{kind=link}

06.02.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.3 MBGüne Başlarken

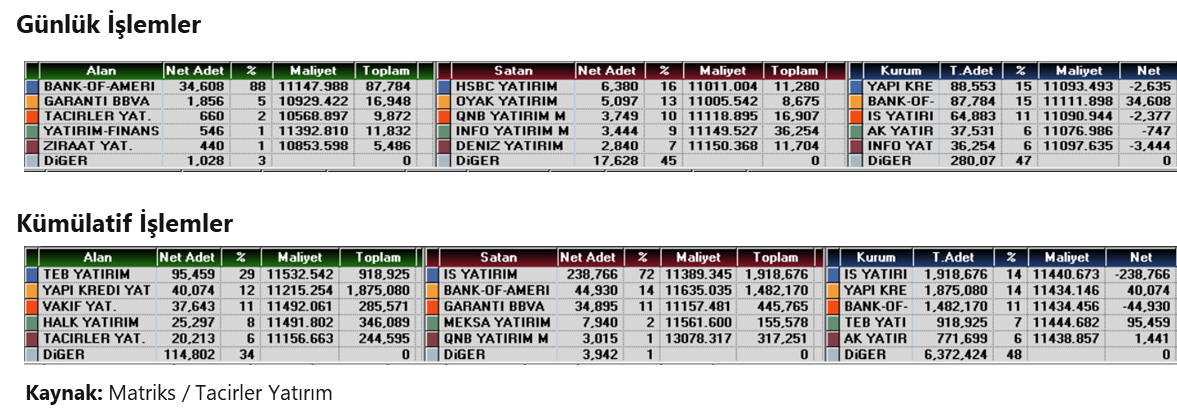

Günaydın. Küresel borsalarda dün etkili olan tepki alımları bu sabah da devam ediyor. Borsa İstanbul’da ise dün iç siyasi gelişmelerin gölgesinde zayıflık sürdü, ancak gün içinde 9600’e kadar gerileme ardından 9720 civarına gün iç tepki alımlarıyla günü tamamladık. Dikkat çeken ise, bu yüksek volatilite sonunda günü aktif kurumlar bazında 1,4 milyar TL’ye yakın para girişi ile tamamlamış olmamız. 12 aylık BIST 100 endeks hedefleri ise 14.500 – 15.000 bandında yoğunlaşmaya ve endeks bazında %50’ye yakın potansiyel sunmaya başladı. Endeks üzeri getiri beklenen şirketlerde ise daha yüksek getiri potansiyelleri hesaplanıyor. ABD’de Trump’ın izlediği politikaların yarattığı küresel stres, içeride dezenflasyon sürecine dair belirsizlik ve iç siyasi gelişmeler endeksi baskı altında tutuyor, ancak bu risklerde bir hafifleme durumunda Borsa İstanbul’da anlamlı bir momentum kazanımı göreceğimizi düşünüyoruz. Bu nedenle de, mevcut zayıflık döneminin sermaye gücü olan ve uzun vadeli yatırım stratejileri ile hareket eden yatırımcılar açısından “biriktirme fırsatı” sunduğunu düşünüyoruz. Günün ajandasında içeride TCMB’nin açıklayacağı rezerv verileri ve yabancıların 31 Ocak’ta sona eren haftaya dair menkul kıymet işlemleri izlenecek. Yabancıların, 21 - 24 Ocak haftasında 345 milyon dolar ile son dokuz ayın en yüksek hisse senedi alımını yapmış olmaları nedeniyle verinin önemi artmış durumda. Türkiye 5 yıl vadeli CDS primleri güne 254 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

BERA: Bera holding, grup şirketlerinden Adaçal Endüstriyel Mineraller'e ait Uşak'taki arazide 6.000 kWe büyüklüğündeki GES’in devreye alınarak elektrik üretimine başladığını açıkladı. 3 adet GES santralinde yıllık bazda toplam elektrik tüketiminin %53‘lük kısmı güneş enerjisinden üretilen elektrik ile karşılanacak.

EBEBK: Ebebek, Ocak ayında mağazaları ziyaret edenlerin sayısının yıllık bazda %7 artışla 4,5 milyon olarak gerçekleştiğini, aynı dönemde internet sitesi ziyaretçi sayısının ise yıllık bazda %10 artışla 12,2 milyon olarak gerçekleştiğini açıkladı.

KCHOL: Koç Holding, bağlı ortaklık Tek-Art Kalamış ve Fenerbahçe Marmara Turizm Tesisleri'nin paylarının tamamına sahip olduğu Kalamış A.Ş. tarafından 176,4 milyon doların ödenmesini ve kalan bedel için teminat mektubunun idareye teslimini takiben, Fenerbahçe Kalamış Yat Limanı'nın 40 yıl süreyle işletme hakkının verilmesine ilişkin sözleşmenin imzalandığını açıkladı.

KONTR: Kontrolmatik, Irak Elektrik Bakanlığı ile 29,7 milyon USD tutarındaki "400 kV Salah Al Din & Qayara Trafo Merkezi Genişletme Projesi" sözleşmesini imzaladığını duyurdu. Tutar, 12 aylık USD bazlı gelirlerinin %14,5’ine tekabül ediyor.

KOTON: Koton CEO’su Bülent Sabuncu açıklamalarda bulundu. Buna göre şirketin her sene 2-3 yeni ülkeye girme hedefinin olduğu, Macaristan başta olmak üzere 2025’te ağırlıklı olarak yurt dışında büyümeye devam edileceği 2025’in en önemli yeniliklerinden birisinin Körfez bölgesindeki iş birliklerinin olacağını ve Suudi Arabistan, BAE ve Bahreyn’de olan mağaza sayısının artırılacağı açıklandı.

KTLEV: Şirket, 4Ç24 finansal sonuçlarını 968,5 milyon TL net kar ile açıkladı. 2024 yılı toplamında net kar 2,2 milyar TL olurken, yıllık bazda %188 artış kaydetti. Brüt kar yıllık %271 artarak 4,9 milyar TL seviyesine ulaşırken, net faaliyet karı %206 artışla 3,1 milyar TL olarak gerçekleşti.

ORGE : ORGE Enerji, İzmir Amerikan Hastanesi Projesi kapsamında mevcut sözleşmesini 3,75 milyon EUR + 127,5 milyon TL seviyesine revize etmek için ek protokol görüşmelerine başladı.

OTKAR (Negatif): Otokar Otomotiv, 4Ç24 finansal sonuçlarını piyasa beklentisinin altında 554 milyon TL net zarar ile açıkladı (Piyasa beklentisi: 37 milyon TL net kar). Şirket, bir önceki yılın aynı döneminde 3 milyar TL net kar, bir önceki çeyrekte ise 960 milyon TL net zarar ile açıklamıştı. Böylece OTKAR 2024 yılını toplam 3,1 milyar TL net zarar ile tamamlamış oldu. Aynı dönemde şirketin satış gelirleri yıllık bazda %25,3 azalırken, çeyreksel bazda ise %43,5 artış gösterdi. Şirket, operasyonel kârlılığında son çeyrekte bir miktar toparlanma gösterse de yılı, geçen yılın aynı dönemine kıyasla zayıf tamamladı.

SMRTG: Smart Güneş Enerjisi, Asya Ges ile 80,7 milyon USD tutarında 4 adet depolamalı GES ve enerji nakil hattı kurulumu için sözleşme imzaladı. Tutar, 12 aylık USD bazlı gelirlerinin %26’sına tekabül ediyor. Projelerin 2025 yılı sonuna kadar tamamlanması planlanıyor.

THYAO: Türk Hava Yolları'nın kredi notu Fitch tarafından BB-'den BB'ye yükseltildi, görünüm ise Durağan olarak teyit edildi.

YGYO: Yeşil GYO, Innovia 4 projesinde yaşanan imar sorunları ve müşteri iadeleri nedeniyle 640 daire geri alınarak müşterilerin alacakları faizi ile iade edildi, bunun sonucunda şirketin nakit kaynaklarını tüketmesi sebebiyle, Bakırköy 2. Asliye Ticaret Mahkemesi tarafından şirkete 3 ay geçici konkordato mühleti verildi.

Ekonomi ve Politika Haberleri

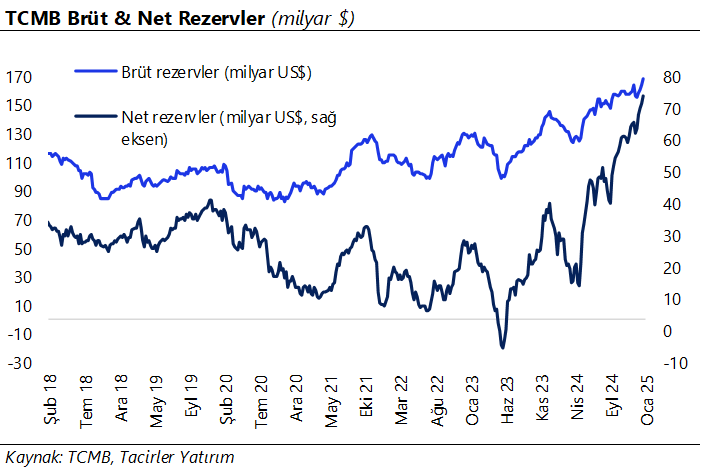

TCMB rezervlerinin 24 – 31 Ocak haftasında gerilediğini hesaplıyoruz

Bugün saat 14:30’da 24 – 31 Ocak haftasına ilişkin yabancı portföy hareketleri, para & banka istatistikleri ve TCMB uluslararası rezerv verileri açıklanacak. TCMB analitik bilançosu üzerinden yaptığımız hesaplamalar çerçevesinde TCMB brüt döviz rezervinin 24 – 31 Ocak haftasında 1,6 milyar dolar azalarak 166,1 milyar dolara, net döviz rezervinin ise 2 milyar dolara yakın düşüşle 71,7 milyar dolara gerilediğini tahmin ediyoruz. Bugün açıklanacak olan resmi uluslararası rezerv verilerinin benzer bir resmi işaret etmesini bekleriz. Bir önceki haftaya ilişkin verileri hatırlayacak olursak: Yabancı yatırımcılar 17 – 24 Ocak haftasında hisse senedi piyasasında 345,4 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 382,9 milyon dolarlık alım yaptı. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı ise bu dönemde %8,5 seviyesinden %8,7’ye yükseldi. Aynı hafta içerisinde yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 748 milyon dolar artış gösterirken, altın dahil toplam DTH hesapları fiyat etkisinden arındırılmış 586 milyon dolar yükseliş kaydetti. 17 – 24 Ocak haftasında TCMB net döviz rezervi 2,2 milyar dolar dolar artarak 73,7 milyar dolara çıkarken, brüt döviz rezervi de 4,3 milyar dolarlık artışla 167,7 milyar dolara ulaşarak rekor tazeledi. Aynı dönemde swap stoku 10,7 milyar dolara inerken, swap hariç net rezerv ise 59,4 milyar dolardan 62,9 milyar dolara tırmandı.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Şubat ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 11.114 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.250 ve ardından 11.350 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 11.000 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 10.900 puan seviyesi.

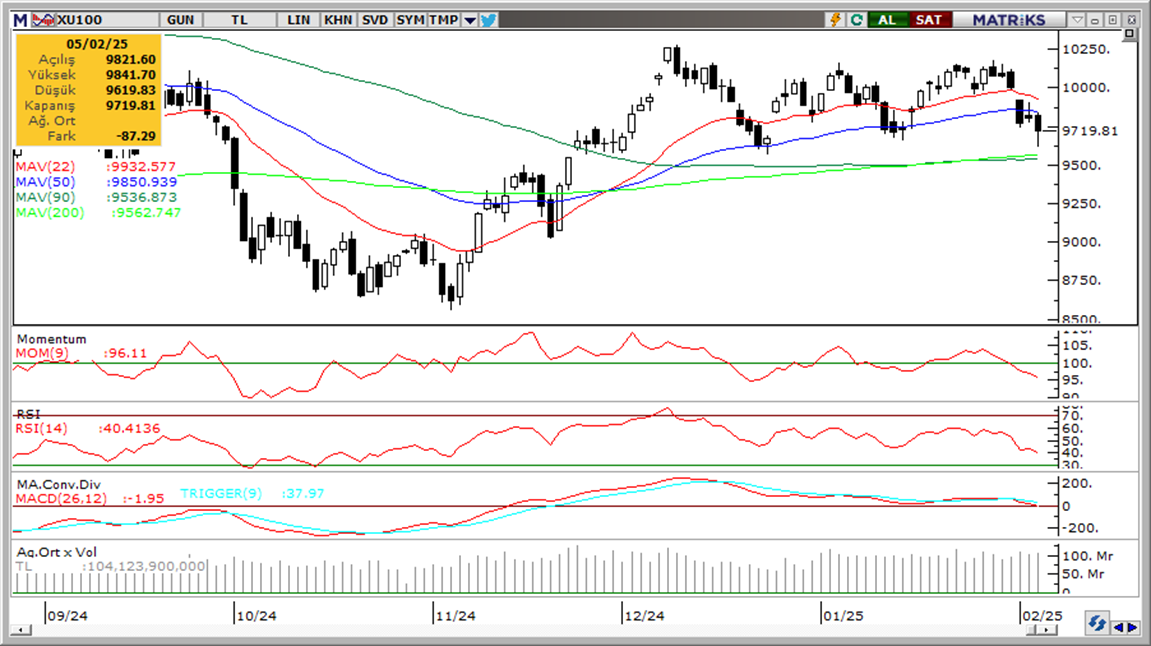

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değeri altında. Negatif.

MACD (orta vadeli trend göstergesi): MACD (26,12) yeniden satım bölgesinde. Negatif.

RSI (trendin gücünü gösterir): RSI denge arıyor. Nötr.

Hareketli Ortalamalar: BIST 100 endeksi 100-g üssel hareketli ortalamanın da altına sarktı. Negatif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Dolar endeksindeki zayıf seyir paralelinde dün GoÜ para birimleri genelinde alıcılı bir seyir izlenirken, Türk lirası %0,1’lik sınırlı bir değer kazanımı ile orta sıralarda yer aldı. USDTRY paritesi günü 35,91 civarından sınırlı bir düşüşle tamamlarken, Türkiye 5 yıllık CDS primi 254,30 baz puandan 254,80 baz puana yükseldi. Teknik göstergeler kurdaki kademeli yükseliş eğiliminin korunduğuna işaret ederken, kısa vade için 35,50 – 36,50 bandını ön plana çıkarıyor.

USD/TRY

Dolar endeksindeki zayıf seyir paralelinde dün GoÜ para birimleri genelinde alıcılı bir seyir izlenirken, Türk lirası %0,1’lik sınırlı bir değer kazanımı ile orta sıralarda yer aldı. USDTRY paritesi günü 35,91 civarından sınırlı bir düşüşle tamamlarken, Türkiye 5 yıllık CDS primi 254,30 baz puandan 254,80 baz puana yükseldi. Teknik göstergeler kurdaki kademeli yükseliş eğiliminin korunduğuna işaret ederken, kısa vade için 35,50 – 36,50 bandını ön plana çıkarıyor.

XAU/USD

Alternatif getiriler ve dolar endeksindeki gerileme paralelinde dün 2.882$ üzerini test ederek rekor tazeleyen ons altın, günü %0,9 primle 2.867,24$ seviyesinden tamamladı. Beklentilerimize paralel olarak 2.800$ üzerine ulaşan ons altında yükseliş eğiliminin korunduğunu takip ediyoruz. Altında devam eden uzun vadeli yükseliş kanalı hareketi, 2.650$ üzerindeki hareketin korunması durumunda düşüşlerin sınırlı kalmaya devam edebileceğinin sinyalini veriyor. Yukarıda 2.875$ ve 2.900$ dirençleri, aşağıda 2.850$, 2.822$ ve 2.800$ destekleri izlenecek.

XAG/USD

Gümüş fiyatları %0,4 yükselişle 32,31$ seviyesinden kapanırken, altın / gümüş rasyosu 88,47 seviyesinden 88,71 seviyesine yükseldi. Önemli hareketli ortalamaları aşarak yükseliş kanalı içerisindeki hareketini hızlandıran gümüş fiyatlarında, trend ve momentum göstergeleri yukarı yönlü potansiyelin korunduğuna işaret ediyor. Gümüş fiyatlarında 32,52$, 33$ ve 33,55$ seviyeleri direnç, 32,20$, 31,85$ ve 31,50$ seviyeleri ise destek konumunda bulunuyor.