30.01.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.23 MBGüne Başlarken

Günaydın. Fed beklendiği gibi politika faizini değiştirmeyerek %4,25 - %4,50 bandında bıraktı. Karar metninden “enflasyonda gevşeme konusunda ilerleme kaydedildiği” ifadesi çıkartıldı ve bu durum şahin bir mesaj olarak algılanabilir. Fakat, Fed’in zaten bu yıl sadece bir adet faiz indirimine gidebileceği, bunu da erken Haziran ayında yapabileceği fiyatlaması zaten bu şahin yaklaşımı içeriyor. Bu nedenle, Fed’in küresel piyasalara anlamlı bir etkisi yok bu sabah. Borsalara baktığımızda, ABD ve Avrupa vadelileri pozitif bölgede, Asya’da karışık bir görünüm var. Borsa İstanbul’da dün JP Morgan’ın Türk hisse senetleri için “ağırlık artır” tavsiyesi ile 10.180’e kadar yaşanan yükselişi, son bir saatte gelen satışlarla 10.077’ye kadar gerileme takip etti. Bununla beraber, Türk şirketlerine olan yabancı ilgisinin arttığına dair haber akışlarının devam ettiğini, bu durumun son dönemde artan rapor yoğunluğu ile de teyit edildiğini görebiliyoruz. BIST 100 endeksi için 12 aylık ortalama hedef endeks değerleri 14.100 seviyelerine tırmanmış durumda. Bu potansiyelin, TL’de reel değerlenme beklentisi nedeniyle dolar bazında da cazip bir getiriye işaret etmesi nedeniyle yabancı ilgisi devam edecektir. Bunu para girişlerinin de takip etmesi halinde BIST’te daha belirgin bir yükseliş hareketi görebiliriz. Günün ajandasında Avrupa ve ABD’de büyüme ve ECB faiz kararı izlenecek. Türkiye 5 yıl vadeli CDS primleri güne 260 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ASUZU: Anadolu Isuzu, Anadolu Grubu Otomotiv Grup Başkanı Bora Koçak’ın açıklamasına göre, Özbekistan’daki bir ticari araç ve otobüs üretim fabrikasıyla ilgilendiklerini duyurdu. Koçak, bağlayıcı olmayan teklifin 2 ay önce verildiğini ve şubat ayı ortasına kadar kesin teklifin sunulacağını belirtti. Fabrikanın satın alınması halinde modernizasyon yatırımı yapılmasının planlandığını vurgularken, önümüzdeki 2 yıl içinde 70-80 milyon USD teknolojik yatırım gerçekleştirileceğini ifade etti. Ayrıca, 2025 yılı için 150 milyon Euro’nun üzerinde ihracat cirosu hedeflenirken, toplam cironun 500 milyon USD’nin üzerinde gerçekleşmesi öngörülüyor.

CWENE: CW Enerji, 7,6 milyon USD tutarında sözleşme imzaladı. Tutar, 12 aylık USD bazlı gelirlerinin %3,2’sine tekabül ediyor.

FROTO: Ford Otosan, %900 oranında bedelsiz sermaye artırımı için Sermaye Piyasası Kurulu'na izin başvurusunda bulundu.

GARAN (Hafif Pozitif): Şirket 4Ç24'te beklentilere paralel 25,2 milyar TL net kar açıkladı (Konsensus: 24,7 milyar TL). 2024 genelinde net kar %6 artarak 92,2 milyar TL'ye ulaştı (Özkaynak karlılığı: %32,6). Net faiz marjı çeyreklik 0,9 puan artarak %4,7'ye yükseldi, ancak 2024 genelinde yıllık bazda %3,7'ye geriledi. Komisyon gelirleri çeyreklik %12 büyürken, gider/gelir oranı %42'ye çıktı. Takipteki krediler %12 artarken, takipteki krediler oranı %2,2 seviyesinde yatay kaldı. Faiz gelirlerindeki artış güçlü olsa da faaliyet gelirleri ve net kâr büyümesini hafif olumlu buluyoruz. Banka, ortalama TÜFE'nin üzerinde TL kredi büyümesi ve düşük onlu YP kredi büyümesi bekliyor. Özkaynak kârlılığı %30’lar civarında hedefleniyor ancak bu seviyenin korunması iyimser görünüyor.

GLRMK: Gülermak Ağır Sanayi, katılmış olduğu ihalede 14 milyar TL teklif ile en avantajlı teklifi verdiğini duyurdu.

KLKIM: Kalekim Kimyevi Maddeler, Muğla'da bulunan ve şirketin halen kiracısı olduğu 2.020 m² kapalı alan ve 5.652 m² açık alana sahip fabrika ile demirbaşı 115,6 milyon TL bedel karşılığında satın aldı.

MPARK: MLP Sağlık, Medical Park Çanakkale hastanesinin deprem güvenlik analizi sonrası 30 Ocak 2025 itibarıyla faaliyetlerini durdurma kararı aldı. Yeni binada 18 ay içinde yeniden açılması planlanırken, mevcut binada güçlendirme seçeneği de değerlendirilecek. Hastanenin 2024'ün ilk dokuz ayındaki konsolide hastane hasılatındaki payı %1,1 seviyesindeydi.

RALYH: Ral Yatırım Holding’in %51 bağlı ortaklığı MÇ Müteahhitlik, katılmış olduğu ihalede 2,59 milyar TL ile en avantajlı 2. teklifi verdiğini duyurdu.

TKFEN: Tekfen Holding, ortalama 64,60 TL fiyattan 230 bin adet payın geri alındığını duyurdu. İşlem sonucunda, sahip olunan payların şirket sermayesine oranı %3,55’e yükseldi.

TTRAK: Türk Traktör, 2024 yılının son çeyreğine ilişkin finansal raporlar 13 Şubat'ta kamuya duyurulacağını bildirdi.

Ekonomi ve Politika Haberleri

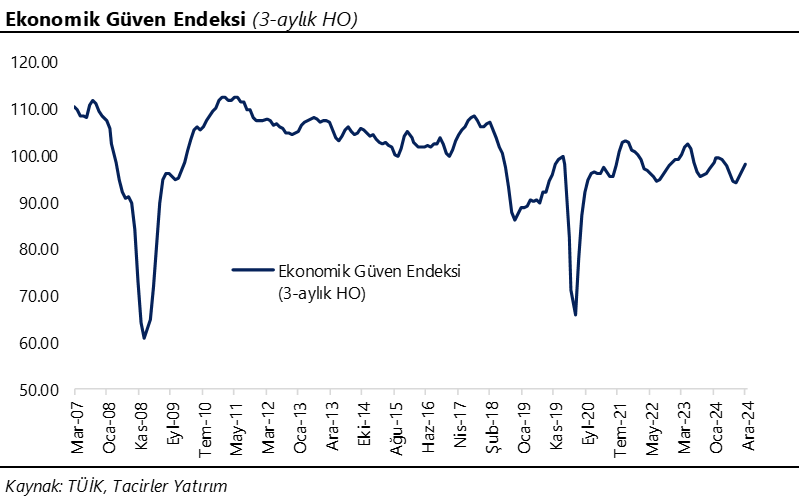

Saat 10:00’da ocak ekonomik güven endeksi açıklanacak

Ekonomik güven endeksi aralık ayında aylık bazda %1,8 artış göstererek 97,1 seviyesinden 98,8 seviyesine yükseldi. 3 aylık ortalamalara baktığımızda endeks seviyesinin aralık itibariyle 96,7 seviyesinden 98 seviyesine yükselmiş olduğu takip edilirken, diğer yandan endeksin mart ayından bu yana 100 eşik değerinin altında seyrettiği dikkat çekiyor. 0 ila 200 seviyeleri arasında değer alan ekonomik güven endeksinde 100 eşik değerin altında seviyeleri genel ekonomik duruma ilişkin kötümserliği yansıtıyor. Bugün açıklanacak olan ocak endeks verileri ile birlikte 2025 yılına ilişkin ilk aktivite sinyallerini derlemeye devam edeceğiz. 2025 yılına ilişkin tahminlerimiz ekonomik aktivitenin yıl içerisinde dalgalı bir seyir izleyeceği yönünde. TCMB’nin çıktı açığı tahminleri üzerinden de takip edilebileceği gibi, sıkı para politikasının gecikmeli etkilerinin 2025 yılının ikinci çeyreğine kadar etkili olacağı kanaatindeyiz. 2025 yılının ikinci yarısı itibariyle ise, gerileyen enflasyon ve beklenen faiz indirimlerinin gecikmeli etkisi ile birlikte aktivitenin bir miktar toparlanmasını bekliyoruz. 2024 yılında %2,9’a inmesini beklediğimiz büyümenin, 2025 yılında ilk yarı ve ikinci yarıda belirgin ayrışma göstererek yıl sonunda %2,6 ile önceki yıldan daha düşük bir düzeyde oluşacağı kanaatindeyiz.

TCMB rezervlerinin geçtiğimiz hafta artış kaydetmeye devam ettiğini hesaplıyoruz

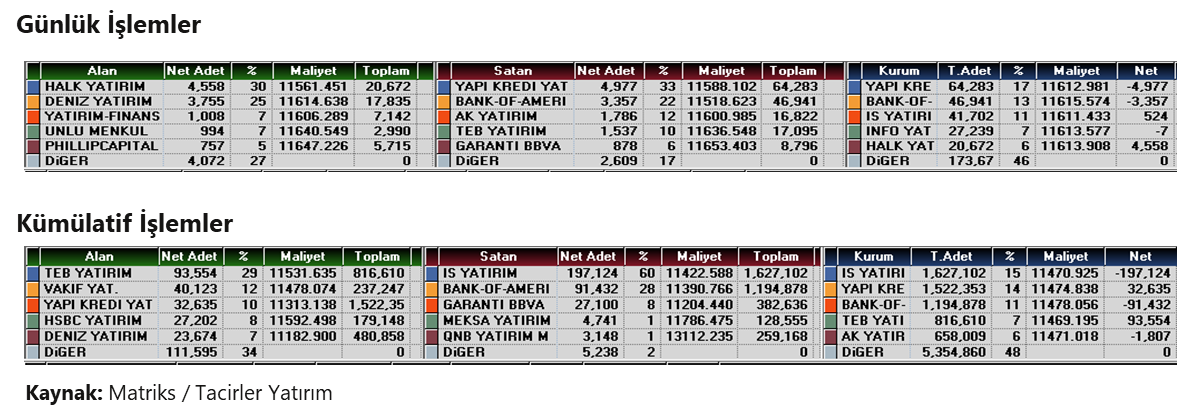

Bugün saat 14:30’da 17 – 24 Ocak haftasına ilişkin yabancı portföy hareketleri, para & banka istatistikleri ve TCMB uluslararası rezerv verileri açıklanacak. TCMB analitik bilançosu üzerinden yaptığımız hesaplamalar çerçevesinde TCMB brüt döviz rezervinin 17 – 24 Ocak haftasında 4,3 milyar dolar yükseliş kaydederek 167,7 milyar dolara, TCMB net döviz rezervinin ise 2,3 milyar dolar artarak 73,7 milyar dolara tırmandığını tahmin ediyoruz. Bugün açıklanacak olan resmi uluslararası rezerv verilerinin benzer bir resmi işaret etmesini bekleriz. Bir önceki haftaya ilişkin verileri hatırlayacak olursak: Yabancı yatırımcılar 10 – 17 Ocak haftasında hisse piyasasında 67,2 milyon TL’lik net satış gerçekleştirirken, tahvil piyasasında ise repo işlemleri hariç 1,2 milyar dolarlık alım yaptı. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı bu dönemde %7,9 seviyesinden %8,5’e yükselerek Şubat 2020’den bu yana en yüksek düzeyine tırmandı. Aynı hafta içerisinde yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 802 milyon dolar artış gösterirken, altın dahil toplam DTH hesapları fiyat etkisinden arındırılmış 516 milyon dolar yükseliş kaydetti. 10 – 17 Ocak haftasında TCMB net döviz rezervi 1,5 milyar dolar dolar artarak 71,4 milyar dolara çıktı ve rekor düzeye ulaştı. Brüt döviz rezervi de 2,9 milyar dolarlık artışla 163,42 milyar dolara ulaşarak rekor tazeledi. Aynı dönemde swap stoku 12 milyar dolara inerken, swap hariç net rezerv ise 54,9 milyar dolardan 59,4 milyar dolara çıktı.

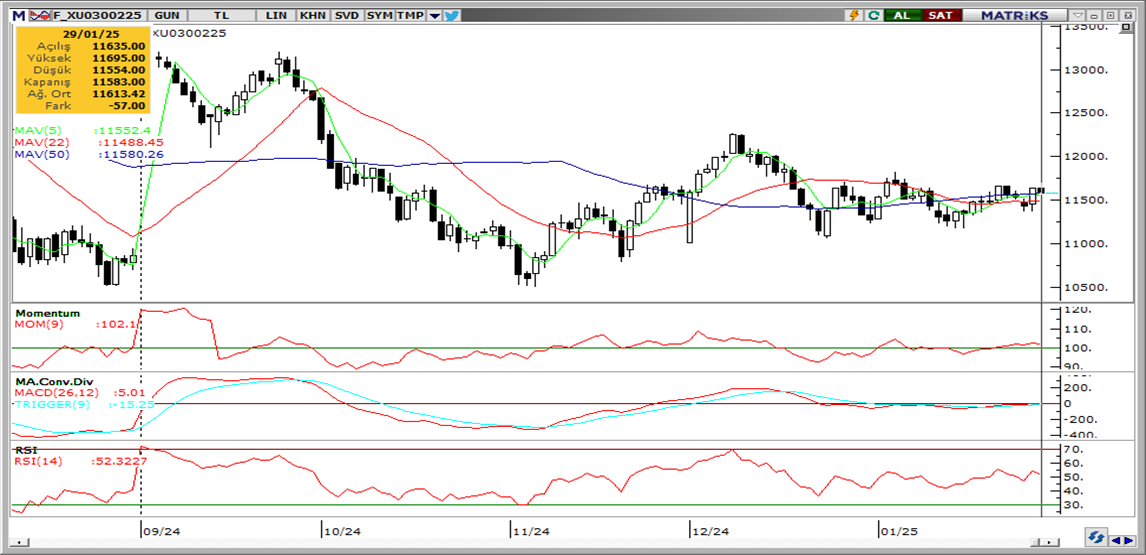

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Ocak ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 11.583 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.700 ve ardından 11.800 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 11.450 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 10.350 puan seviyesi.

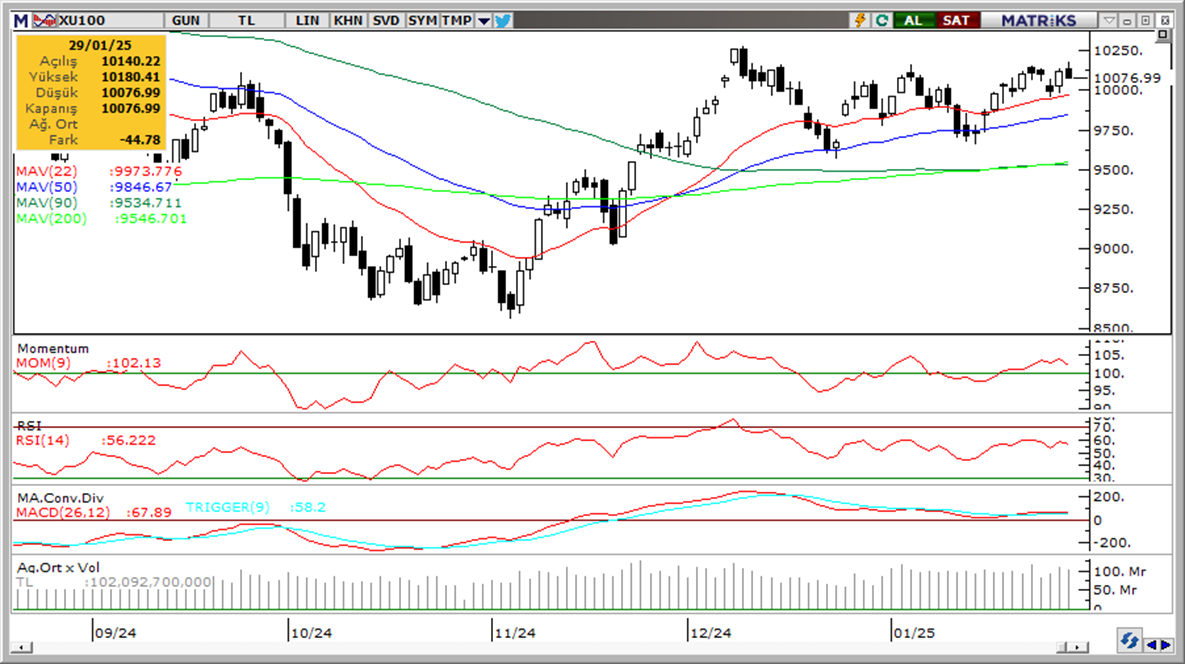

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değeri üzerinde. Pozitif.

MACD (orta vadeli trend göstergesi): MACD (26,12) Ekim ayından bu yana ilk kez alım sinyali üretti. Pozitif.

RSI (trendin gücünü gösterir): RSI dengeli. Nötr.

Hareketli Ortalamalar: BIST 100 endeksi yeniden tüm önemli ortalamaların üzerinde. Pozitif.

FX Teknik Analiz

FX Teknik Analiz

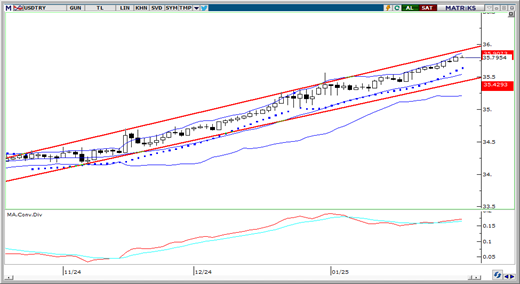

USD/TRY

Dün 35,80 üzerini test ederek rekor tazeleyen USDTRY paritesi, günü %0,2’lik yükselişle 35,80 seviyesinden kapattı. Teknik göstergeler kurdaki kademeli yükseliş eğiliminin korunduğuna işaret ederken, kısa vade için 35,60 – 36 bandını ön plana çıkarıyor. 2025 yıl sonu tahminlerimiz TL’deki reel değerlenmenin, bu yıla kıyasla daha düşük bir oranda olacak şekilde devam edeceği yönünde.

EUR/USD

ECB’nin bugünkü toplantıda faiz indirimine gitmesini ve Başkan Lagarde’ın ek indirimlere açık kapı bırakmasını bekliyoruz. EURUSD paritesindeki teknik görünüm, kısa vadeli yükseliş eğiliminin bir süre daha korunabileceğine işaret etse de, ay ortasından bu yana etkili olan mevcut yükselişi bir düzeltme olarak okuduğumuzun ve yükselişlerin satış fırsatı olarak sınırlı kalabileceğini değerlendirdiğimizin altını çizmek isteriz. Paritede 1,0425, 13,05 ve 1,03 seviyeleri destek, 1,0470, 1,05 ve 1,0530 seviyeleri direnç konumunda.

XAU/USD

Fed toplantısının ardından 2.745$ seviyesi altına sarkan ons altın, günü %0,3 kayıpla 2.754,97$ seviyesinden kapattı. Teknik görünüm ve temel dinamikler çerçevesinde altındaki kademeli yükseliş eğiliminin kısa vadede 2.800$ seviyesine doğru sürmesini bekliyoruz. Altında devam eden uzun vadeli yükseliş kanalı hareketi, 2.650$ üzerindeki hareketin korunması durumunda düşüşlerin sınırlı kalmaya devam edebileceğinin sinyalini veriyor. Altında 2.750$, 2.730$, ve 2.710$ seviyeleri kısa vadeli destek, 2.770$, 2.790$ ve 2.800$ seviyeleri direnç konumunda bulunuyor.

XAG/USD

Gümüş fiyatları dün %1,3 yükseliş kaydederek 30,76$ seviyesinden kapanırken, altın / gümüş rasyosu 90,84 seviyesinden 89,60 seviyesi altına sert bir düşüş kaydetti. Gümüşte, 31$ yakınından geçen 100 günlük ortalama önemli direnç konumunda yer almaya devam ediyor. Aşağıda ise 30$ seviyesinden geçen 200 günlük ortalama kısa vadeli önemli destek konumunda. Teknik göstergeler yakın vadede 30$ - 31$ bandında bir seyrin ön planda olabileceğine işaret ediyor.. Gümüşte istikrarlı yükselişler için 100 günlük ortalamanın aşılması önem arz ediyor

{kind=link}

{kind=link}