{kind=link}

27.01.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.34 MBGüne Başlarken

Günaydın. Küresel piyasalarda Çinli yapay zeka asistanı “DeepSeek” depremi yaşanıyor. ABD merkezli Open AI tarafından geliştirilen ChatGPT’nin tahtını sallayan DeepSeek, Apple Store’da zirveye yerleşirken ABD’nin ve çip üreticisi NVidia’nın bu alandaki liderliğine ilişkin şüpheler de artıyor. Bu gelişme, ABD’de teknoloji şirketlerinin son iki yılın en zayıf bilançolarını açıklaması beklenen bir döneme denk gelmesi ile de dikkat çekiyor. Bu gelişmelerle, ABD ve Avrupa borsaları zayıf, Asya’da ise Japonya dışında borsalar alıcılı. İçeride, Moody’s’in Cuma akşamı bir not değişikliğine gitmemesinin hayal kırıklığı ile haftaya başlıyoruz. Moody’s, yatırım yapılabilir ülke statüsünün 4 kademe altında olan kredi notumuzu ve pozitif olan not görünümünü değiştirmezken; dezenflasyon, mali istikrar, Liralaşma, büyümede iyileşme gibi konulara vurgu yapan bir değerlendirme notu yayımladı. BIST’in bu gelişmelerle haftaya zayıf bir başlangıç yapmasını, 10 bin üzerinde tutunma çabasının devam edeceğini düşünüyoruz. Günün ajandasında içeride reel sektör güveni ve kapasite kullanımı, dışarıda ABD konut sektör verileri öne çıkıyor. Haftanın devamında Fed ve ECB kararları ile büyüme ve enflasyon verileri takip edilecek. Türkiye 5 yıl vadeli CDS primleri ise güne 259 baz puandan başlıyor.

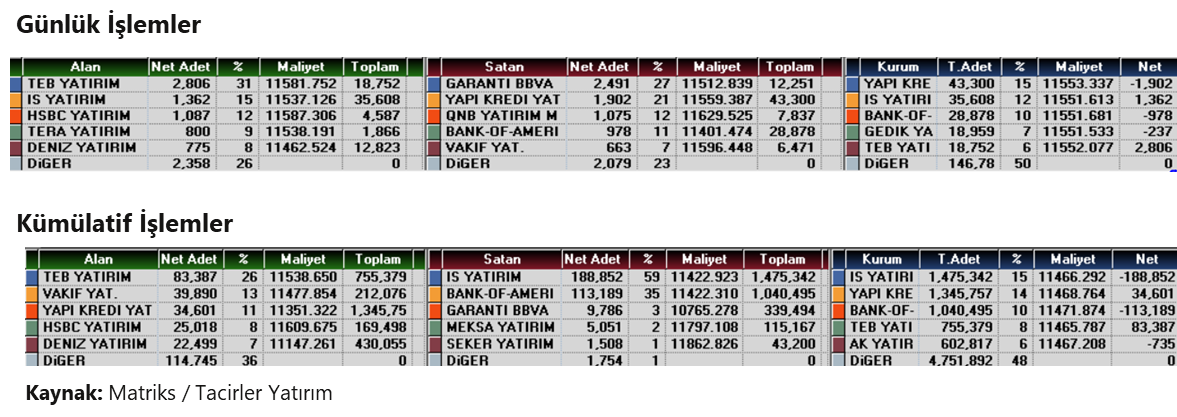

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AEFES: JCR Eurasia Rating, ara dönem gözden geçirmesi sonucunda, Anadolu Efes'in Uzun Vadeli Ulusal Kurum Kredi Rating Notu'nu en yüksek seviyede "AAA (tr)", Kısa Vadeli Ulusal Kurum Kredi Rating Notu'nu ise "J1+ (tr)" olarak teyit ettiğini ve görünümlerini "durağan" olarak belirlediğini bildirdi. Ayrıca, JCR Eurasia Rating, şirketin Uzun Vadeli, Yabancı ve Yerel Para Cinsinden Uluslararası Kurum Kredi Rating Notları'nı "BB+" olarak teyit ettiğini, ancak not görünümlerini "negatif" olarak revize ettiğini bildirdi.

AYDEM: Aydem Yenilenebilir Enerji, Göktaş HES için hibrit kurulum onayı aldı. Tesis tamamlandığında GÖKTAŞ HES’in kurulu gücü 275,6 MWm’den 283,1 MWm’e çıkacak. Ek olarak şirket, aralık ayı elektrik üretimi verilerini paylaştı, buna göre aralık ayında bir önceki yılın aynı ayına göre %33 azalışla 147 GWh, 2024 yılı genelinde ise 2023 yılının %9 altında 2.156 GWh elektrik üretimi gerçekleşti.

AYGAZ: Aygaz, sermayesinde %27,5 oranında pay sahibi olduğu iştiraki Sendeo Dağıtım Hizmetleri A.Ş.'nin sermayesinin 700 milyon TL'ye yükseltilmesi amacıyla yapılacak sermaye artırımına iştirak edilmesine ve Aygaz’ın payına isabet eden 110 milyon TL'lik rüçhan hakkının kullanılmasına, tutarın tamamının 28 Şubat 2025'e kadar nakden ödenmesine karar verildiğini açıkladı. Ek olarak Aygaz, 4Ç24 finansal sonuçlarını 17 Şubat tarihinde açıklayacağını duyurdu.

CWENE: CW Enerji, 19 Ağustos 2024 tarihinde 27 milyon USD büyüklüğünde olan, imzaladığı sözleşmenin müşterinin söz konusu projeye ilişkin yatırım kararını ertelemesi neticesinde feshedildiğini duyurdu.

KARSN: Karsan Otomotiv, Regione Campania ve ACaMIR arasında 42 adet e-ATAK satışı için yaklaşık 15.5 milyon EUR bedelli bir sözleşme imzalandığını duyurdu. Araçların teslimatının 2025 yılında gerçekleştirilmesi planlanmaktadır.

KCHOL: Koç Holding, Fenerbahçe-Kalamış Yat Limanı'nın işletme hakkının verilmesine ilişkin sözleşmenin ihale şartnamesine uygun olarak Kalamış A.Ş. tarafından imzalamasına karar verildiğini ve 504 milyon dolar ödeneceğini açıkladı. Bu kapsamda Tek-Art'ın sermayesinin 361,5 milyon TL'ye yükseltilmesine karar verildiği ve Koç Holding tarafından söz konusu sermaye artırımına iştirak edilmesine karar verildiğini, sermaye artırımı sonucunda KCHOL’ün Tek-Art sermayesindeki payının %75,3'e ulaşacağını açıkladı. Ek olarak Koç Holding, 4Ç24 finansal sonuçlarını 18 Şubat tarihinde açıklayacağını duyurdu.

TKFEN: Tekfen Holding, ortalama 63,50 TL fiyattan 140 bin adet payın geri alındığını duyurdu. İşlem sonucunda, sahip olunan payların şirket sermayesine oranı %3,39’a yükseldi.

TURSG: Şirket, bağımsız denetimden geçmemiş 2024 yılı toplam brüt prim üretiminin 101,4 TL'ye ulaşarak bir önceki yılın aynı dönemine göre %70 oranında artış gösterdiğini (geçen yıl aynı dönem 59,5 milyar TL) bildirdi.

YATAS: Yataş, kendi enerji ihtiyacını karşılamak üzere GES yatırımı yapılmasına karar verildiğini, bu kapsamda, Ankara ve Kayseri lokasyonlarındaki fabrikaların çatılarına kurulum yapılacağını açıkladı.

Ekonomi ve Politika Haberleri

Moody’s, Türkiye’nin kredi notunu güncellemedi

Kredi derecelendirme kuruluşu Moody’s, 24 Ocak Cuma günü yapılması beklenen değerlendirmesinde Türkiye kredi notuna ilişkin değerlendirmede bulunmazken, genellikle ara dönemlerde yayınlanan periyodik gözden geçirme notu yayınladı. Piyasadaki medyan beklenti, Moody’s’in Türkiye’nin kredi notunu bir kademe artırması ve “pozitif” olan not görünümünü ise “durağan”a revize etmesi yönündeydi. Kredi derecelendirme kuruluşlarının açıkladıkları kredi notu gözden geçirme takvimleri referans niteliğinde olup, o tarihlerde gözden geçirme yapılmadığı zamanlar olabiliyor. Ancak periyodik gözden geçirme notlarının genelde not güncelleme tarihlerinde değil, ara dönemlerde yayımlanması nedeniyle Moody’s’in cuma günkü aksiyonu sürpriz olarak algılandı. Açıklanan periyodik gözden geçirmede Türkiye’nin kredi notunun; makro ekonomik istikrarı yeniden sağlayan politikaların, enflasyonu istikrarlı şekilde azaltma adımlarının, de-dolarizasyonun ve büyümenin yeniden dengelenmesinin devamı halinde yükseltilebileceği kaydedildi. Tüketici fiyatlarında bazı hizmet sektörlerinde fiyat artışının yüksek kaldığının altı çizilen raporda, enflasyondaki düşüşün 2025'te de devam etmesinin beklendiği ve yıl sonunda %30’lu seviyelerin öngörüldüğü vurgulandı. Moody’s ayrıca, Türkiye'nin not görünümünün pozitif olduğu ortamda bir not indiriminin muhtemel olmadığını ifade ederken; dezenflasyon, cari açık ve de-dolarizasyondaki olumlu gidişatın duraksaması veya bu gelişmelerin enflasyondaki yapışkanlığın önüne geçecek yapısal reformlarla desteklenmemesi durumunda not görünümünün “durağan”a revize edilebileceği belirtti.

- Moody’s’in ardından gözler bu hafta, 31 Ocak Cuma günü gelmesi beklenen Fitch Türkiye kredi notu değerlendirmesine çevrilecek. Fitch, en son 6 Eylül 2024 tarihinde Türkiye'nin kredi notunu "B+"dan "BB-"ye yükseltirken, görünümü ise "pozitif"ten "durağan"a çekmişti. 31 Ocak Cuma günü gelmesi beklenen değerlendirmede ise Fitch’in Türkiye’nin kredi notunda ve not görünümünde değişikliğe gitmesini beklemiyoruz.

- Halihazırda S&P ve Fitch Türkiye’yi yatırım yapılabilir seviyenin 3 kademe, Moody’s ise 4 kademe altında değerlendiriyor. S&P ve Fitch son değerlendirmelerinde görünümü “durağan” olarak belirlerken, Moody’s ise görünümü “pozitif” te tutmaya devam ediyor.

Saat 10:00’da ocak ayı reel kesim güven endeksi ve kapasite kullanım oranı açıklanacak

Bu hafta açıklanacak olan ocak ayı reel kesim güven endeksi (RKGE), kapasite kullanım oranı (KKO) ve ekonomik güven endeksi verileri ile birlikte 2025 yılına ilişkin ilk aktivite sinyallerini derlemeye devam edeceğiz. Yıllık büyümenin 2025 yılının ikinci çeyreğine kadar görece yavaş seyretmesini, ikinci çeyrek ve sonrasında ise bir miktar ivme kazanmasını bekliyoruz. Bu gelişmeler ışığında, tahminlerimiz üzerindeki aşağı yönlü riskleri gözetmekle birlikte, GSYİH büyümesinin 2024 yılını %2,9 seviyesinde tamamlamasını ve 2025 yıl sonunda %2,6 düzeyinde oluşmasını bekliyoruz. En son aralık ayına ilişkin açıklanan RKGE ve KKO verilerini hatırlayacak olursak: Arındırılmamış reel kesim güven endeksi (RKGE) aralık ayında 100,4 seviyesinden 99,1 seviyesine inerken, eylülden bu yana ilk defa 100 eşik değerin altına gerileyerek anketin kapsadığı reel kesim temsilcilerinin ekonomik faaliyetlere ilişkin güveninin azaldığı bir görünümü işaret etti. Mevsim etkilerinden arındırılmış endeks seviyesi ise 103,4 seviyesinden 102,7 seviyesine indi. Diğer yandan kapasite kullanım oranı (KKO) aralık ayında %76,10 seviyesinden %76,5,8 seviyesine inerken, mevsimsel etkilerden arındırılmış KKO ise %75,6 seviyesinde sabit kaldı.

Hazine, ocak ayı iç borçlanma programını tamamladı

Hazine ve Maliye Bakanlığı cuma günü düzenlediği 1 yıl vadeli altın tahvili doğrudan satışında 21 milyar TL, 1 yıl vadeli altına dayalı kira sertifikası doğrudan satışında ise 66,7 milyar TL olmak üzere piyasalardan toplam 87,7 milyar TL borçlandı. Böylelikle ocak ayı iç borçlanmasını tamamlayan Hazine bu ay içerisinde toplam 315 milyar TL borçlanarak 293,8 milyar TL olan projeksiyonun üzerinde bir iç borçlanma gerçekleştirmiş oldu. Hazine ve Maliye Bakanlığı’nı bir sonraki Şubat – Nisan 2025 dönemi iç borçlanma programı 31 ocak Cuma günü 17:00’de açıklanacak. Ocak – Mart 2025 dönemi iç borçlanma stratejisine göre Hazine, şubat ayında 97,7 milyar TL tutarında itfası karşılığında iç piyasalardan toplamda 166,4 milyar TL’lik iç borçlanma gerçekleştirmeyi planlıyor.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Ocak ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 11.534 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.650 ve ardından 11.750 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 11.400 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 10.300 puan seviyesi.

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değeri üzerinde. Pozitif.

MACD (orta vadeli trend göstergesi): MACD (26,12) Ekim ayından bu yana ilk kez alım sinyali üretti. Pozitif.

RSI (trendin gücünü gösterir): RSI yönünü yukarı çevirdi. Pozitif.

Hareketli Ortalamalar: BIST 100 endeksi yeniden tüm üssel ortalamaları üzerinde. Pozitif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Haftanın son işlem gününde, dolar endeksindeki gerilemeye paralel olarak GoÜ para birimlerinde değer kazanımı izlenirken, %0,1 gerileyen Türk lirası ise en zayıf performans gösteren ikinci GoÜ para birimi konumunda yer alarak negatif ayrıştı. USDTRY günü 35,67 seviyesi üzerinde tamamlarken, Türkiye 5 yıllık CDS primi 265,5 baz puandan 259,5 baz puana indi. Teknik göstergeler kurdaki kademeli yükseliş eğiliminin korunduğuna işaret ederken, kısa vade için 35 – 36 bandını ön plana çıkarmaya devam ediyor.

EUR/USD

Beklentimize paralel olarak cuma günü yükselişini 1,05 seviyesi üzerine taşıyan EURUSD paritesinde, yükseliş eğiliminin yakın vadede korunabileceği görüşündeyiz. Ancak bu noktada, paritede gelecek döneme ilişkin aşağı yönlü risklerin korunduğunun ve mevcut yükselişi bir düzeltme olarak okuduğumuzun altını çizmek isteriz. Teknik göstergelerin ürettikleri sinyaller doğrultusunda mevcut hareketin 1,06 – 1,07 bandında güç kaybedebileceğini değerlendiriyoruz. Paritede 1,0425, 1,0350 ve 1,03 seviyeleri destek, 1,0470, 1,05 ve 1,0530 seviyeleri direnç konumunda.

XAU/USD

Dolar endeksi ve ABD tahvil faizlerinde izlenen geri çekilme ile birlikte haftanın son işlem gününde 2.86$ üzerini test eden ons altın, günü %0,6 primle 2.770,58$ seviyesinden kapattı. Teknik göstergelerin ürettikleri sinyaller ve temel gelişmeler doğrultusunda ons altındaki yükseliş potansiyelinin korunduğu ve yukarı yönlü eğilimin 2.800$ seviyesine doğru devam edebileceği görüşündeyiz. Bu sabah saatlerinde 2.760$ civarında seyreden ons altında 2.770$, 2.790$ ve 2.800$ seviyeleri direnç, 2.750$, 2.730$ ve 2.710$ seviyeleri ise destek konumunda.

XAG/USD

Gümüş fiyatlarındaki yükseliş çabaları 100 günlük ortalamadan direnç görmeye devam ediyor. Cuma günü 31$ üzerini test eden gümüş, 30,98$ seviyesinden geçen 100 günlük ortalama üzerinde kalamayarak 30,58$ civarından kapandı. Uzun vadeli yükseliş kanalını aşağı yönlü kırması sonrasında bir düşüş kanalı oluşturan gümüşte, yükselişlere temkinli yaklaşmaya devam ediyoruz. Teknik görünümde 30,98$ seviyesindeki 100 günlük ortalama önemli direnç konumunda. Bu seviye üzerinde 31,16$ ve 31,50$ dirençleri, aşağıda ise 30,45$, 30,15$ ve 29,85$ destekleri yer alıyor.