23.01.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.23 MBGüne Başlarken

Günaydın. İçeride TCMB Para Politikası Kurulu (PPK) faiz kararının açıklanacağı bir güne başlıyoruz. Karar 14:00’te açıklanacak, PPK’dan 250 baz puan faiz indirimi bekliyoruz. Böylece politika faizi %47,5’ten %45’e düşerken politika faizinin yıllık bileşik karşılığı da %61’ten %57’e gerilemiş olacak. Bu oran hem geride bıraktığımız bir yıllık döneme dair enflasyonunun hem de önümüzdeki bir yıllık dönem için beklenen enflasyonun üzerinde. Bu nedenle Türkiye'de sıkı parasal koşulların faiz indirimine rağmen devam edeceğini, bunun da dezenflasyon sürecini desteklemeyi sürdüreceğini söyleyebiliriz. Bu matematiğin önümüzdeki aylarda da devam etmesini beklediğimiz için PPK’nın da faiz indirimlerine devam edeceğini düşünüyoruz. PPK Karar Metni ile verilecek mesajlarda da bu beklentimizin teyit edildiğini görmeyi umuyoruz. Faiz indirimlerinin temposunu koruyarak devam edebileceği yönündeki mesajlar Borsa İstanbul'u, özellikle de bankaları destekleyecektir. Bu durumda 2025 Görünüm Raporumuzda da (sf. 16) bahsettiğimiz gibi BIST 100 endeksi için mevcut durumda 14 bin civarında olan hedefler 15 bin civarına doğru yükselmeyi sürdürebilir. Ajandada ek olarak ABD haftalık işsizlik maaşı başvuruları takip edilecek. Türkiye 5 yıl vadeli CDS primleri ise güne 266 baz puandan başlıyor.

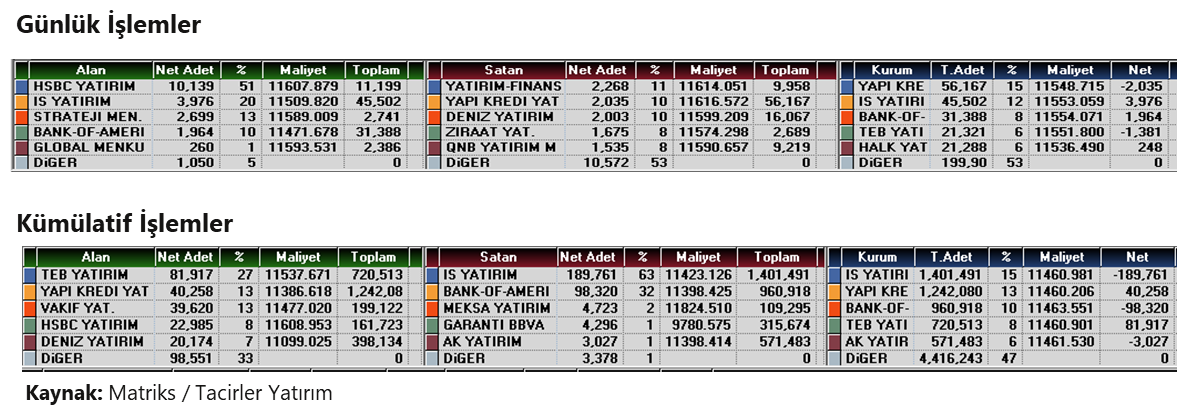

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AGESA: Agesa, %100 bağlı ortaklığı Medisa Sigorta'nın sermayesini 500 milyon TL’den 650 milyon TL artırarak 1,15 milyar TL’ye yükseltme kararı aldı.

EKGYO: Emlak Konut, Batı Yakası Projesi'nde asgari şirket payı toplam gelirini 1,09 milyar TL'den 2,22 milyar TL'ye yükseltti.

EKOS: Ekos Teknoloji, General Electric ile devam eden stratejik iş birliği çerçevesinde, bir güç transformatörü üreticisi müşteriden Suudi Arabistan projelerinde kullanılmak üzere 5,5 milyon dolar tutarında sipariş alındığını açıkladı.

OTKAR: Otokar Otomotiv, 4Ç24’e ilişkin finansal sonuçlarını 4 Şubat'ta kamuya duyuracağını bildirdi.

RALYH: Ral Yapı’nın %51 oranında bağlı ortaklığı MC Müteahhitlik, uhdesine kalan 2 ihalede toplam 6,1 milyar TL tutarında iş için sözleşme yapmak üzere davet edildi. Ek olarak şirketin %100 bağlı ortaklığı Ral Yapı Mühendislik ise uhdesine kalan ihalede 1,61 milyar TL tutarında iş için sözleşme yapmak üzere davet edildi.

SANFM: Sanifoam Sünger, Hendek 2. Organize Sanayi Bölgesi'nde gerçekleştirilecek fabrika yatırımı kapsamında Gün İnşaat ile sözleşme imzalandığını duyurdu. Sözleşmenin toplam bedeli 130 milyon olup, 75 milyon TL avans ödemesi yapılacak. Fabrika inşaatının 240 gün içerisinde tamamlanarak teslim edileceği bildirildi.

TAVHL: Tav Havalimanları, 4Ç24 finansal sonuçlarını 18 Şubat tarihinde açıklayacağını duyurdu. Ek olarak şirket, Kuveyt Sivil Havacılık İdaresi tarafından düzenlenen, Kuveyt Uluslararası Havalimanı Terminal 4 işletme ve bakım hizmeti ihalesine teklif sunduğunu duyurdu.

TCELL: Bloomberg haberine göre, Türkiye Varlık Fonu, Turkcell’de Rus milyarder Mikhail Fridman ve ortağı Petr Aven’e ait hisseleri satın almak üzere çalışma başlattı. Konuyla ilgili Bloomberg’e bilgi veren kaynaklara göre, Turkcell’deki en büyük hissedar TVF, Fridman ve Aven’in şirketi LetterOne Holdings’teki %19,8’lik Turkcell hissesinin potansiyel alımı için temasa geçti.

TOASO: Tofaş Otomotiv, 4Ç24’e ilişkin finansal sonuçlarını 12 Şubat'ta kamuya duyuracağını bildirdi.

YATAS: Yataş, İncesu Organize Sanayi Bölgesi'nde yer alan yaklaşık 200.000 m² büyüklüğündeki arsa üzerindeki Sünger Tesisinde inşaat çalışmalarında tamamlanma aşamasına gelindiğini açıkladı.

Ekonomi ve Politika Haberleri

Para Politikası Kurulu’nun politika faizini 250 baz puan indirerek %45’e çekmesini bekliyoruz

Para Politikası Kurulu’nun (PPK) ocak ayı toplantı kararı bugün saat 14:00’da açıklanacak. PPK’nın bugün politika faizini 250 baz puan indirimle %45’e çekmesini bekliyoruz. Foreks Haber anketi sonuçlarına göre piyasa medyan tahmini de kurum beklentimize paralel olarak 250 baz puanlık indirim yönünde oluşmuş durumda. Karar metninde ise güvercin mesajlar vermekten kaçınan, her toplantıda veri bazlı karar alınacağını vurgulayan temkinli bir ton bekliyoruz. Şubat ayının başında açıklanacak ve aylık bazda %4 civarında geleceğini tahmin ettiğimiz enflasyon verileri öncesinde TCMB’nin ocak toplantısında faiz indirimine 250 baz puanla devam etmesini bekliyoruz. Ocak toplantısının ardından mart ayına kadar toplantı olmamasının, Banka’ya enflasyon gelişmelerini izlemek için zaman sağlayacağı görüşündeyiz. 2025 yıl sonu politika faizi beklentimiz %30, enflasyon beklentimiz ise %28 düzeyinde.

Saat 10:00’da ocak tüketici güven endeksi açıklanacak

23 Ocak Perşembe günü ocak ayına ilişkin açıklanacak olan tüketici güven endeksi verilerinde 2025 yılına ilişkin ilk büyüme sinyallerini alacağız. Tüketici güven endeksi en son aralık ayında aylık bazda %1,9 oranında artış göstererek 79,8 seviyesinden 81,3 seviyesine yükseliş kaydetmişti. Tüketici güven endeksi, üçüncü çeyrekte ortalama 79,8 seviyesinden 76,8 seviyesine inmesinin ardından yılın son çeyreğinde ise ortalama 80,6 seviyesine yükselerek iç talepte iyileşme sinyalleri verdi. Yılın son çeyreğine ilişkin açıklanan diğer öncü göstergelerin de üçüncü çeyreğe kıyasla biraz daha iyimser bir aktivite görünümünü işaret ettiği görülüyor. Tüketim eğiliminde yılın son aylarında görülen ısrarlı artışın, 2024 yılının son çeyreğinde çeyreksel bazda pozitif bir büyümeyi beraberinde getirme ihtimalini arttırdığını değerlendiriyoruz. Ancak, sıkı finansal koşulların sanayi aktivitesi üzerinde baskı yaratmaya devam edeceğini ve yıllık GSYİH büyümesinin önümüzdeki iki çeyrek boyunca gerilemeyi sürdüreceğini tahmin ediyoruz. Yıllık büyümenin 2025 yılının ikinci çeyreğine kadar görece yavaş seyretmesini, ikinci çeyrek ve sonrasında ise bir miktar ivme kazanmasını bekliyoruz. Bu gelişmeler ışığında, tahminlerimiz üzerindeki aşağı yönlü riskleri gözetmekle birlikte, GSYİH büyümesinin 2024 yılını %2,9 seviyesinde tamamlamasını ve 2025 yıl sonunda %2,6 düzeyinde oluşmasını bekliyoruz

TCMB net döviz rezervinin 71,6 milyar dolara yükselerek rekor kırdığını hesaplıyoruz

Bugün saat 14:30’da 10 – 17 Ocak haftasına ilişkin yabancı portföy hareketleri, para & banka istatistikleri ve TCMB uluslararası rezerv verileri açıklanacak. TCMB analitik bilançosu üzerinden yaptığımız hesaplamalar çerçevesinde TCMB brüt döviz rezervinin 10 – 17 Ocak haftasında 2,9 milyar dolar yükseliş kaydederek 163,4 milyar dolara, TCMB net döviz rezervinin ise 1,63 milyar dolar artarak 71,6 milyar dolara çıktığını ve rezervlerde rekor seviyelere ulaşıldığını tahmin ediyoruz. Bugün açıklanacak olan resmi uluslararası rezerv verilerinin benzer bir resmi işaret etmesini bekleriz. Yabancı yatırımcılar 3 – 10 Ocak haftasında hisse piyasasında 211,8 milyon TL’lik net satış gerçekleştirirken, tahvil piyasasında ise repo işlemleri hariç 460,5 milyon dolarlık alım gerçekleştirdi. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı bu dönemde %7,9 seviyesinde sabit kaldı. Aynı hafta içerisinde yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,1 milyar dolar düşüş gösterirken, yerleşiklerin altın dahil toplam DTH hesapları fiyat etkisinden arındırılmış 1,2 milyar dolar düşüş kaydetti. 3 – 10 Ocak haftasında TCMB net döviz rezervi 2,34 milyar dolar dolar artarak 69,95 milyar dolara çıkarken, brüt döviz rezervi ise 2,52 milyar dolarlık artışla 160,56 milyar dolara çıktı.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Ocak ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 11.658 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.750 ve ardından 11.900 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 11.550 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 10.400 puan seviyesi.

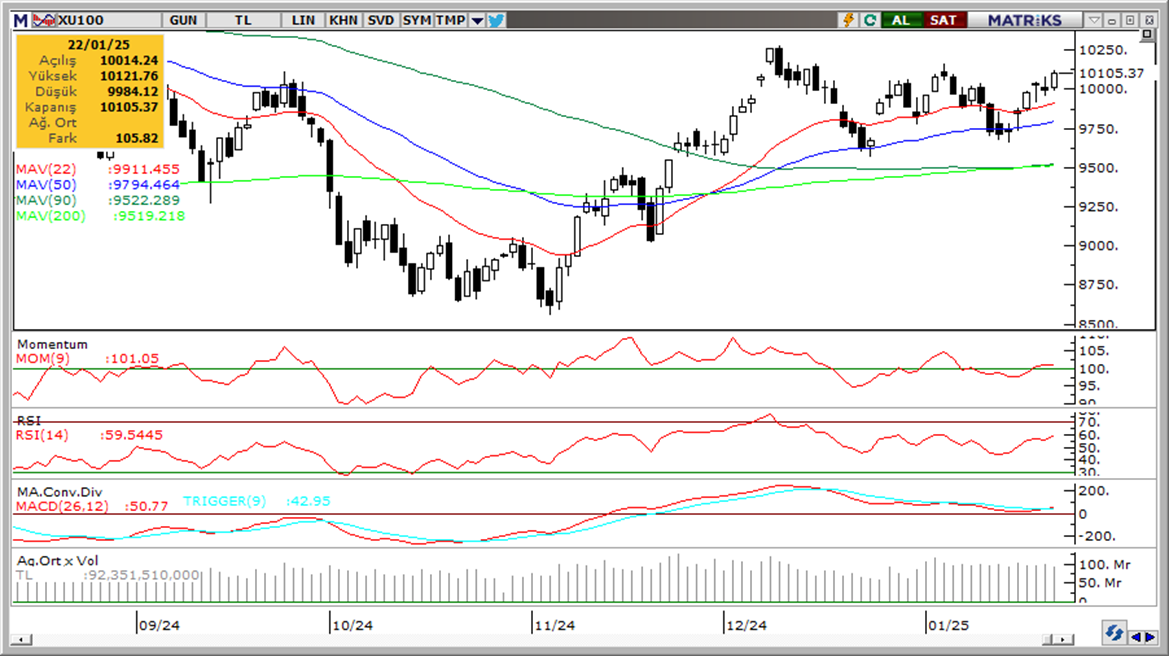

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değeri üzerine yöneldi. Hafif pozitif.

MACD (orta vadeli trend göstergesi): MACD (26,12) Ekim ayından bu yana ilk kez alım sinyali üretti. Pozitif.

RSI (trendin gücünü gösterir): RSI yönünü yukarı çevirdi. Pozitif.

Hareketli Ortalamalar: BIST 100 endeksi yeniden tüm üssel ortalamaları üzerinde. Pozitif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Dün GoÜ para birimleri dolar karşısındaki kazançlarını sürdürürken, Türk lirası %0,1’lik düşüş ile negatif ayrışmaya devam etti. USDTRY günü 35,65 üzerinde tamamlayarak rekor tazelerken, Türkiye 5 yıllık CDS primi ise 270,2 baz puandan 266,6 baz puana geriledi. Bugün Para Piyasası Kurulu’nun politika faizini 250 baz puan indirimle %45’e çekmesini bekliyoruz. Teknik göstergeler kurdaki kademeli yükseliş eğiliminin korunduğuna işaret ederken, kısa vade için 35 – 36 bandını ön plana çıkarmaya devam ediyor.

EUR/USD

Trump’ın göreve başlamasının ardından yönünü aşağı çeviren dolar endeksi, günlük grafiğindeki yükseliş kanalını aşağı yönlü kırmış durumda. Teknik görünüm, dolar endeksindeki geri çekilmenin bir süre daha devam edebileceğini ve EURUSD paritesinde hafta başından bu yana izlenen alımların 1,05 seviyesi üzerine doğru sürebileceğine işaret ediyor. Dolayısı ile kısa vadede paritede yükseliş potansiyelinin sürmesini bekliyoruz. Paritede 1,0350, 1,03 ve 1,0250 seviyeleri destek, 1,0425, 1,0470 ve 1,05 seviyeleri direnç konumunda.

XAU/USD

Trump yönetiminin gümrük vergisi uygulamalarında önceki ifadelerinden daha az agresif olacağı beklentileri altını desteklemeye devam ederken, ons altın günü %0,4 primle 2.750$ üzerinde kapattı. Teknik göstergeler ve temel dinamikler, hali hazırda yükseliş kanalı içerisinde hareket etmekte olan altında, mevcut yükseliş eğiliminin 2.800$ seviyesine doğru sürebileceğine işaret ediyor. Bu sabah saatlerinde 2.750$ üzerinde seyreden ons altında 2.750$, 2.730$ ve 2.710$ seviyeleri destek, 2.770$, 2.790$ ve 2.800$ seviyeleri direnç konumunda.

XAG/USD

Gümüş fiyatlarında 100 günlük ortalamayı takip etmeye devam ediyoruz, zira ay başından bu yana izlenen toparlanma çabalarının bir trende dönüşebilmesi için 30,92$ seviyesindeki 100 günlük ortalamanın aşılması kritik önem taşıyor. Fed’in aralık toplantısının ardından uzun vadeli yükseliş kanalını aşağı yönlü kıran gümüşte alımların sınırlı kalmaya devam etmesi dolayısı ile yükselişlere temkinli yaklaşmaya devam ediyoruz. 30,92$ seviyesinden geçen 100 günlük ortalama üzerinde 31,16$ ve 31,50$ dirençleri öne çıkarken, aşağıda 30,45$, 30,15$ ve 29,85$ seviyeleri destek konumunda bulunuyor.

{kind=link}

{kind=link}