{kind=link}

{kind=link}

13.01.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.7 MBGüne Başlarken

Günaydın. Cuma günü ABD’de açıklanan güçlü istihdam verileri sonrasında Fed'den faiz indirim tahminleri bu yılın Aralık ayına kadar ötelenirken, önümüzdeki iki yıl boyunca da sadece bir adet faiz indirimi fiyatlanıyor. Daha önce de belirttiğimiz gibi, ABD’de büyüme ve istihdam odaklı verilerin güçlü görünümünü sürdürmesi halinde Fed’den faiz indirim beklentileri daha da azalabilir; hatta Trump döneminde beklenen enflasyonist baskılar ile Fed’den faiz artırımı bile gündeme gelebilir. ABD verileri ile küresel borsalara satış geldiğini görüyoruz. Satışlarda Kaliforniya’daki büyük yangın felaketi de etkiliydi. Ek olarak, gelecek hafta başkanlık koltuğuna oturacak olan Trump döneminde küresel siyasette artması beklenen gerginliğin de fiyatları baskıladığını düşünüyoruz. Bu sabah da ABD, Avrupa vadelileri ile Asya borsalarının tamamı negatif bölgede. Borsa İstanbul'un da dışarıdaki zayıflıktan ayrışamadığını görüyoruz. Yakın vadeli görünümde Borsa İstanbul'un dışarıya görece dirençli kalacağını ve bu dönemi yatay bir seyirle geçireceğini düşünüyoruz. BIST 100 endeksi için 9.500 - 10.300 geniş bandı ile 9.800 - 10.100 dar bandı takip edilebilir. Günün ajandasında içeride cari denge verisi ve hazine ihaleleri öne çıkıyor, dışarıda ajanda sakin. Türkiye 5 yıl vadeli CDS primleri güne 270 baz puandan başlıyor.

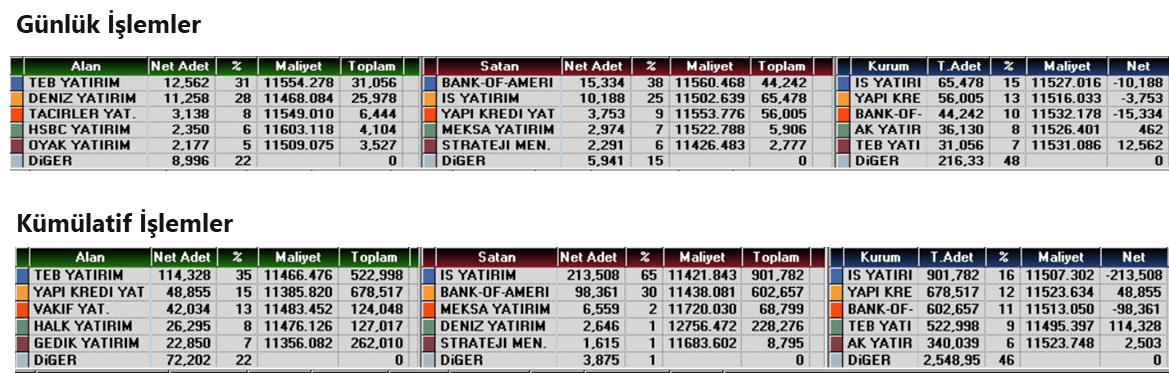

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

KARSN: Karsan Otomotiv, Romanya'nın Craiova Belediyesi ile toplam 22 adet 12 metre e-ATA otobüs ve 30 şarj istasyonu temini için 11,5 milyon Euro değerinde bir anlaşma imzaladı. Araçların 2025 yılında teslim edilmesi hedefleniyor.

KOCMT: Koç Metalurji, Osmaniye şubesinde filmaşin ve inşaat demiri üretim tesisi için 3,85 milyon EUR bedelinde yatırım amaçlı vinç alımı sözleşmesi imzaladı. Ek olarak şirket, filmaşin ve inşaat demiri üretim tesisi için Fore Kazık İksa Projesi'nde 34,5 milyon TL bedelle BAYKA Zemin İnşaat ile anlaşarak sözleşme imzaladı.

LILAK: Lila Kağıt, üretim kapasitesi net 30.000 ton/yıl olarak 2027 yılının başında devreye alınması hedeflenen 5. Kağıt Üretim Hattı kapasitesinin net 70.000 ton/yıl'a çıkarılmasına karar verildiğini açıkladı.

METUR: Metemtur Otelcilik ve Turizm, 16.231 milyon adet payın borsada satışı için pay satış bilgi formu hazırlayarak onaylanması amacıyla SPK’ya başvuruda bulundu.

SNICA: Sanica Isı, yurt içindeki mevcut bayilerle yapılan görüşmeler sonucunda toplam 233 milyon TL değerinde satış anlaşmaları gerçekleştirdiği bildirdi.

TKFEN: Tekfen Holding, ortalama 66,42 TL fiyattan 36 bin adet payın geri alındığını duyurdu. İşlem sonucunda, sahip olunan payların şirket sermayesine oranı %3,0’a yükseldi.

Ekonomi ve Politika Haberleri

Hazine bugün 2 yıl vadeli sabit kuponlu tahvil ihalesi düzenleyecek

Hazine ve Maliye Bakanlığı’nın Ocak – Mart 2025 dönemi iç borçlanma stratejisine göre ocak ayı içerisinde 225,4 milyar TL’lik itfa karşılığında 6 ihale ve 2 doğrudan satış ile birlikte toplamda 293,8 milyar TL’lik iç borçlanma planlanıyor. Hazine bu hafta içerisinde 13 Ocak Pazartesi günü 2 yıl vadeli sabit kuponlu tahvil ihalesi, 14 Ocak Salı günü ise 2 yıl vadeli TLREF’e endeksli ve 5 yıl vadeli sabit kuponlu iki tahvil ihalesi düzenleyecek.

Cari dengenin kasımda 3 milyar dolar açık vermesini bekliyoruz

Bugün saat 10:00’da kasım ayına ilişkin ödemeler dengesi istatistikleri verileri açıklanacak. Cari işlemler dengesinin 2024 yılının son iki ayında açığa dönmesi bekliyoruz. Bu çerçevede kasım ayında cari işlemler dengesinin yaklaşık 3milyar dolar açık vereceğini tahmin ediyoruz. Foreks Haber anketi sonuçlarına göre kasım ayı cari işlemler dengesine ilişkin piyasa medyan tahmini de 3 milyar dolar açıkla kurum tahminimize paralel bir yeri işaret ediyor. Cari açığın 2024 yılını, olası yeni revizyonları hariç tutarak, 9 milyar dolar (GSYİH’nın %0,7’si) civarında tamamlamasını bekliyoruz. 2025 yıl sonu cari açık beklentimiz ise 15 milyar dolar (GSYİH’nın %1’i) seviyesinde.

Atıl işgücü oranı kasımda %28,2 ile haziran ayından bu yana en yüksek düzeyine çıktı

Mevsim etkisinden arındırılmış işsizlik oranı kasım ayında %8,7 seviyesinden %8,6 seviyesine gerilerken, işgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı ise %27,6 seviyesinden %28,2 seviyesine tırmandı. Kasım ayı itibariyle mevsim etkisinden arındırılmış zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %18,5 seviyesinde sabit kalırken, işsiz ve potansiyel işgücünün bütünleşik oranı ise %19 seviyesinden %19,4 seviyesine çıktı. 2025 yılında büyüme dinamiklerinin ikinci çeyrekten itibaren bir miktar ivmelenmesini, ancak yıl genelinde GSYİH büyümesinin %2,6 ile 2024 yılının altında gerçekleşmesini bekliyoruz. Bu çerçevede 2025 yılında işsizlik oranın %10 üzerine doğru yükselebileceğini değerlendiriyoruz.

Sanayi üretimi kasım ayında aylık %2,9, yıllık %1,5 artış gösterdi

Mevsim ve takvim etkilerinden arındırılmış sanayi üretimi kasım ayında aylık bazda %2,9 artış kaydederken, takvim etkilerinden arındırmış sanayi üretimi ise yıllık bazda %1,5 yükseliş gösterdi. Sanayi üretimi ekim ayında hem aylık hem de yıllık bazda düşüş kaydetmişti. Kasım ayına ilişkin öncü göstergelerin iyileşme sinyalleri üretmesi sonucunda kasım ayında sanayi üretiminde ekim ayına kıyasla daha sınırlı bir daralma oluşabileceğini ifade etmiştik. Verinin beklentimizin de üzerinde, güçlü bir toparlanma gösterdiği izleniyor. Kasım ayında mevsim ve takvim etkisinden arındırılmış ara malı endeksi 97 seviyesinden 98 seviyesine doğru yükseliş gerçekleştirirken, 3 aylık ortalamalarda 97 seviyesinden 97,8 seviyesine çıktı. Dayanıklı tüketim malı endeksi 109,8 seviyesinden 107,7’ye indi, 3 aylık ortalama ise 108,8’den 109,1’e çıktı. Sermaye malı endeksi ise 120,3 seviyesinden 130,4 seviyesine çıkarken burada 3 aylık ortalama 121,7 seviyesinden 125,1’e tırmandı.

- Aralık ayına ilişkin gelen öncü veriler, sanayi üretimindeki toparlanmanın bu ayda da devam edebileceğinin sinyalini veriyor. Son çeyreğe ilişkin öncü göstergeler aktivitede ılımlı bir toparlanma sinyali verirken, PMI verilerinin de son çeyrekte daha iyimser bir gönümü desteklediği takip ediliyor. Ancak bu noktada, imalat sanayi cephesinde genel çerçevede zayıf kalmaya devam eden bir aktivite görünümünün ön planda olduğunun altını çizmek isteriz. Öncü veriler, 2024’ün son çeyreğinde büyümenin çeyreksel bazda pozitif tarafta yer alabileceğine, yıllık büyümenin ise %2’nin bir miktar altıda kalarak önceki döneme göre bir gerileme gösterebileceğine işaret ediyor. Ayrıca, üçüncü çeyrek verilerinde de sınırlı bir aşağı yönlü revizyona gidilebileceğini değerlendiriyoruz. Bu gelişmeler ışığında, GSYİH büyümesinin 2024 yılını %2,9 seviyesinde tamamlamasını ve 2025 yıl sonunda %2,6 düzeyinde oluşmasını bekliyoruz.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Ocak ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 11.426 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.550 ve ardından 11.650 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 11.300 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 10.200 puan seviyesi.

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değeri altına geldi. Negatif.

MACD (orta vadeli trend göstergesi): MACD (26,12) dengeli. Nötr.

RSI (trendin gücünü gösterir): RSI dengeli. Nötr.

Hareketli Ortalamalar: BIST 100 endeksi yeniden 22-g üssel ho’da. İzlenmeli.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

GoÜ para birimleri haftanın son işlem gününde dolar karşısında değer kaybederken, Türk lirası %0,3’lük düşüşle orta sıralarda yer aldı. USDTRY günü 35,4298 seviyesinden tamamlarken, Türkiye 5 yıllık CDS primi 266,3 baz puandan 270 baz puana yükseldi. Teknik göstergeler kurda kısa vade için 35 – 36 bandını ön plana çıkarmaya devam ediyor. 2025 sonu tahminlerimiz TL’deki reel değerlenmenin, 2024’e kıyasla daha düşük bir oranda olacak şekilde devam edeceği yönünde.

EUR/USD

Teknik göstergelerin ürettikleri sinyaller ve euro-negatif temel dinamikler çerçevesinde paritedeki yükselişlerin sınırlı kalmaya devam edeceği ve düşüş eğilimin korunabileceği beklentimizi sürdürüyoruz. Dolayısı paritedeki riskleri aşağı yönlü görmeye devam ediyoruz. Trend ve momentum göstergeleri, gelecek dönemde yeniden 1,03 altının hedef alınabileceğine işaret ediyor. Paritede 1,03, 1,0250 ve 1,02 seviyeleri destek, 1,0350, 1,0420 ve 1,0470 seviyeleri direnç konumunda.

XAU/USD

Yan tarafta yer alan haftalık grafikte görülebileceği gibi ons altın Eylül 2023’ten bu yana yükseliş kanalı içinde hareket ediyor. Teknik göstergeler, bu hafta kanal sınırını oluşturan 2.630$ üzerindeki seyrin korunması halinde yükseliş potansiyelinin devam edebileceğini gösteriyor. Teknik ve temel veriler ışığında ons altında kademeli yükselişin devamını bekliyoruz, ancak alımların 2024 yılına kıyasla daha sınırlı kalacağını öngörüyoruz. Altında 2.670$, 2.640$ ve 2.625$ kısa vadeli destek, 2.693, 2.710$ ve 2.730$ seviyeleri ise kısa vadeli direnç konumunda.

XAG/USD

Gümüş fiyatlarındaki yükselişlere karşı temkinli durmaya devam ediyoruz, zira yan tarafta yer alan haftalık grafikte de görülebileceği gibi buradaki uzun vadeli yükseliş kanalı aşağı yönlü kırılmış durumda ve kanal kırılması sonrasında yükselişler sınırlı kalmaya devam ediyor. Gümüşte bugün itibariyle 30$ seviyesinde geçen 200 günlük ortalama (GHO) kısa vadeli destek konumunda. Bu seviyenin aşağı yönlü kırılması düşüşlerin derinleşmesine yol açabilir. Yukarıda 30,50$’den geçen 50 GHO ve 30,80$’den geçen 100 GHO ise direnç konumunda yer alıyor.