{kind=link}

{kind=link}

17.12.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.77 MBGüne Başlarken

Günaydın. Küresel risk iştahı karışık bir görünümde. ABD vadeli endeks kontratları bu sabah hafif negatif, ancak dün özellikle teknoloji şirketlerinde alımlar devam etti. Trump’ın 47. Başkan seçilmesi sonrasında uluslararası siyasette etkin ülkelerde beliren iç siyasi istikrarsızlıklar devam ediyor. Fransa, Almanya, Güney Kore’nin ardından Trump’ın 51. eyalet olarak nitelediği ve gümrük vergilerini artıracağını bildirdiği Kanada’da Maliye Bakanı mevcut hükümetin politikalarını sebep göstererek istifa etti. Fransa’nın ardından Almanya’da da erken seçime gidilecek olması bölgede istikrar algısını zedeliyor. Asya borsaları karışık, bölge genelinde momentum kaybı görüyoruz. Borsa İstanbul’da ise dün %1,26 düşüşle 10.000 seviyesinin hemen altında kapanış gördük. Kısa vadeli teknik görünümde bozulma dikkat çekiyor. BIST 100 endeksinde 10 bin altında 9.750 desteğine kadar geri çekilme alanı oluşabilir. Bununla beraber, 4Ç24 ve 1Ç25 finansallarındaki iyileşme beklentileri, PPK’nın 26 Aralık toplantısında faiz indirimlerine başlaması beklentisi, CDS’lerdeki gerileme ve değerlemelerde yukarı revizyonlar gibi etkenlerin orta – uzun vadeli perspektifte BIST’i destekleyeceğini düşünüyoruz. Günün ajandasında içeride konut sektör verileri ve Hazine ihaleleri, ABD’de perakende satışlar, sanayi üretimi ve kapasite kullanımı izlenecek. Türkiye 5 yıl vadeli CDS primleri ise güne 249 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ALMAD: Ruzy Finansal Hizmetler, 7,31-7,41 TL fiyat aralığından 400 bin adet pay alımı gerçekleştirdi. Bu işlemle birlikte şirket sermayesindeki payları %4,53'e ulaştı.

ARDYZ: Ard Grup, Türksat ile imzalanan Bilgi Teknolojileri Destek Hizmet Alımı işi kapsamında Hazine ve Maliye Bakanlığı bünyesinde devam eden projenin 1,2 milyar TL bedelle 31 Aralık 2025 tarihine uzatıldığını açıkladı.

ATEKS: Akın Tekstil, Lüleburgaz fabrikasında müşteri sipariş ve üretim planlamasına göre tasarruf tedbirleri kapsamında 23 Aralık-2 Ocak arasında Boyahane ve Dokuma faaliyetlerine ara verileceğini açıkladı.

BINHO: 1000 Yatırımlar Holding, paylarının tamamı şirkete ait olan Altay Yenilebilir Enerji Üretim ve Depolama’nın yatırım amaçlı 27 milyon TL tutarlı gayrimenkul edinimi gerçekleştirdiğini açıkladı.

DAPGM: Emlak Konut GYO tarafından düzenlenen "İstanbul Esenler Atışalanı 1. Etap Arsa Satışı Karşılığı Gelir Paylaşımı İşi" ihalesinin 2. oturumuna katılım sağlanmış olup ihale şirket lehine sonuçlanmadı.

EKGYO: Şirket projelerinden İstanbul Esenler Atışalanı 1. Etap Arsa Satışı Karşılığı Gelir Paylaşımı İşi ihalesinin 2. oturumunda şirket 2,00 çarpanına ulaştı. Tekliflerin değerlendirme süreci devam ediyor.

FONET: Fonet Bilgi Teknolojileri, Karabük İl Sağlık Müdürlüğü tarafından yapılan Sağlık Bilgi Yönetim Sistemi ihalesine 39 milyon TL ile en yüksek teklifi verdiğini açıkladı.

KARSN: Karsan Otomotiv, 19 Ağustos'ta Ulaştırma Bakanlığı tarafından düzenlenen ihaleyi kazandığını, ihale kapsamında 25 adet e-ATA 18 metre körüklü elektrikli otobüs siparişi alındığını bildirdi. Bu araçların teslimatının 2025 yılının ikinci yarısında tamamlanması hedefleniyor.

KTLEV: BDDK, Katılımevim'e katılım bankası kurma izni verdi.

MACKO: Maçkolik, Türkiye'de yerleşik “Tuttur” ile 1 Ocak'tan itibaren geçerli olmak üzere 12 ay süreyle 108 milyon TL tutarında reklam satış sözleşmesi imzalandığını açıkladı.

SNICA: Sanica Isı, Irak'ın Bağdat şehrinde 1.200 villalık bir projenin alt ve üst yapı ürünlerinin temini için 650 bin USD tutarında bir anlaşmaya imzaladığını bildirdi.

Ekonomi ve Politika Haberleri

Hazine bugün iki ihale ve bir doğrudan düzenleyecek

Hazine ve Maliye Bakanlığı yarın 3 yıl vadeli TÜFE’ye endeksli ve 10 yıl vadeli sabit kuponlu iki ihale ve 2 yıl vadeli kira sertifikası doğrudan satışı düzenleyecek ve aralık ayı iç borçlanma programını tamamlayacak. Hazine dün düzenlediği 2 yıl vadeli sabit kuponlu ve 6 yıl vadeli değişken faizli iki tahvil ihalesinde iç piyasalardan ROT satışlar dahil toplam 31,9 milyar TL borçlanırken, ay başından bu yana gerçekleşen toplam iç borçlanma tutarı 110,3 milyar TL’ye yükseldi. Hazine, bu ay içerisinde 71,5 milyar TL’lik itfası karşılığında toplam 132 milyar TL’lik iç borçlanma planlıyor (öngörülen geri çevirme rasyosu %185). Dolayısı ile, iç borçlanma programı çerçevesinde, Hazine’nin bugün gerçekleşecek olan ihaleler ve doğrudan satışta yaklaşık 22 milyar TL’lik borçlanma gerçekleştirmesi beklenebilir.

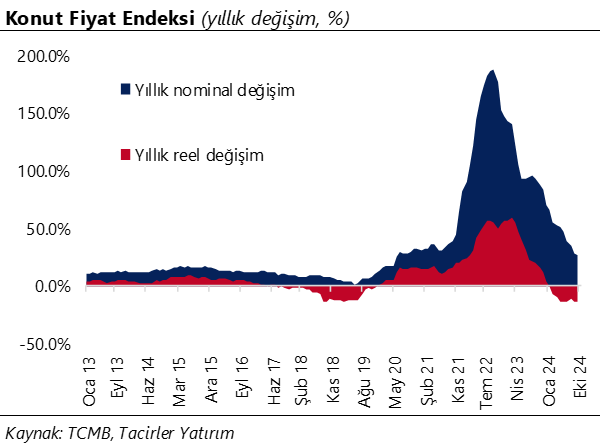

Saat 10:00’da kasım Konut Fiyat Endeksi açıklanacak

Konut Fiyat Endeksi (KFE) ekim ayında aylık %2,1 ve yıllık %27,4 oranında artış kaydederek 151,1 seviyesinde oluşurken, fiyatlarda reel bazda yıllık %14,7 oranında düşüş kaydedildi. Konut fiyat artışının ocak ayından bu yana yıllık enflasyon artışının altında kaldığı dikkat çekiyor.

Bütçe, Ocak – Kasım döneminde 1,28 trilyon TL açık verdi

Kasım ayında merkezi yönetim bütçesi 16,6 milyar TL açık verirken, faiz dışı denge ise 129,7 milyar TL fazla verdi. Kasım verileri ile birlikte 12 aylık bütçe açığı 2,12 trilyon TL’ye, 12 aylık faiz dışı açık ise 881,9 milyar TL’ye çıktı. Ocak – Kasım döneminde ise bütçe açığı 1,28 trilyon TL, faiz dışı açık 81,7 milyar TL oldu. Ocak – Kasım döneminde Hazine nakit dengesi ise 1,76 trilyon TL açık kaydederken, tahakkuk bazlı bütçe ile nakit bazlı bütçe arasındaki ayrışmanın sürdüğü izleniyor. Bütçe dinamiklerindeki mevsimsel etkileri de gözeterek aralık ayında bütçenin yaklaşık 640 milyar TL düzeyinde bir açık vermesini bekliyoruz. Dolayısı ile 2024 yılı bütçe açığının 1,9 trilyon TL (GSYİH’nın %4,3’ü) civarında oluşmasını ve 2,15 trilyon TL olan resmi tahminin altında kalmasını bekliyoruz. Bu yıl için öngörülen yaklaşık 1 trilyon TL tutarındaki deprem harcamasının büyük kısmının yılın son döneminde tahakkuk etmesi ile bütçe açığının, geçtiğimiz yılın aralık ayında olduğu gibi, yılın son ayında önemli bir artış kaydetmesini ve OVP tahminlerine yakın bir yere taşınmasını beklemekteyiz. Diğer yandan, mevsimsel etkilerin de aralık ayı bütçe açığını yukarı taşımasını bekliyoruz. Bütçe açığının 2025 yılını ise 1,61 trilyon TL (GSYİH’nın %2,7’si) düzeyinde tamamlayacağını ve resmi tahminlerin altında kalmaya devam edeceğini tahmin ediyoruz. 2025 Yılı Merkezi Yönetim Bütçe Kanunu Teklifi’ne göre gelecek 2025 için 14,7 trilyon lira gider ve 12,8 trilyon lira gelir karşılığında bütçe açığının 1,9 trilyon lira (GSYİH’nın %3,1’i) seviyesinde oluşacağı tahmin ediliyor. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Aralık ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 11.108 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.200 ve ardından 11.350 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 11.000 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 11.900 puan seviyesi.

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değerinin üzerinde, ancak gevşiyor. Nötr.

MACD (orta vadeli trend göstergesi): MACD (26,12) satım sinyali vermeye yaklaştı. Hafif negatif.

RSI (trendin gücünü gösterir): RSI, aşırı alım bölgesinden geri çekiliyor. Hafif negatif.

Hareketli Ortalamalar: BIST 100 endeksi 5-g üssel ho altında, 10-g üssel ho’da tutundu. Nötr.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

GoÜ para birimleri haftanın ilk işlem gününde dolar karşısında karışık bir seyir izlerken, Türk lirası ise önemli bir değişim göstermeyerek yatay seyretti ve orta sırada yer aldı. USDTRY paritesi günü 34,9549 seviyesinden tamamlarken, Türkiye 5 yıllık CDS primi ise 250,7 baz puandan 249,6 baz puana indi. Kurdaki kademeli yükselişin yakın vadede 35 üzerine doğru sürmesini bekleriz. Olası faiz indirimlerinin TL’de sert bir değer kaybı yaratmasını beklememekle birlikte, TL’deki reel değer kazanımının önümüzdeki dönemde korunmasını bekliyoruz.

EUR/USD

Fed’e nazaran daha seri faiz indirmesini beklediğimiz Avrupa Merkez Bankası ve Trump yönetimindeki ABD uygulamalarının Avrupa’daki ekonomik aktiviteyi negatif etkileyeceği beklentileri, temel tarafta euro açısından zayıf bir resmi işaret ediyor. Teknik tarafta trend ve momentum göstergeleri de düşüş eğiliminin korunduğuna işaret ediyor. Bu çerçevede, paritedeki yükseliş çabalarının sınırlı kalmaya devam etmesini bekliyoruz. Paritede 1,05, 1,0470 ve 1,0420 seviyeleri destek, 1,0530, 1,0565 ve 1,06 seviyeleri ise direnç konumunda.

XAU/USD

Ons altın haftanın ilk işlem gününü %0,2 primle 2.652,72$ seviyesinden kapattı. Kısa vadeli görünümde 2.670$ seviyesinden geçen 50 günlük hareketli ortalama direnç konumunda yer alırken, 2.600$ seviyesinden geçen 100 günlük ortalama ise kritik destek konumunda bulunuyor. Bu çerçevede, teknik göstergelerin ürettikleri sinyaller doğrultusunda, kısa vadede 2.600$ – 2.670$ bandında bir seyir görmeyi bekleriz. Uzun vadeli kalan desteğine de denk gelen 2.600$ seviyesi kırılmadıkça düşüşlerin sınırlı kalmaya devam edebileceğini değerlendiriyoruz.

XAG/USD

Gümüş fiyatlarında yükseliş kanalının alt sınırından destek arayışı devam ediyor. Bu sabah saatlerinde kanalın alt çizgisi yakınında hareket eden gümüşte, mevcut geri çekilmeyi bir “düzeltme” olarak nitelendirebilmemiz için kanal çizgisinin geçtiği 30$ seviyesi üzerinde bir tutunma görmemiz gerekiyor. Bu seviye üzerinde kalındığı müddetçe kanal içerisinde yükselişin devam etmesi ve geri çekilmelerin alım fırsatı vermesi beklenebilir. Gümüşte 30,15$, 29,70$ ve 29,40$ seviyeleri destek, 30,53$, 30,85$ ve 31,16$ seviyeleri direnç konumunda.