{kind=link}

{kind=link}

03.12.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.74 MBGüne Başlarken

Günaydın. Küresel borsalar güne moralli başlıyor. Bu moralin Borsa İstanbul’u da desteklemesini bekliyoruz; ancak BIST’in açılışı ile eşzamanlı olarak açıklanacak olan Kasım ayı enflasyon verileri içeride piyasaların seyri açısından daha belirleyici olacaktır. TÜFE’de aylık %1,9 artış bekleniyor. Bu seviye ve altında bir rakam PPK’dan 26 Aralık’ta faiz indirim beklentilerini destekleyeceğinden bankalar başta olmak üzere BIST şirketlerine alım getirebilir. %2 ve üzerinde bir rakam ise negatif etki etmez, ama küresel borsalardan gelen destekleyici görünümü limitleyebilir. Teknik açıdan bakarsak, BIST’te bayrak formasyonu oluşumu devam ediyor. Formasyonun direnci 9.750, burası kırılırsa formasyon hedefi 10.500 (10.000 ve 10.200 ara direnç). Formasyonun iptal seviyesi ise 9.570. ABD’de seçilmiş Başkan Trump’ın 20 Ocak’ta yemin ederek göreve başlamadan Çin, Rusya, Meksika, Kanada başta olmak üzere birçok ülkeye gümrük tarifeleri üzerinden uyarıları devam ediyor. Ancak, buradaki birçok konunu pazarlığa tabi olduğunu, iktidar sorumluluğunu aldığında küresel ekonomi sistemini aynı sertlikte tehdit etmeyeceğini düşünüyoruz. Bu nedenle, Trump’ın bu dönemde paylaştığı mesajların piyasa etki düzeyi sınırlı kalabilir. Günün ajandasında, içeride enflasyon verileri dışında görünüm sakin. ABD’de ise Fed yöneticilerinin mesajları takip edilecek. Türkiye 5 yıl vadeli CDS primleri 257 baz puanda yatay seyrini koruyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ALARK: Alarko Holding, bağlı ortaklığı Alyat Teknoloji Yatırımları Holding'in 220 milyon TL olan sermayesinin; 639,3 milyon TL'lik kısmının, şirketin Alyat Teknoloji Yatırımları Holding'e tahsis ettiği nakdi sermaye avansından ve 40,7 milyon TL'lik kısmının nakden karşılanmak üzere 900 milyon TL'ye tezyidi nedeniyle, nakden arttırılan kısma 40,7 milyon TL ile iştirak edilmesine karar verildiğini açıkladı.

BRKVY: Birikim Varlık Yönetimi, tahsili gecikmiş alacak satışında satışa çıkarılan 236 milyon TL anapara büyüklüğündeki 1 bireysel portföye en yüksek teklifi vererek, ihaleyi kazandığını duyurdu.

CUSAN: Çuhadaroğlu Metal, 3Ç24 finansal sonuçlarını 61 milyon TL zarar ile açıkladı. Şirket, bir önceki yılın aynı döneminde finansal sonuçlarını 148 milyon TL zarar ile açıklamıştı. 3Ç24 döneminde, bir önceki yılın aynı dönemine göre şirketin satışları %19 büyürken, bu dönemde şirket 128 milyon TL FAVÖK yarattı. 200 milyon TL düzeyinde net finansman gideri, baskı unsuru oluşturdu.

DGNMO: Doğanlar Mobilya, Düzce GES projesinin tamamlandığını ve santralin devreye alındığını açıkladı.

EBEBK: Ebebek, 30 Kasım itibarıyla şirketin mağaza sayısının 261'e ulaştığını açıkladı.

ENKAI: Enka İnşaat, Gürcistan'daki HES Projesiyle ilgili sözleşmenin şirket iştiraki ENKA Renewables firması tarafından feshedilmesine ilişkin tahkim sürecinin tamamlandığını ve iştirakin sözleşmeyi haklı feshettiğine karar verildiğini, Gürcistan hükümeti’nin faizleriyle birlikte iştirake yaklaşık 383,2 milyon dolar tazminat ödeyeceğini açıkladı.

KOZAL: Koza Altın, İstanbul-Beşiktaş'taki gayrimenkulü 908 milyon TL, Ankara-Çankaya'daki gayrimenkulü ise 476 milyon TL ekspertiz değeri üzerinden Koza İpek Holding'den satın alacağını bildirdi.

LKMNH: Lokman Hekim, 16,92-16,98 TL aralığından 22.000 adet pay geri alımı gerçekleştirdi. Bu işlem birlikte şirketin sermayedeki payı %2,63'e ulaştı.

MIATK: Mia Teknoloji, Agrio Finansal Teknolojiler ile stratejik bir iş birliğine imza atıldığını açıkladı.

SUWEN: Suwen Tekstil, 30 Kasım itibarıyla şirketin mağaza sayısının 198’e ulaştığını açıkladı.

TTKOM: Türk Telekom, yurt içinde yerleşik nitelikli yatırımcılara satılmak üzere 7,5 milyar TL’yi aşmayacak şekilde borçlanma aracı ihracına yönelik başvurusu SPK tarafından kabul edildi.

VESTL: JCR-Eurasia Rating, Vestel Elektronik'in Uzun Vadeli Ulusal Notu'nu "A (tr)" ve görünümünü "Negatif", Uzun Vadeli Uluslararası Yabancı ve Yerel Para Notlarını ise "BB / Stabil" olarak belirledi.

Ekonomi ve Politika Haberleri

Enflasyonun kasım ayında aylık %1,9 artış göstermesini bekliyoruz

Kasım ayına ilişkin enflasyon verileri bugün saat 10:00’da açıklanacak. Kasım ayı aylık TÜFE artışının %1,9 olmasını bekliyoruz. Foreks Haber Anketi sonuçlarına göre piyasa medyan tahmini de %2 ile kurum beklentimize yakın bir düzeyi ifade ediyor. Beklentilerimize paralel bir aylık gerçekleşme olması durumunda yıllık TÜFE %48,6 seviyesinden %46,6 seviyesine inecek. Yıllık TÜFE’nin bu yılı %45 civarında bitireceğini tahmin etmekle birlikte, gelecek yıl içerisinde düşüş trendini korumasını bekliyoruz. 2026 yıl sonu TÜFE tahminimiz %26 seviyesinde bulunuyor. Kasım PPK toplantısından gelen mesajları aralık ayına yönelik bir faiz indirim sinyali olarak değerlendirmekle birlikte, kasım enflasyonunun beklentilerimize yakın %2 civarında gerçekleşmesi durumunda bunun TCMB’nin faiz indirimleri için elini güçlendireceğini değerlendiriyoruz. Yapılacak olan indirimlerin efektif sıkılaşmanın önüne geçmek gerçekleştirileceği ve dolayısı ile finansal koşullarda yakın vadede bir gevşeme yaratmayacağı görüşündeyiz.

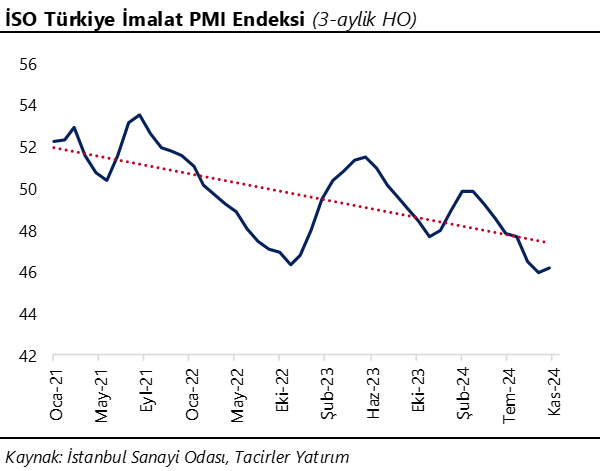

Son çeyreğe ilişkin öncü göstergelerde sınırlı toparlanma görülüyor

İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI kasımda 45,8 seviyesinden 48,3 seviyesine yükselirken, endeks üst üste sekizinci ayında da 50 eşik değerinin altında kalarak daralma sinyali üretmeye devam etti. İlk ve ikinci çeyreklerde ortalama 49,8 ve 48,5 seviyelerinde oluşan imalat PMI, yılın üçüncü çeyreğinde ortalama 46,4 seviyesine gerilemişti. Son çeyreğin ilk iki ayında ise ortalama 47 düzeyi ile üçüncü çeyreğe göre sınırlı bir iyileşme görülürken, genel çerçevede zayıf kalmaya devam eden bir aktivite görünümü ön planda. İSO tarafından veri ile birlikte açıklanan notta, PMI’da kasımda ayında görülen artışın talepteki sınırlı toparlanma ile üretim ve yeni siparişlerde yavaşlayan düşüşten kaynaklandığı ifade edildi. İstihdamın dokuz aylık daralmanın ardından yeniden artışa geçmesinin kasım anketinin en olumlu gelişmesi olduğu vurgulanırken, enflasyonist baskıların hafiflemesinin firmalara destek sağladığı ve nihai ürün fiyatlarındaki artışın Aralık 2019’dan bu yana en düşük oranda gerçekleştiği ifade edildi. Son çeyreğe ilişkin şimdiye kadar gelen veriler üçüncü çeyreğe kıyasla biraz daha iyimser bir aktivite görünümünü işaret ediyor. Burada, yılın son aylarında harcama eğiliminde gözlenen artış etkili olsa da asıl unsurun enflasyondaki düşüşün yavaşlaması ile birlikte öne çekilen talep olduğunu değerlendiriyoruz. Ancak, imalat sanayindeki ana eğilime bakıldığında genel çerçevede sanayi sektörü faaliyetinin güç kaybetmekte olduğunu görüyor ve bu zayıflamanın bir süre daha etkili olmasını bekliyoruz. GSYİH büyümesinin 2024 yılını %2,9 civarında tamamlayabileceğini değerlendiriyoruz. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Aralık ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 10.957 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.050 ve ardından 11.150 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 10.850 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 10.700 puan seviyesi.

Günlük İşlemler

Kümülatif İşlemler

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değerinin üzerinde. Pozitif.

MACD (orta vadeli trend göstergesi): MACD (26,12) alım bölgesinde. Pozitif.

RSI (trendin gücünü gösterir): RSI, aşırı alım bölgesinin hemen altında. Hafif pozitif.

Hareketli Ortalamalar: BIST 100 endeksi tüm önemli üssel ortalamalar üzerinde. Pozitif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Haftanın ilk işlem gününde GoÜ para birimleri dolar karşısında değer kaybı yaşarken, Türk lirası %0,05’lik sınırlı bir düşüşle üst sıralarda yer alarak görece olumlu ayrıştı. USDTRY paritesi günü 34,72 seviyesi yakınında tamamlarken, Türkiye 5 yıllık CDS primi ise 256,5 baz puanla yatay seyretti. TCMB’nin yakın dönemde başlaması beklenen faiz indirimlerinin TL’de sert bir değer kaybı yaratmasını beklememekle birlikte, kurda kısa vadede 34 – 35 bandının etkili olabileceğine ilişkin beklentimizi koruyoruz.

EUR/USD

EURUSD paritesi haftanın ilk işlem gününde beklentimize paralel olarak yeniden 1,05 seviyesi altına geriledi. Gün içerisinde 1,0461 seviyesine kadar gerileyen parite, günü %0,8’lik düşüşle 1,0498 seviyesinden tamamladı. Teknik göstergelerin ürettikleri sinyaller ve temel dinamikler çerçevesinde paritedeki yükseliş çabalarının sınırlı kalmaya devam etmesini ve düşüş eğiliminin gelecek dönemde sürmesini bekliyoruz. Paritede 1,0470, 1,0420 ve 1,0350 seviyeleri destek, 1,05, 1,0530 ve 1,0565 seviyeleri ise direnç konumunda bulunuyor.

XAU/USD

Altının ons fiyatı haftanın günü %0,2 kayıpla 2.639$ seviyesinden tamamladı ve yükseliş kanalı içerisinde kalmaya devam etti. Kanal içerisindeki hareketini koruyan ons altında, kısa vadeli görünüm açısından kanal desteğinin geçtiği 2.550$ seviyesini izlemeye devam ediyoruz. Kanal sınırına denk gelen 2.550$ desteği üzerinde kalındığı müddetçe genel yükseliş eğiliminde bozulma beklemeyiz. Altında 2.625$, 2.600$ ve 2.575$ seviyeleri kısa vadeli destek, 2.640$, 2.670$ ve 2.693$ seviyeleri ise direnç konumunda.

XAG/USD

Gümüş fiyatları dün %0,4 gerileyerek 30,51$ seviyesinden kapanırken, altın / gümüş rasyosu ise 86,50 civarında yatay seyretti. Gümüş fiyatları yaklaşık son bir yıldır sürdürmekte olduğu yükseliş kanalının alt sınırına yakın hareket etmeye devam ediyor. Kanal sınırına denk gelen 29,50$ desteği üzerinde kalındığı müddetçe kanal içerisinde yükselişin devam etmesini ve geri çekilmelerin sınırlı kalmasını bekleriz. Gümüşte 30,53$, 30,15$ ve 29,70$ seviyeleri destek, 30,85$, 31,16$ ve 31,50$ seviyeleri direnç konumunda.