{kind=link}

{kind=link}

26.11.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.14 MBGüne Başlarken

Günaydın. ABD’de seçilmiş başkan Donald Trump’ın henüz göreve başlamadan Kanada, Meksika ve Çin’e gümrük vergilerini artırma kararı açıklaması, ticaret savaşlarına dair kaygıların küresel borsaları baskılamasına neden oluyor. Borsa İstanbul’da ise, moralli seyrin dün de devam ettiğini, İsrail’in Lübnan’a yönelik operasyonlarını sona erdirebileceğine dair haber akışının özellikle havacılık şirketlerini desteklediğini gördük. Haber akışının ve ilgili hisselere desteğinin İsrail Parlamentosu’nda bekleyen onay süreci nedeniyle bugün veya yarın da devam edebileceğini düşünüyoruz. Bununla beraber, petrol fiyatlarındaki gerilemenin sınırlı olması ve ilgili şirketlerin bölgeden elde ettiği gelirlerin toplam ciro payının düşük olması nedeniyle haber akışına bağlı alımlar kısa süreli kalabilir. BIST 100 endeksinde, kısa vadede 9.400 / 9.500 destek bölgesi üzerinde kalındığı sürece 9.700 / 10.000 direnç alanının hedeflendiği görüşümüzü koruyoruz. Cuma günü açıklanacak Türkiye 3Ç24 GSYH büyüme verisi, endeksin Aralık ayı seyri ve 10 bin üzerine bir yönelim açısından kritik olacaktır. Günün ajandası sakin, içeride TCMB’nin açıklayacağı sektörel enflasyon beklentileri takip edilecek. ABD’de ise konut sektör verileri ve Fed tutanakları izlenecek. Türkiye 5 yıl vadeli CDS primleri güne 257 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

CEOEM: Ceo Event Medya, 3Ç24 finansal sonuçlarını 9 milyon TL zarar ile açıkladı. Şirket, bir önceki çeyrekte 47 milyon TL kar, bir önceki yılın aynı döneminde ise 27 milyon TL zarar ile finansal sonuçlarını açıklamıştı. Aynı dönemde şirketin satış gelirleri çeyreklik bazda %95, yıllık bazda ise %64 daraldı.

ENERY: Enerya Antalya Gaz Dağıtım, Alanya’da doğal gaz dağıtımına ilişkin lisans genişletme sürecini tamamlayarak, ilçeye ilk gaz verme işlemini gerçekleştirdi.

GMTAS: Gimat Mağazacılık, iş hacminin büyümesi ve mevcut kullanılmakta olan depoların yetersiz kalmasından dolayı Yenimahalle'de 4.900 m2'lik bir depo kiralandığını açıkladı.

LMKDC: Limak Doğu Anadolu Çimento, 2024 9 aylık dönemde 1,6 milyar TL net kâr ve 1,7 milyar TL net esas faaliyet kârı açıkladı. Ana ortaklığa ait özkaynaklar, geçen yıl Aralık ayına göre %25.9 artarak 800 milyon TL yükseldi. Şirketin nakit ve benzeri varlıkları 608 milyon TL olarak kaydedildi.

MIATK: Mia Teknoloji, İtalyan şirketi Arches ile uluslararası fon mekanizmaları kapsamında, Sağlık, Uzay ve Havacılık, Bilgi Teknolojileri, Yapay Zeka ve Tarım sektörlerinde iş birlikleri kurulmasını sağlamak amacıyla sözleşme imzalandığını açıkladı.

SKTAS: Söktaş Tekstil, %100 oranında hissedarı olduğu Efeler Çiftliği Tarım ve Hayvancılık A.Ş. ünvanlı bağlı ortaklığının sermayesinin 98 milyon TL'den 350 milyon TL'ye nakden artırılmasına karar verildiğini açıkladı.

SKYLP: Skyalp, şirket iştiraklerinden Juphy Teknoloji’nin merkezini ABD'ye taşıması üzerine, şirket sermayesinin %0,8337'lik payına tekabül eden toplam 2.436 adet pay ile tüm hak ve yükümlülüklerin, 66.703 adet "Series Seed-2B Preferred Stock" hissesi karşılığında devredileceğini açıkladı.

Ekonomi ve Politika Haberleri

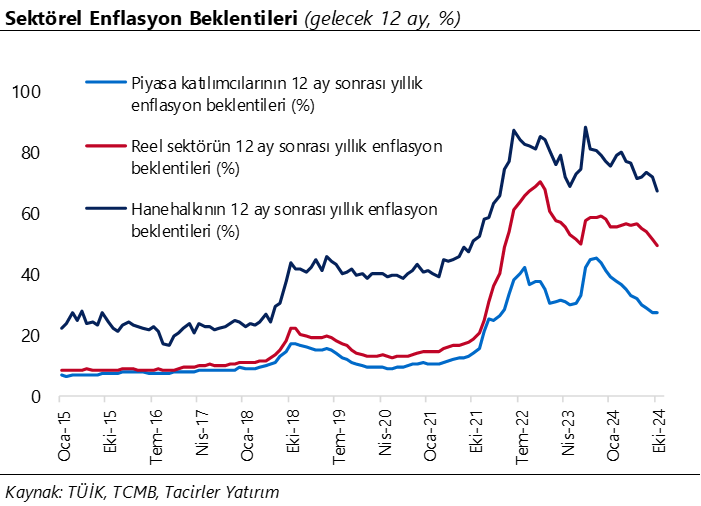

Saat 10:00’da kasım ayı Sektörel Enflasyon Beklentileri anket sonuçları açıklanacak

Ekim ayı anket sonuçlarına göre piyasa katılımcıları, reel sektör ve hanehalkının enflasyon beklentilerinde düşüş eğilimi izlenirken, bu üç ekonomik birim arasındaki seviye farkı yüksek kalmaya devam etti. Bu çerçevede ekim ayında 12 ay sonrasına ilişkin yıllık enflasyon beklentileri, piyasa katılımcıları için 0,1 puan azalarak %27,4 seviyesine, reel sektör için 1,6 puan azalarak %49,5 seviyesine ve hanehalkı için 4,4 puan azalarak %7,2 seviyesine indi.

Arındırılmış reel kesim güveni kasım ayında yükseldi

Arındırılmamış reel kesim güven endeksi (RKGE) kasım ayında 100,9 seviyesinden 100,4 sevine inerken, mevsim etkilerinden arındırılmış endeks seviyesi ise 102,2 seviyesinden 103,4 seviyesine yükseldi ve nisan ayından bu yana en yüksek düzeyine ulaştı. Diğer yandan kapasite kullanım oranı (KKO) kasım ayında %74,9 seviyesinden %76,10 seviyesine, mevsimsel etkilerden arındırılmış KKO ise %75,2 seviyesinden %75,6 seviyesine yükseldi. Ekonomik aktivitedeki yavaşlamanın üçüncü çeyrekte belirgin bir şekilde derinleştiğini ön plana çıkaran öncü göstergelerin, yılın son çeyreğine ilişkin daha ılımlı sinyaller ürettiğini takip ediyoruz. Üçüncü çeyreğe ilişkin büyüme verileri bu hafta cuma günü açıklanacak. Türkiye ekonomisinin yılın üçüncü çeyreğinde çeyreksek bazda daralma kaydetmesini bekliyoruz. Son çeyreğin ortalarında bulunmamız dolayısı ile henüz yeterli veriye sahip olmamakla birlikte, şimdiye kadar gelen veriler son çeyrek için üçüncü çeyreğe kıyasla daha dengeli bir aktivite görünümünü işaret ediyor.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Kasım ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 10.960 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.050 ve ardından 11.150 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 10.850 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 10.750 puan seviyesi.

Günlük İşlemler

Kümülatif İşlemler

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değerinin üzerinde. Pozitif.

MACD (orta vadeli trend göstergesi): MACD (26,12) alım bölgesinde. Pozitif.

RSI (trendin gücünü gösterir): RSI, aşırı alıma yöneliyor. Hafif pozitif.

Hareketli Ortalamalar: BIST 100 endeksi tüm önemli üssel ortalamalar üzerinde. Pozitif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Haftanın ilk işlem gününde dolar endeksindeki gerileme ile birlikte GoÜ para birimlerinde pozitif bir seyir izlenirken, TL ise dolar karşısında yatay bir seyir izleyerek alt sıralarda yer aldı. USDTRY günü 34,5674 seviyesinden tamamlarken, Türkiye 5 yıllık CDS primi 258,57 baz puandan 257 baz puana indi. Yakın dönemde başlaması beklenen faiz indirimlerinin TL’de sert bir değer kaybı yaratmasını beklememekle birlikte, kurda kısa vadede 34 – 35 bandının etkili olabileceğine ilişkin beklentimizi koruyoruz.

EUR/USD

Trump’ın Hazine Bakanı olarak Bessent’i aday göstermesinin ardından dolar endeksi %0,7 gerilerken, EURUSD paritesi ise gün içerisinde 1,0530 seviyesine kadar tırmanmasının ardından günü %0,8 yükselişle 1,0495 seviyesinden tamamladı. Teknik göstergelerin ürettikleri sinyaller ve temel dinamikler çerçevesinde paritenin düşüş eğilimini sürdürmesini ve yeniden 1,04 seviyesinin altını hedef almasını bekliyoruz. Paritede 1,0470, 1,0420 ve 1,0350 seviyeleri destek, 1,05, 1,0530 ve 1,0565 seviyeleri direnç konumunda bulunuyor.

XAU/USD

İsrail ve Lübnan arasında ateşkes sağlandığı haberleri ile birlikte dün %3,4 gerileyen ons altın, bu sabah saatlerinde 2.630$ civarında seyrediyor. Yükseliş kanalı içerisindeki hareketini koruyan ons altında, kısa vadede 2.550$ desteğini yakından takip edeceğiz. Kanal desteğinin geçtiği 2.550$ üzerinde kalındığı müddetçe orta vadeli yükseliş eğiliminde bozulma beklemeyiz. Altında 2.625$, 2.600$ ve 2.575$ seviyeleri kısa vadeli destek, 2.640$, 2.670$ ve 2.693$ seviyeleri ise kısa vadeli direnç konumunda.

XAG/USD

Jeopolitik risklerin sönümlenmesi ile birlikte değerli metallerde sert satış baskıları oluşurken, gümüş fiyatları ise günü %3,3 kayıpla 30,30$ seviyesinden tamamladı. Yükseliş kanalı içerisindeki hareketini koruyan gümüşte, kanal desteğinin geçtiği 29,50$ üzerindeki hareket korunduğu müddetçe geri çekilmelerin alım fırsatı olarak sınırlı kalmayı sürdürebileceği görüşündeyiz. Bu sabah saatlerinde 30,35$ seviyesinden işlem gören gümüşte 30,15$, 30$ ve 29,70$ seviyeleri destek, 30,53$, 30,85$ ve 31,16$ seviyeleri ise direnç konumunda.