{kind=link}

28.10.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.51 MBGüne Başlarken

29 Ekim Cumhuriyet Bayramımız Kutlu Olsun !

Günaydın. ABD ve Avrupa vadelileri yeni haftaya moralli başlıyor. Asya’da ise, Japonya’da iktidar partisi LDP’nin çoğunluğu kaybetmesi sonrası JPY değer kaybederken Tokyo’da alımlar var, diğer Asya borsaları karışık bir seyir izliyor. İçeride tepki alımlarının bugün de devamını bekliyoruz. Bununla beraber, 3Ç24 bilançolarına dair zayıf beklentiler devam ediyor. Bu nedenle, BIST’te tepki alımlarının sınırlı kalmasını beklediğimiz bir dönemdeyiz. Teknik görünümde ise iyileşme görüyoruz. Orta vadeli bir trend göstergesi olan MACD yeniden alım sinyalleri üretirken momentum göstergelerinde de hafif bir toparlanma var. Bu süreçte, endekste 8900 / 9000 direnç bölgesi ve 9080 direnci önemle izlenmeli. Endeks bazında takip edilmesi gereken destekler ise 8820 ve 8710. Günün ajandası sakin. Haftanın devamında ABD’de istihdam verileri, içeride bilançolar izlenirken Cuma günü Standard & Poor’s tarafından Türkiye’nin kredi notu ile ilgili kararı beklenecek. S&P’nin bir kademe not artırmasını, ancak görünümü durağanda bırakmasını bekliyoruz. Türkiye 5 yıl vadeli CDS primleri güne 272 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ALCTL (Pozitif): Alcatel, 3Ç24 finansal sonuçlarını 143 milyon TL net kar ile açıkladı. Açıklanan net kar, çeyreklik bazda %57, bir önceki yılın aynı dönemine göre %70 arttı. Aynı dönemde şirketin satış gelirleri çeyreklik bazda %31, yıllık bazda ise %103 artarak 1,3 milyar TL oldu. 3Ç24’te brüt kar marjı yıllık bazda 4 puan iyileşirken, FAVÖK marjı 5 puan iyileşerek %19’a yükseldi.

ANHYT (Hafif Pozitif): Anadolu Hayat Emeklilik 3Ç24 finansal sonuçlarını 707 milyon TL olarak açıkladı. 2024 yılının ilk 9 ayında 2,8 milyar TL net kar ile geçen seneye göre %41 artış gerçekleşti. Aynı dönemde teknik gelirler %41 teknik giderler ise %40 arttı, yatırım gelirleri %31 artarken yatırım giderleri ise %2 artış gösterdi. Şirketin bazı önemli rasyolarından olan Teknik Denge / Gelir oranı geçen seneye oranla aynı kaldı, öte yandan Sigortacılık Teknik Karşılık / Özkaynak oranı da artış göstererek 3,29 oldu. Ayrıca Kısa Vadeli Finansal Yatırımların Varlıkların içindeki oranı %13,57’ye geriledi.

ANSGR (Nötr): Anadolu Sigorta 3Ç24 finansal sonuçlarını 2,4 milyar TL olarak açıkladı. 2024 yılının ilk 9 ayında 7,9 milyar TL net kar ile geçen seneye göre %45 artış gerçekleşti. Aynı dönemde teknik gelirler %60 teknik giderler ise %61 arttı, yatırım gelirleri %12 artarken yatırım giderleri ise %11 artış gösterdi. Şirketin bazı önemli rasyolarından olan Teknik Denge / Gelir oranı geçen seneye oranla aynı kaldı, öte yandan Sigortacılık Teknik Karşılık / Özkaynak oranı düşüş göstererek 1,58 oldu. Ayrıca Kısa Vadeli Finansal Yatırımların Varlıkların içindeki oranı %41,61’e geriledi.

ARCLK (Negatif): Arçelik, 3Ç24 finansal sonuçlarını 5 milyar TL net zarar ile açıkladı. Şirket, bir önceki yılın aynı döneminde 1,6 milyar TL net kar, bir önceki çeyrekte ise 432 milyon Tl net zarar ile açıklamıştı. Aynı dönemde şirketin satış gelirleri yıllık bazda %14 artarken, çeyreksel bazda ise %26 arttı. Şirket, 2024 için marj beklentilerinde azalışa yöneldi. Whirlpool alımı etkisiyle bir önceki çeyrekte marjlarda düşüş elde etmişti. Ancak bu çeyrek bir kez daha (entegrasyon ve optimizasyon maliyetleri dahil edilerek) aşağı yönlü revizyon yapıldı. Ciroda enflasyon üzeri artışın nedeni Whirlpool alımı ile gelen büyümeden kaynaklı. Özellikle Whirlpool operasyonlarının ciroda olumlu etki yaratmasına rağmen İngiltere’deki personel giderleri ve hammadde maliyetleri gibi kalemlerin daha yüksek etkiye sahip olduğunu varsayarsak ve bu pazarda çok düşük marjlarla çalıştığı için Arçelik'in genel marjlarında basku unsuru oluyor. Şirketin Whirlpool satın alımındaki misyonu ise zaman içerisinde buradaki marjları yukarı çekmek. Ancak bu yıl özelinde marj beklentileri aşağı yönlü revize aldı. Yine bu satın alımın etkisiyle de Arçelik'te yüksek borçluluk görüyoruz. 3Ç24 finansallarında da şirketin borcunun yüksek olması ve mevcut faizler de göz önünde bulundurursak şirketin için sorun teşkil ediyor.

GARFA (Nötr): Garanti Faktoring 3Ç24 finansal sonuçlarını 387 milyon TL net kar ile açıkladı. Açıklanan net kar ile 9 aylık net kar 1 milyar TL’ye yükseldi geçen sene aynı dönemde bu rakam 795 milyon TL olarka kaydedilmişti. Aynı dönemde faktoring gelirleri %50 artarak 4,2 milyar TL oldu. Brüt kar ise %30 artarak 1,7 milyar olarak gerçekleşti. Bu dönemde şirketin özkaynakları %89 artarak 2,8 milyar TL oldu.

GOODY: Goodyear Lastikleri, 3Ç24 finansal sonuçlarını 345 milyon TL net zarar ile açıkladı. Şirket, bir önceki yılın aynı döneminde 182 milyon TL net kar, bir önceki çeyrekte ise 99 milyon TL net zarar ile açıklamıştı. Aynı dönemde şirketin satış gelirleri yıllık bazda %28 azalırken, çeyreksel bazda ise %26 arttı.

JANTS: Jantsa Jant Sanayi, 3Ç24 finansal sonuçlarını 11 milyon TL net kar ile açıkladı. Şirket, bir önceki yılın aynı döneminde 10 milyon TL net zarar, bir önceki çeyrekte ise 34 milyon TL net kar ile açıklamıştı. Aynı dönemde şirketin satış gelirleri yıllık bazda %23 azalırken, çeyreksel bazda ise %8 arttı.

MHRGY: MHR GMYO 3Ç24 finansal sonuçlarını çeyreklik bazda %39 düşüş ile 52 milyon TL net kar ile açıkladı. Şirket geçen 3Ç23 finansal sonuçlarını da revize etti ve 1 milyar TL net zarar olarak kaydetti. Şirketin cari PD/DD oranı 0,59 oldu.

ORCAY: Orçay 3Ç24 finansal sonuçlarını 24 milyon TL net zarar ile açıkladı.

SKBNK (Nötr): Şekerbank 3Ç24 finansal sonuçlarını 332 milyon TL net kar ile açıkladı. Net kar 2024 yılının ilk 9 ayında 1,6 milyar TL oldu, geçen sene aynı dönemde 1,5 milyar TL açıklanmıştı. Net kar yıllık bazda %2 artış gösterdi. Yıllık bazda faiz gelirleri %114 artarak 15,8 milyar TL oldu, faiz giderleri ise %180 artarak 10,6 milyar TL oldu. Böylece net ücret komisyon gelirleri 2024 yılının ilk 9 ayında 391 milyon TL’ye ulaştı. Şirketin özkaynakları %54 artarak ilk 9 ayda 9,9 milyar TL’ye ulaştı. Bu dönemde net karın faiz gelirine oranı %9,84, net faiz gelirinin kredilere oranı %12,89 oldu.

VKGYO: Vakıf GMYO 3Ç24 finansal sonuçlarını çeyreklik bazda %76 düşüş ile 621 milyon TL net kar ile açıkladı. Şirket geçen 3Ç23 finansal sonuçlarını da revize etti ve 1,5 milyar TL net zarar olarak kaydetti. Şirketin cari PD/DD oranı 0,32 oldu.

ASUZU: Anadolu Isuzu Otomotiv, 3Ç24 finansal sonuçlarını 4 Kasım 2024 tarihinde kamuya açıklayacağını duyurdu.

BRLSM: Birleşim Mühendislik, bağlı ortaklığı Solar Santral Enerji ile Jantsa arasında Konya’da kurulması planlanan 10 MW güneş enerjisi santrali projesinin 6 MW'lik kısmının bölgedeki dağıtım kapasitesi yetersizliği nedeniyle iptal edildiğini duyurdu. Kalan 4 MW'lik kısmın ise 2025 yılı 2. çeyreğinde devreye alınması planlanmaktadır.

DOAS: Doğuş Otomotiv, 3Ç24 finansal sonuçlarını 11 Kasım 2024 tarihinde kamuya açıklayacağını duyurdu.

EGEEN: Ege Endüstri, savunma sanayi ve özel amaçlı mobilite araçları alanında faaliyet göstermek üzere 35 milyon TL sermayeli EAT Ege Araç Teknolojileri A.Ş.'ye 28 milyon TL ile ortak olma kararı aldı.

EKOS: Ekos Teknoloji, General Electric ile 17,1 milyon EUR tutarlı sözleşme imzalandığını açıkladı.

EREGL: Ereğli Demir ve Çelik Fabrikaları'nın uzun vadeli ulusal notu "AAA (tr)" ve kısa vadeli ulusal notu "J1+ (tr)", JCR Avrasya tarafından "Stabil" görünümle teyit edildi.

KLYSN: Koleksiyon Mobilya, 26 Ekim 2023'te başlatılan geri alım programını 25 Ekim 2024 itibarıyla sona erdirdiğini duyurdu. Toplamda 1,03 milyon adet pay geri alımı gerçekleştirilmiş ve bu paylar için toplam 5,9 milyon TL harcanmıştır. İşlem sonucunda toplam pay sayısı 7,16 adede, sermayeye oranı %1,66 seviyesine ulaştı.

SISE: Şişecam, ICRON'un sermaye artırım işlemlerinin tamamlandığını, şirketin Şişecam Investment B.V.'deki payının %25’e yükseldiğini açıkladı.

TUPRS: Tüpraş, ihale sonucunda İstanbul Havalimanı'na 5 yıl süreyle yıllık 1,8 milyon ton jet yakıtı satışına hak kazandığını açıkladı.

Ekonomi ve Politika Haberleri

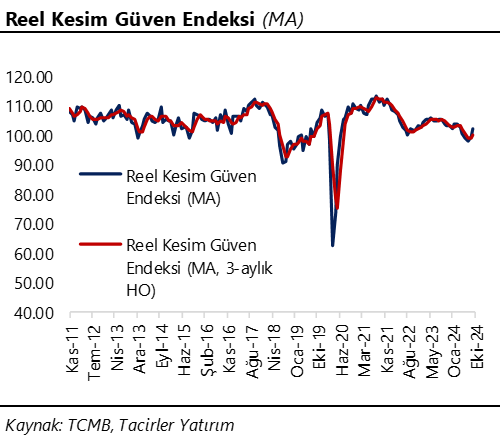

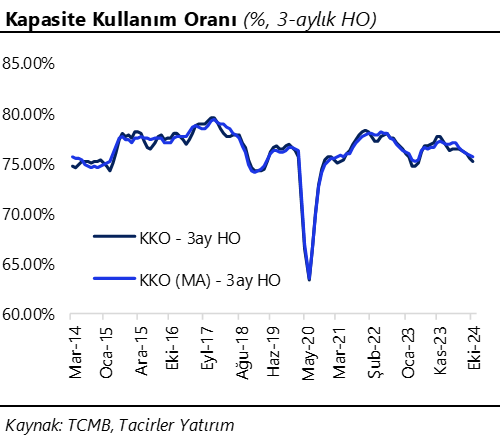

Reel kesim güven endeksi ekim ayında yükseldi

Arındırılmamış reel kesim güven endeksi (RKGE), ağustos ve eylül aylarında 100 değerinin altında kalmasının ardından ekim ayında 98,8 seviyesinden 100,9 seviyesine yükseldi. Mevsim etkilerinden arındırılmış endeks de yine iki ay üst üste 100 seviyesi altında kalması sonrasında ekim ayında 99,2 seviyesinden 102,2 seviyesine çıktı. Diğer yandan kapasite kullanım oranı (KKO) ekim ayında %74,9 seviyesine sabit kalırken, mevsimsel etkilerden arındırılmış KKO ise %75,9 seviyesinden %75,2 seviyesine indi. Ekonomik aktivitedeki yavaşlamanın üçüncü çeyrekte belirgin bir şekilde derinleştiğini ön plana çıkaran öncü göstergelerin ekim ayına ilişkin daha ılımlı sinyaller ürettiğini takip ediyoruz. Reel kesim güven endeksi ve kapasite kullanım oranı verilerinin ardından bu hafta açıklanacak olan İstanbul Sanayi Odası (İSO) Türkiye ekim ayı imalat PMI verisi yakından takip edilecek.

Bu haftanın öne çıkan verileri

Bu hafta yurt içi ajandada 29 Ekim Cumhuriyet Bayramı tatili nedeniyle çarşamba gününe kadar açıklanacak veri bulunmuyor. Çarşamba günü ekim ekonomik güven endeksi, perşembe günü eylül dış ticaret dengesi ile TCMB rezerv verileri ve cuma günü ise İSO Türkiye ekim imalat PMI verileri açıklanacak. Her hafta perşembe günü TCMB rezerv verileri ile birlikte açıklanan haftalık menkul kıymet ve para & banka istatistikleri verileri, 29 Ekim Cumhuriyet Bayramı tatili nedeniyle bu hafta yerine 4 Kasım Pazartesi günü açıklanacak. Yurt dışında ise bu hafta yoğun bir veri akışı bizleri bekliyor. ABD, Almanya ve Euro Bölgesi’nden gelecek olan 3Ç24 öncü büyüme verileri, ABD’den gelecek olan PCE enflasyon verileri ve yine ABD’den gelecek olan ekim ayı tarım dışı istihdam & işsizlik ve ücret artışları verileri yurt dışı gündemin öne çıkan maddeleri arasında yer alıyor. 28 Ekim – 1 Kasım haftasına ilişkin detaylı ekonomik veri takvimimizi linkte bulabilirsiniz.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Ekim ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 9.921 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 10.000 ve ardından 10.100 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 9.800 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 9.700 puan seviyesi.

Günlük İşlemler

Kümülatif İşlemler

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değeri üzerinde. Hafif pozitif.

MACD (orta vadeli trend göstergesi): MACD (26,12) alım bölgesine geçti. Hafif pozitif.

RSI (trendin gücünü gösterir): RSI aşırı satım bölgesi üzerinde güç topluyor. Nötr.

Hareketli Ortalamalar: BIST 100 endeksi 5g ho ve 10g ho üzerinde. İzlenmeli.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Haftanın son işlem gününde GoÜ para birimlerinin tamamına yakını dolar karşısında değer kaybederken, TL ,se %0,1’lik görece sınırlı bir düşüşle üst sıralarda yer almayı başardı. USDTRY günü 34,2819 seviyesinden yükselişle tamamlarken, Türkiye 5 yıllık CDS primi ise 272,37 baz puandan 272,21 baz puana sınırlı bir gerileme kaydetti. Kademeli yükseliş eğiliminin devam ettiği USDTRY paritesinde, teknik göstergelerin ürettikleri sinyaller çerçevesinde kısa vadede 34 üzerindeki hareketin korunmasını beklemekteyiz.

EUR/USD

Cuma günkü bültenimizde yeniden 1,08 üzerine yükselen paritede 1,0850 direncinin aşılamaması durumunda yükselişin satış fırsatı olarak sınırlı kalabileceğini vurgulamıştık. Gün içerisinde 1,0838 seviyesine kadar tırmanan paritede yükseliş çabaları sonuçsuz kaldı ve parite günü %0,3 düşüşle1,0796 seviyesinden kapattı. Teknik göstergeler paritedeki baskının korunduğuna ve yükseliş çabalarının sınırlı kalmaya devam edebileceğine işaret ediyor. Paritede 1,08, 1,0820 ve 1,0850 seviyeleri direnç, 1,0780, 1,0760 ve 1,0726 seviyeleri destek konumunda.

XAU/USD

Cuma gününü %0,4 yükselişle 2.747,56$ seviyesinden tamamlayan altında, teknik sinyaller ve temel dinamikler çerçevesinde yükseliş potansiyelinin korunduğu görüşündeyiz. Altında, teknik göstergelerin işaret ettiği üzere, kısa vadeye ilişkin olarak 2.600$ – 2.850$ bandını ön plana çıkarıyoruz. Teknik görünüm, yükselişin kısa vadede 2.800$ üzerini hedef alabileceğine işaret ediyor. Alternatif getirilerdeki yükseliş altında dönem dönem baskı yaratıyor olsa da, teknik sinyaller çerçevesinde geri çekilmelerin sınırlı kalmaya devam edebileceğini değerlendiriyoruz.

XAG/USD

Gümüş fiyatları cuma günü %0,1’lik görece sınırlı bir yükselişle 33,75$ seviyesine çıkarken, altın / gümüş rasyosu ise 81,23 seviyesinden 81,50 seviyesine yükseldi. Kısa vadeli yükseliş kanalı içerisindeki hareketini koruyan gümüşte, teknik göstergelerin ürettikleri sinyaller doğrultusunda kısa vadede 32$ – 35,50$ bandında bir hareketin ön planda olmasını bekliyoruz. 32$ öncesinde 33$, 32,52$ ve 32,20$ destekleri, 35,50$ öncesinde ise 33,55$, 34,42$ ve 35$ dirençleri yer alıyor.