{kind=link}

{kind=link}

19.09.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.54 MBGüne Başlarken

Günaydın. Fed’den 50 baz puanlık faiz indirimi sonrası küresel piyasalar volatil, ancak genel olarak pozitif tarafta. Borsa İstanbul’da da bu iyimserliğin hissedileceğini ve endeksin 9.800 üzerine yönelerek Temmuz’dan bu yana altında kaldığı 22 günlük hareketli ortalamasını aşacağını düşünüyoruz. Bu durum kısa vadede 10 bin civarına yönelim olasılığını da güçlendirecektir. Değerlemelerin de böyle bir yükseliş olasılığını desteklediğini, BIST 100 endeks hedeflerinin 12 aylık vadede 13.500 civarında kalarak endeks bazında %40’a yakın getiri potansiyeline işaret ettiğini hatırlatalım. Ek olarak işlem hacimlerinde de bir süre artış beklemekteyiz. Endekste kalıcı rahatlama için 10.200 – 10.500 direnç bölgesinin (dolar bazında 300 $’ın) aşılması gerektiği görüşümüzü ise koruyoruz. Günün ajandasında, içeride PPK toplantısı öne çıkıyor. PPK’nın %50 olan politika faizini sabit bırakmasını bekliyoruz. PPK karar metninde Kasım’dan sonra faizlerde indirim beklentilerini destekleyici ifadeler yer alabilir. Bu durumun da BIST için pozitif olabileceğini belirtelim. Türkiye 5 yıl vadeli CDS primleri güne 260 baz puandan başlıyor. CDS’lerde gevşeme eğilimi momentum kazanıyor, ilerleyen haftalarda 250 baz puan ve altına gerilemeler görebiliriz. Bu durumun XBANK Bankacılık Endeksi’ni destekleyeceğini düşünüyoruz.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AKENR: Şirket, 2Ç24 finansallarını 463 milyon TL net kar ile açıkladı. Açıklanan net kar, çeyreklik bazda %149 arttı. Geçen yılın aynı çeyreğinde ise zarar açıklamıştı.

AKSGY (Sınırlı Pozitif): Akiş GMYO 2Ç24 finansal sonuçlarını 525 milyon TL net kar ile açıkladı. Açıklanan net karda 184 milyon TL parasal kazanç etkili oldu. Geçen sene 6 aylıkta 2.3 milyar TL olarak açıkladığı net karını, geriye dönük, 666 milyon TL olarak düzeltti. Böylece şirket net karını 2024 yılının ilk yarısında geçtiğimiz seneye göre %62 oranında arttırdı.

AVTUR: Şirket, 2Ç24 finansallarını 200 milyon TL net kar ile açıkladı. Açıklanan net kar, yıllık bazda %36 azaldı.

IHAAS: Şirket, 2Ç24 finansallarını 54 milyon TL net zarar ile açıkladı. Geçtiğimiz yılın aynı döneminde 12,4 milyon TL net kar açıklamıştı.

IHGZT: Şirket, 2Ç24 finansallarını 64,4 milyon TL net zarar ile açıkladı. Geçtiğimiz çeyrek ise 87,4 milyon TL net zarar açıklanmıştı.

IMASM (Sınırlı Negatif): İmaş Makina, 2Ç24 finansal sonuçlarını 18 milyon TL zarar ile açıkladı. Şirket, bir önceki çeyrekte finansal sonuçlarını 84 milyon TL net kar ile açıklarken, bir önceki yılın aynı döneminde ise 66 milyon TL zarar ile açıklamıştı.

ISBIR: İşbir Holding, 6A24 finansallarını 2,8 milyon TL net kar ile açıkladı. Açıklanan net kar, yıllık bazda %14 azaldı.

KONYA (negatif): Konya Çimento 2Ç24 finansal sonuçlarını 27 milyon TL net zarar ile açıkladı. Böylece 2024 yılının ilk yarısında 227 milyon TL net zarar, 2 milyon TL faaliyet zararı açıklamış oldu

PNLSN (Nötr): Panelsan, 2Ç24 finansal sonuçlarını 23 milyon TL net kar ile açıkladı. Açıklanan net kar, bir önceki çeyreğe paralel gerçekleşirken, bir önceki yılın aynı dönemine göre ise %76 daraldı.

VANGD (Nötr): Vanet Gıda 2Ç24 finansal sonuçlarını 12 milyon TL net kar ile açıkladı, satışlar yıllık bazda 2024’ün ilk yarısında %320 artarak 85 milyon TL oldu brüt kara da bu yansıdı ancak şirket faaliyet zararı yazdı.

VKGYO (Sınırlı Pozitif): Vakıf GMYO 2Ç24 finansa sonuçlarını 2.6 milyar TL net kar ile açıkladı. Geçen sene 6 aylıkta 368 milyon TL olarak açıkladığı net karını, geriye dönük, 1.5 milyar TL net zarar olarak düzeltti. Böylece 2024 yılının ilk yarısında 2.1 milyar TL net kar, 239 milyon TL Faaliyet karı açıklamış oldu.

AKENR: Şirket, 03.12.2024 vadeli toplam 64,3 milyon USD ve 3,93 milyar TL borcunun yeniden yapılandırılması amacıyla, 11.11.2019 tarihinde imzalanan Kredi Sözleşmesi çerçevesinde Yapı ve Kredi Bankası A.Ş. ile görüşmelere başlandığını duyurdu.

ARCLK: Arçelik, 2022 yılında temelleri atılan ve 110 milyon USD yatırım ile inşa edilen Mısır'daki fabrikanın açılışının dün yapıldığını duyurdu. İlk aşamada bu fabrikada buzdolabı ve fırın üretilecek olup, ilerleyen dönemde diğer ev aletleri kategorilerinin de üretimi planlanmaktadır. 70.000 m² kapalı alanı bulunan fabrikanın toplam alanı ise 114.000 m²'dir. Fabrikanın tam kapasite çalışması halinde yaklaşık 2000 kişiye istihdam sağlanması ve yıllık üretimin 1,5 milyon adede ulaşması hedeflenmektedir.

CEOEM: Şirket, Türkiye Teknoloji Takımı Vakfı ve Sanayi ve Teknoloji Bakanlığı'nın yürütücülüğünde 2-6.10.2024 tarihlerinde Adana Şakirpaşa Havalimanı'nda gerçekleştirilecek Teknofest Havacılık, Uzay ve Teknoloji Festivali'nde koordinasyon ve destek hizmetleri sağlayacak olup, bu faaliyetlerden 100 milyon TL ciro elde etmeyi hedeflemektedir.

DOBUR: Şirket, 19,5 milyon TL ödenmiş sermayesindeki Doğan Holding ve Burda GmbH'ın sahip olduğu toplam %76,30 oranındaki payın, Alt Capital Holding A.Ş., Re-Pie Portföy Yönetimi A.Ş. ve Re-Pie Yatırım Holding A.Ş.'ye 9,56 milyon USD bedelle satışını tamamladı.

GLCVY: Gelecek Varlık Yönetimi, 986,75 milyon TL anapara büyüklüğündeki 3 portföyün devir ve temlik işlemlerinin tamamlandığını duyurdu. Ek olarak şirket, 683,44 milyon TL büyüklüğündeki 2 tahsili geçmiş bireysel portföyün ihalesinde en yüksek teklifi vererek kazandığını duyurdu.

HALKB: Fitch Ratings, Halk Bankası’nın Uzun Vadeli Yabancı Para Notunu "B-"den "B+"ya, Uzun Vadeli Yerel Para Notunu "B+"dan "BB-"ye, Devlet Destek Notunu "b-"den "b+"ya yukarı yönlü revize etti.

ISFIN: Fitch Ratings, İş Finansal Kiralama'nın Uzun Vadeli Yabancı Para Notunu B'den BB-'ye, Uzun Vadeli Yerel Para Notunu B+'dan BB-'ye ve Hissedar Destek Notunu b'den bb-'ye yükseltti. Şirketin Uzun Vadeli Yabancı Para Notu ile Uzun Vadeli Yerel Para Notunun görünümleri de "Durağan" olarak belirlendi.

KOTON: Koton, 2Ç24 finansallarını 26 Eylül tarihinde kamuya duyuracağını açıkladı.

MAKIM (Sınırlı Negatif): Makim Makina, 2Ç24 finansal sonuçlarını 32 milyon TL net kar ile açıkladı. Açıklanan net kar, bir önceki yılın aynı dönemine göre %56 daralırken, bir önceki çeyreğe göre %24 arttı. Vergi gelirleri net karı destekledi. Aynı dönemde şirketin satış gelirleri, yıllık bazda %19, çeyreksel bazda ise %23 daraldı.

PEHOL: Şirket, renovasyon çalışmaları devam eden Sümerpark AVM'nin zemin katındaki 231,63 m² büyüklüğündeki mağazası için Efor Mağazacılık (EFOR) ile 5 yıllık kira sözleşmesi imzalamış olup, kira bedeli mağazanın aylık cirosu üzerinden hesaplanacaktır.

RUBNS (Sınırlı Negatif): Rubenis Tekstil, 2Ç24 finansal sonuçlarını 8 milyon TL net kar ile açıkladı. Açıklanan net kar, bir önceki yılın aynı dönemine göre %80, bir önceki çeyreğe göre %87 daraldı. Tek seferlik giderler, net karı baskıladı. Aynı dönemde şirketin satış gelirleri, yıllık bazda %44, çeyreksel bazda ise %35 artsa da artan maliyetler brüt karlılığı baskıladı.

SMRTG: Şirket, 2022 yılında yapılan YEKA-4 ihalesi kapsamında Niğde Bor'da 140 MWm/100 MWe kurulu gücündeki "G4-Bor-1 GES" projesine hak kazanmış olup, %100 bağlı ortaklığı olan Smart Ges Enerji Üretim'e 30 yıl süreyle geçerli olacak üretim lisansını alındığını duyurdu.

TBORG: Tuborg, fiili dolaşım oranının %5’i aşması nedeniyle, üst pazara geçiş amacıyla Borsa İstanbul’a başvuru yapıldığını açıkladı.

VESTL: Vestel, Çin'in en büyük TV üreticisi Hisense Co., Ltd.'nin bir yan kuruluşu olan ve önde gelen TV işletim sistemi ve yayın platformu VIDAA'yı bünyesinde bulunduran VIDAA International Holdings BV'de %4,64 oranında pay satın almak üzere bir iyi niyet mektubu imzalamış olup, taraflar arasındaki görüşmeler devam ettiğini duyurdu. Şirket, bu ortaklık neticesinde global TV platform portföyünü daha da zenginleştirerek küresel TV platform ekosisteminde önemli bir oyuncu haline gelmeyi hedeflemektedir.

Ekonomi ve Politika Haberleri

Politika faizinde değişiklik beklemiyoruz

Para Politikası Kurulu (PPK) toplantı kararı bugün saat 14:00’da açıklanacak. PPK’nın eylül toplantısında politika faizinde değişikliğe gitmeyerek faizi %50 düzeyinde sabit bırakmasını bekliyoruz. Piyasa beklentisinin de kurum beklentimiz paralelinde olduğu görülüyor. TCMB’nin faiz indirimlerine kasım ayında 250 baz puanla başlamasını ve kasım ve aralık aylarında iki faiz indirimine giderek politika faizini yıl sonunda %45’e indirmesini bekliyoruz. Ancak bu noktada, TCMB’nin faiz indirimleri için altını çizdiği koşullar olan aylık enflasyon ana eğilimi ve enflasyon beklentilerinde belirgin ve kalıcı bir iyileşme görülmemesi durumunda, indirimlerin gelecek yılın ilk çeyreğine ötelenebileceği ihtimalini göz ardı etmediğimizi belirtmek isteriz.

Saat 14:30’da haftalık TCMB verileri açıklanacak

Saat 14:30’da 6 – 13 Eylül haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile uluslararası döviz rezervleri ve döviz likiditesi verileri açıklanacak. TCMB analitik bilançosu üzerinden yaptığımız hesaplamalar çerçevesinde 6 – 13 Eylül haftasında TCMB net döviz rezervinin 8,8 milyar dolar artışla 48,5 milyar dolara, brüt döviz rezervinin ise 6,8 milyar dolar artışla 153,7 milyar dolara yükseldiğini tahmin ediyoruz. TCMB rezervlerinde hesapladığımız artış paralelinde, Hazine ihalelerinin de yoğun geçtiği bu dönemde tahvil cephesinde güçlü yabancı girişi yaşandığını değerlendirmekteyiz. Bugün gelecek olan verilerde hisse ve tahvil piyasasındaki yabancı hareketliliğini takip edeceğiz. Bir önceki haftaya denk gelen 29 Ağustos – 6 Eylül döneminin verilerini hatırlayacak olursak: Bu dönemde hisse piyasasında 50,6 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 863,7 milyon dolarlık bir yabancı çıkışı görüldü. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı ise %7,3 seviyesinden %7 seviyesine geriledi. Aynı hafta içerisinde yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,09 milyar dolar yükselirken, altın dahil toplam DTH hesaplarında fiyat etkisinden arındırılmış olarak 848 milyon dolar yükseliş kaydedildi. 29 Ağustos – 6 Eylül Ağustos haftasında TCMB net döviz rezervi 1,1 milyar dolar düşüşle 39,7 milyar dolara inerken, brüt döviz rezervi ise 2,6 milyar dolar gerileyerek 146,9 milyar dolara geriledi. Bu dönemde swap hariç net rezerv ise 1,1 milyar dolar düşüşle 17,4 milyar dolar olarak gerçekleşti.

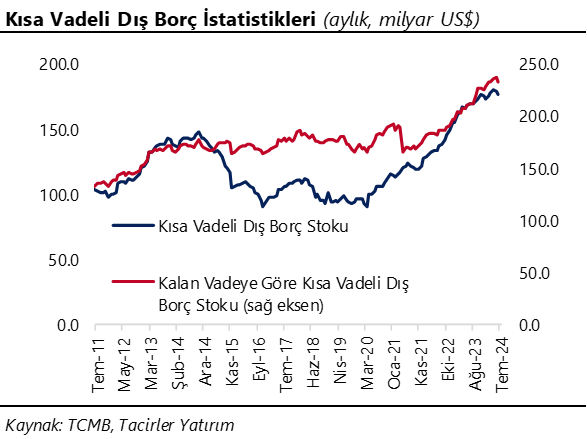

Kısa vadeli dış borç stoku temmuzda 176,1 milyar dolar oldu

Kısa vadeli dış borç stoku temmuzda 2023 yıl sonuna göre önemli bir değişim göstermeyerek 176,1 milyar dolar olarak gerçekleşti. Kısa vadeli dış borç verilerinde özellikle “kalan vadeye göre kısa vadeli dış borç stoku” verisini, diğer bir deyişle orijinal vadesine bakılmaksızın vadesine bir yıl ve daha kısa kalan dış borçları yakından takip ediyoruz. Söz konusu borç stoku Temmuz 2024 itibariyle 232,8 milyar dolar seviyesinde. Bu veriden şube ve iştiraklere borçları çıkararak baktığımızda borç stokunun 211,4 milyar dolar olduğu görülüyor. Bu veriye önümüzdeki 12 aylık cari açık beklentisini de ekliyoruz ve böylelikle Türkiye’nin önümüzdeki 1 yıllık süreçteki dış finansman ihtiyacını 235 milyar dolar civarında hesaplıyoruz.

Fed faizi 50 baz puan indirdi, tahvil faizleri yükseldi

Fed dün sona eren toplantısı sonucunda faizleri 50 baz puan indirerek %4,75 - %5 aralığına çekti. Kurum beklentimiz ve piyasa medyan tahmini 25 baz puanlık bir indirime gidilmesi yönündeyken, opsiyon fiyatlamalarından türetilen olasılıklar bir süredir 50 baz puanlık indirime daha yüksek ihtimal atfetmekteydi. Fed Başkanı Powell’ın basın toplantısının ardından ABD 10 yıllık tahvil faizi %3,70 üzerine tırmanırken; 2 yıllık tahvil faizi %3,67 üzerine, 5 yıllık tahvil faizi ise %3,50 seviyesine yükseldi. Karar sonrasında 2.600$ seviyesini test ederek rekor kıran ons altın ise 2.550$ altına inerek kazançlarını sildi ve günü ekside tamamladı. Faiz indirim beklentilerinin uzun süredir fiyatlamaların içerisinde olmasının yanında ekonominin güçlü olduğunun ifade edilmesine ve son dönemde yapılan iletişimin aksine 50 baz puanlık indirime gidilmesinin piyasa tarafından sorgulanması tahvil getirilerindeki yükselişin temelini oluşturdu.

Fed Başkanı Powell kararın ardından düzenlenen basın toplantısında son toplantıdan bu yana gelen verilere bağlı olarak 50 baz puanlık indirimin doğru olacağı sonucuna vardıklarını söyledi. Powell ayrıca, ekonominin güçlü kalmaya devam etmesi ve enflasyonun ısrarcı olması durumunda politika kısıtlamalarını daha yavaş bir şekilde gevşetebileceklerini belirterek, iş gücü piyasasının beklenmedik bir şekilde zayıflaması ya da enflasyonun beklenenden daha hızlı düşmesi halinde de yanıt vermeye hazır olduklarını aktardı. Powell’ın açıklamalarından indirimlerin aynı boyutta devam etmeyebileceğini anlıyoruz.

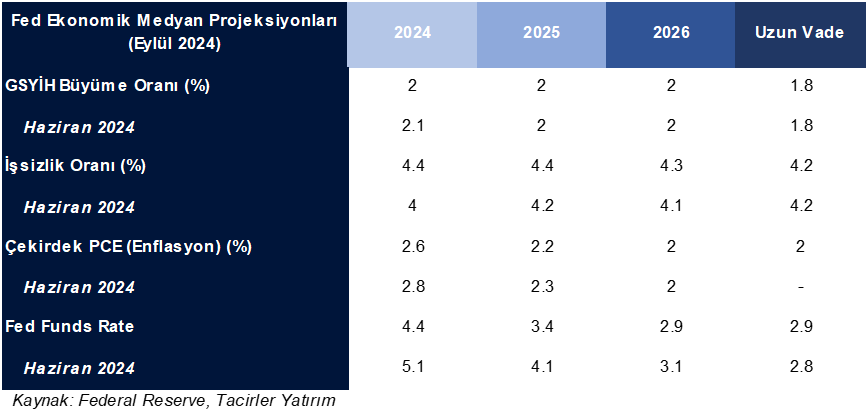

Dünkü toplantıda açıklanan projeksiyonlarda işsizlik oranı tahmininde önemli bir yukarı yönlü revizyon gelirken, yıl sonu enflasyon beklentisi aşağı çekildi. Büyüme tahmininde ise sınırlı bir revizyon geldi. Dün yayınlanan projeksiyonlar aşağıdaki tablo üzerinden görülebilir. Fed üyelerinin faiz beklentilerini gösteren dot plot (noktasal tahmin) grafiğinde ise bu yıla ilişkin faiz beklentisi %5,1’den %4,4’e indi. Bu da yıl sonuna kadar 50 baz puan daha indirim beklentisine işaret ediyor. Noktasal tahmin grafiğine göre önümüzdeki dönemde Fed’in reel politika faizinin pozitifte kalması öngörülüyor.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Ekim ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 11.272 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.400 ve ardından 11.500 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 11.150 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 11.000 puan seviyesi.

Günlük İşlemler

Kümülatif İşlemler

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değerine geri dönüyor. Hafif pozitif.

MACD (orta vadeli trend göstergesi): MACD (26,12) alım bölgesine girdi. Pozitif.

RSI (trendin gücünü gösterir): RSI, aşırı satım bölgesinden uzaklaşıyor. Hafif pozitif.

Hareketli Ortalamalar: BIST 100 endeksi 22-g ho’ya yöneldi, bugün aşabilir. Pozitif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Para Politikası Kurulu’nun bugünkü toplantısında politika faizini değiştirmeyerek %50 seviyesinde sabit tutmasını bekliyoruz. Piyasa beklentisi de kurum beklentimize paralel. Grafik üzerinde de görülebileceği gibi kurda kanal hareketinin devam ettiğini izliyoruz. Yıl sonuna ilişkin USDTRY tahminlerimiz TL’de reel değer kazanımına işaret ediyor. Teknik göstergelerin ürettikleri sinyaller doğrultusunda kurda kısa vadede 33 – 35 bandının etkili olabileceğine ilişkin görüşümüzü korumaktayız.

EUR/USD

Fed kararı sonrasında 1,1190 seviyesine kadar tırmanan EURUSD paritesinde kazançların uzun soluklu olmadığı izlendi. Dolar endeksinde izlenen yükseliş eğilimi ile birlikte parite günü 1,1120 seviyesinden yatay kapattı. Teknik göstergelerin ürettikleri sinyaller doğrultusunda paritede kısa vadeye ilişkin 1,10 – 1,13 beklentimizi koruyoruz. Paritede oluşabilecek aşağı yönlü hareketlerde 1,11, 1,1080 ve 1,1050 destekleri, yukarıda ise 1,1140, 1,1180 ve 1,1214 dirençleri izlenecek.

XAU/USD

Fed kararının ardından 2.600$ seviyesini test ederek rekor kıran ons altın, tahvil getirileri ve dolar endeksinde izlenen yukarı yönlü eğilim çerçevesinde 2.550$ altına indi ve günü ekside tamamladı. Düzeltme hareketleri dönem dönem kazançların silinmesin yol açabilecek olsa da altında genel yükseliş eğiliminde bozulma beklemiyor ve gelecek döneme ilişkin pozitif görüşümüzü koruyoruz. Teknik sinyaller çerçevesinde kısa vadede 2.500$ – 2.700$ bandı beklentimizi sürdürüyoruz. Geri çekilmelerde 2.550$, 2.530$ ve 2.500$ destekleri izlenecek.

XAG/USD

Gümüş fiyatları Fed kararı sonrasında 31,23$ seviyesine çıkarak son bir ayın zirvesini test etmesinin ardından kazançlarını silerek günü %2’lik kayıpla 30$ yakınında tamamladı. Tahvil getirileri ve dolar endeksinde karar sonrasında izlenen yükseliş metallerdeki düzeltmede etkili oldu. Teknik göstergeler gümüşte bugün yeniden 30$ üzerinde bir tutunma çabası yükseliş tepkisi görülebileceğin gösteriyor. Aşağıda 30,15$, 30$ ve 29,70$ destekleri, yukarıda ise 30,53$, 30,85$ ve 31,16$ dirençleri bulunuyor.