13.09.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.43 MBGüne Başlarken

Günaydın. ABD enflasyon verileri sonrası küresel borsalarda moralli seyir devam ediyor. BIST’te dün çok kritik gördüğümüz ve pandemiden bu yana üzerinde kaldığımız 200 günlük hareketli ortalama (9.400) altına bir sarkma olsa da, gün sonunda yeniden üzerinde (9.521’den) kapandık. Günün en düşük seviyelerinden (9.275’ten) hacim artışı ve para girişi ile yaşanan %2,7’ye yakın tepkinin ardından kısa vadeli teknik görünümde de bir iyileşme beklenebilir. Büyümede ivme kaybı ve zayıf bilançolar nedeniyle kırılgan bir zeminde olsak da, BIST’te tepkinin devamını bekliyoruz. Bununla beraber, BIST’te kalıcı bir rahatlamadan bahsedebilmemiz için, teknik açıdan 10.200 – 10.500 bölgesinin aşılması gerekiyor. Takip edilmesi gereken göstergelerden biri de USD/JPY paritesi. 5 Ağustos’ta hızlı bir gerileme görülen ve carry trade pozisyonlarında çözülme riskinin artması nedeniyle küresel piyasalara sert satışlar getiren parite, yeniden 141 seviyelerine geriledi. Pozisyonların önemli bölümü kapatıldı, korunma pozisyonları oluşturuldu ya da finansman kaynakları farklı para birimlerine kaydırıldığında buradaki risk kısmen yatıştı. Yine de, USD/JPY’de gerilemenin hızlanması halinde panik fiyatlaması geri dönebileceğinden BoJ açıklamalarının ve USD/JPY’nin izlenmesi gerektiğini düşünüyoruz. Günün ajandası sakin. Türkiye 5 yıl CDS primleri ise düne göre hafif gerileme ile 272 puandan güne başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

BAKAB: Bak Ambalaj, 2Ç24 finansal sonuçlarını 128 milyon TL zarar ile açıkladı. Aynı dönemde şirketin satış gelirleri, yıllık bazda %20, çeyreksel bazda ise %12 daralarak 785 milyon TL oldu.

BIZIM: Bizim Toptan, 2Ç24 finansal sonuçlarını 369 milyon TL net zarar ile açıkladı. Oluşan net zarar 454 milyon TL parasal kazanca rağmen gerçekleşti. 2024 yılının ilk yarısında geçtiğimiz yıla nazaran hasılat %17 düşüş ile 16,9 milyar TL olarak gerçekleşti. Brüt kar 2Ç24’te 986 milyon TL olarak gerçekleşirken brüt kar marjı geçtiğimiz yıla oranla hafif artış gösterdi.

EGGUB: Ege Gübre Sanayii, 2Ç24 finansal sonuçlarını 188 milyon TL net kar ile açıkladı. Şirket, bir önceki yılın aynı döneminde 153 milyon TL net kar, bir önceki çeyrekte ise 140 milyon TL net zarar açıklamıştı. Aynı dönemde şirketin satış gelirleri, yıllık bazda %20, çeyreksel bazda ise %2 azalarak 605 milyon TL oldu.

HOROZ: Horoz Lojistik, 2Ç24 finansallarını 37 milyon TL net kar ile açıkladı.

PEHOL: Pera Holding, 2Ç24 finansallarını 23 milyon TL net kar ile açıkladı. Açıklanan net kar, bir önceki çeyreğe göre %28 oranında artarken, geçen yılın aynı dönemine göre %87 oranında azaldı.

PRKME: Park Elektrik Üretim Madencilik, 2Ç24 finansal sonuçlarını 24 milyon TL net kar ile açıkladı. Şirket, bir önceki yılın aynı döneminde 537 milyon TL net kar, bir önceki çeyrekte ise 14 milyon TL net kar ile açıklamıştı. Aynı dönemde şirketin satış gelirleri, yıllık bazda %11, çeyreksel bazda ise %3 artarak 125 milyon TL oldu.

TCELL (Hafif Negatif): Turkcell, 2Ç24 finansal sonuçlarını piyasa beklentisinin %43 altında 2,9 milyar TL net kar ile açıkladı. Açıklanan net kar çeyreklik bazda %2 artarken, şirket bir önceki yılın aynı döneminde finansal sonuçlarını 820 milyon TL zarar ile açıklamıştı. Net kar üzerinde 1,2 milyar TL net parasal kazanç ve 267 milyon TL ertelenmiş vergi geliri ve esas faaliyetlerden diğer gelirlerde elde edilen kur farkı gelirlerinin zayıf olması net kar üzerinde etkili oldu. Şirketin cirosu bir önceki çeyreğe göre %5 artarak kurum beklentimize paralel 34,9 milyar TL (Tacirler Beklentisi: 34,9 milyar TL) olarak gerçekleşti. Bu dönemde ARPU büyümesi bir miktar ivme kaybetse de önümüzdeki aylarda enflasyonda hızlı bir geri çekilme olması durumunda ARPU büyümesi & enflasyon makasının Turkcell lehine genişlemesini bekliyoruz.

TUKAS: Tukaş Gıda, 2Ç24 finansal sonuçlarını 303 milyon TL net kar ile açıkladı. Net kar geçen yılın aynı çeyreğine oranla düşerken, geçtiğimiz çeyreğe oranla net zarardan net kara dönerek ciddi arttı. Net satışlar ise 904 milyon TL olarak gerçekleşti ve geçtiğimiz yıla oranla düşüş oldu. Gelir tablosunda finansal giderler olumsuz etkili olurken ertelenmiş vergi gelirleri olumlu etki yarattı.

YYLGD: Yayla Argo Gıda, 6 aylık dönemde 647 milyon TL net kar açıkladı. Bu dönemde şirketin net esas faaliyet karı ise 525 milyon TL olarak gerçekleşti. Şirketin 1.39 milyar TL net finansman gideri ve 183.6 milyon TL net parasal pozisyon kazancı bulunmaktadır.

ANHYT: Anadolu Hayat Emeklilik, ağustos ayı brüt prim üretimi verilerini açıkladı. Ağustos ayında, aylık bazda %5 bir önceki yılın aynı ayına göre %65 artışla 1,12 milyar TL brüt prim üretimi gerçekleşti.

CONSE: Consus Enerji’nin %49 hisse oranında teknik ana ortağı olduğu konsorsiyum, Bahamalar'da iki adanın elektrik ihtiyacını karşılayacak, 85 MW kurulu güce sahip doğalgaz, güneş enerjisi santralleri ve enerji depolama sistemlerinden oluşan proje ihalesini kazanmış olup, projeye %49 ortaklıkla katılmak amacıyla Consus Bahamas Energy Ltd. şirketinin kuruluşu tamamlanmıştır.

CWENE: CW Enerji, yurt içinde yerleşik bir müşteriyle 3,9 milyon USD tutarında arazi tipi güneş enerjisi santrali kurulumu için sözleşme imzaladı.

DOHOL: Doğan Burda Dergi Yayıncılık ve Pazarlama'nın ödenmiş sermayesinde şirketin sahip olduğu % 38,22 oranındaki pay ve Burda GmbH'ın sahip olduğu % 38,09 oranındaki pay olmak üzere toplam % 76,30 oranındaki payın satışı işlemine Rekabet Kurumu tarafından izin verildi.

KONTR: Şirketin iştiraki Pomega Enerji Depolama Teknolojileri A.Ş. 2023 yılı Olağan Genel Kurul toplantısında şirket sermayesinin 505,1 milyon TL’den 1,8 milyar TL'ye çıkarılmasına karar verildi.

LINK: Link Bilgisayar, ASELSANNET firmasından 359 milyon TL tutarında sipariş alındığını, siparişe konu ürünlerin yılsonuna kadar teslim edilmesinin planlandığı açıklandı.

TUREX: Şirket, müşterileri arasında yer alan THY Do&Co İkram Hizmetleri ile personel taşıma sözleşmesini yenilemiş olup, sözleşme tutarı 1,3 milyar TL olarak belirlendi.

Ekonomi ve Politika Haberleri

Saat 10:00’da TCMB eylül Piyasa Katılımcıları Anketi açıklanacak

Bir önceki anket sonuçlarını hatırlayacak olursak: Temmuz anketinde %43,5 seviyesinden %42,95’e gerileyen 2024 yıl sonu enflasyon beklentisi ağustos anket sonuçlarında %43,3’e yükseldi. 12 ve 24 ay ileriye yönelik enflasyon tahminlerinde ise düşüş sürerken; 12 ay sonrasına yönelik enflasyon beklentisi ağustos ayında %30 seviyesinden %28,7’ye, 24 ay sonrasında yönelik enflasyon beklentisi ise %19,32 seviyesinden %19,3’e geriledi. Kurum olarak 2024 yıl sonu enflasyon tahminiz %43 düzeyinde. Eylül ayı anket sonuçlarında katılımcıların 19 Eylül Perşembe günü gerçekleşecek olan PPK toplantısına ilişkin tahminleri de yakından takip edilecek. Kurum olarak politika faizinde eylül ayında bir değişiklik beklemiyoruz.

TCMB net döviz rezervi 40 milyar doların altına geriledi

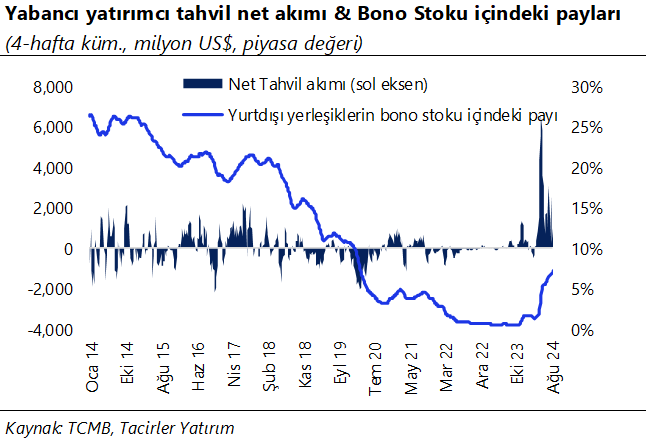

29 Ağustos – 6 Eylül döneminde hisse piyasasında 50,6 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 863,7 milyon dolarlık bir yabancı çıkışı görüldü. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı ise %7,3 seviyesinden %7 seviyesine geriledi. Aynı hafta içerisinde yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,09 milyar dolar yükselirken, altın dahil toplam DTH hesaplarında fiyat etkisinden arındırılmış olarak 848 milyon dolar yükseliş kaydedildi. 29 Ağustos – 6 Eylül Ağustos haftasında TCMB net döviz rezervi 1,1 milyar dolar düşüşle 39,7 milyar dolara inerken, brüt döviz rezervi ise 2,6 milyar dolar gerileyerek 146,9 milyar dolara geriledi. Bu dönemde swap hariç net rezerv ise 1,1 milyar dolar düşüşle 17,4 milyar dolar olarak gerçekleşti. Ayrıntılı rapor için tıklayınız.

Yıllık cari açık 20 milyar doların altına geriledi

Cari işlemler dengesi temmuz ayında 566 milyon dolar fazla verdi. Kurum beklentimiz 1 milyar dolar, piyasa beklentisi ise 700 milyon dolar fazla verilmesi yönündeydi. Kurum tahminimiz ve gerçekleşme arasında sapma büyük ölçüde uyarlama kalemlerinden kaynaklandı. Temmuz gerçekleşmesi ile birlikte yıllık cari işlemler açığı 24,9 milyar dolar düzeyinden 19 milyar dolara geriledi. Altın ve enerji hariç cari işlemler hesabı (çekirdek denge) aylık 4,9 milyar dolar fazla verirken, yıllık fazla 39,4 milyar dolardan 43,4 milyar dolara yükseldi. Cari işlemler dengesinde temmuz ayında kaydedilen fazlada (i) turizm sezonu etkisi ile birlikte seyahat gelirlerinde gözlemlenen artışın, (ii) altın ihracatındaki artış ve ithalatında gözlemlenen düşüş çerçevesinde parasal olmayan altın kaleminde izlenen iyileşmenin ve (iii) ve ödemeler dengesi tanımlı dış ticaret açığında korunan görece düşük seviyelerin etkili olduğunu görmekteyiz. Yıl sonu cari işlemler dengesi tahminimizi yakın zamanda 33 milyar dolardan 25 milyar dolara revize ettik. Yurt dışı talepteki iyileşmenin ve altın ithalatındaki düşük seviyelerin devam edeceği ve enerji tarafında bir artış yaşanmayacağı öngörümüz çerçevesinde cari işlemler dengesi performansındaki olumlu seyrin sürmesini bekliyoruz. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Ekim ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 10.963 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.080 ve ardından 11.200 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 10.850 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 10.750 puan seviyesi.

Günlük İşlemler

Kümülatif İşlemler

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değeri altında. Negatif..

MACD (orta vadeli trend göstergesi): MACD (26,12) yeniden satım bölgesinde. Negatif.

RSI (trendin gücünü gösterir): RSI, aşırı satım bölgesi üzerinde tutundu. Nötr.

Hareketli Ortalamalar: BIST 100 endeksi 200-g üssel ortalama üzerinde tutundu. Nötr.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

GoÜ para birimleri dün dolar karşısında pozitif bir seyir izlerken, TL ise %0,3 primle orta sırada yer aldı. USDTRY günü 33,90 seviyesinde tamamlarken, Türkiye 5 yıllık CDS primi ise 275,77 baz puandan 272,15 baz puana geriledi. TL’de yakın vadede nominal değer kayıplarının söz konusu olabileceği görüşünde olmakla birlikte, yıl sonuna ilişkin USDTRY tahminlerimiz TL’de reel değer kazanımına işaret ediyor. Kurda kısa vadede 33 – 35 bandının etkili olabileceğine ilişkin görüşümüzü korumaktayız.

EUR/USD

ECB’nin faiz indirimi sonrasında EURUSD paritesinde beklentilerimiz çerçevesinde sınırlı bir pozitif reaksiyon ön plana çıktı ve parite günü %0,6 yükselişle 1,1074 seviyesinden tamamladı. Teknik göstergelerin ürettikleri sinyaller doğrultusunda paritede kısa vadeye ilişkin olarak 1,10 – 1,13 bandında bir seyir görmeyi bekliyoruz. 1,10 öncesinde 1,1080, 1,1050 ve 1,1026 seviyeleri destek konumunda bulunuyor. Kısa vadeli direnç seviyeleri ise 1,11, 1,1140 ve 1,1180.

XAU/USD

Dünden bu yana rekor tazeleyen ons altın bu sabah 2.570$ seviyesini test etti. Göstergeler altının 2.450$ desteği üzerinde tutunmayı sürdürebileceğini işaret ediyor. Tahvil faizlerindeki düşüşün dengelenmesi durumunda kısmi düzeltmelerin etkili olabileceği görüşünde olmakla birlikte altında genel yükseliş eğiliminde bozulma beklemiyor ve gelecek döneme ilişkin pozitif görüşümüzü koruyoruz. Yükselişleri sınırlayacak önemli bir direnç yer bulunmazken, 2.600$ psikolojik seviyesi yakın vade için öne çıkıyor. Aşağıda 2.530$, 2.510$ ve 2.500$ destekleri yer alıyor.

XAG/USD

Dün %4 yükselerek 29,88$ seviyesinden kapanan gümüş bu sabah saatlerinde 30$ seviyesini üzerini test ediyor. 50 ve 100 günlük ortalamaların geçtiği 29,20$ direncini kıran gümüş fiyatlarında, yükselişin devamlılığı açısından kısa vadeli yükseliş kanalı sınırına denk gelen 30$ direncini bugün takip edeceğiz. 30$ direnci üzerinde 30,15$ ve 30,53$ dirençleri yer alırken, aşağıda 29,75$, 29,40$ ve 29,20$ seviyeleri kısa vadeli destek konumunda bulunuyor.

{kind=link}

{kind=link}