{kind=link}

10.09.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.26 MBGüne Başlarken

Günaydın. ABD ve Avrupa’da dün tepki alımları gelmesine karşın, vadeliler bu sabah hafif negatif tarafta. Asya’da ise karışık bir seyir var. Çin'deki resesyon kaygılarının yeniden artması ve ekonomiyi destekle adımlarının ağır kalabileceği endişeleri Asya piyasalarını baskı altına alıyor. Fed’den 18 Eylül’de faiz indirimi beklenirken, Japon Yeni’nde yeniden değerlenme eğilimi görülmesi de “carry trade” pozisyonlarının tekrar sorgulanmasına neden oluyor. BIST’te dün kritik 9.700 desteğinin hemen altında (9.699,56 puandan) kapanış gördük. Bu sabah tepki alımı beklemekle beraber, 9.700 altında son beş ayın en düşük seviyesi olan 9.500 ve pandemiden beri üzerinde kaldığımız 200 günlük üssel hareketli ortalamanın geçtiği 9.400 desteklerini kritik buluyoruz. Dirençler ise 9.830 ve 9.950 / 10.000 bölgesi. Momentum halen zayıf, bu nedenle özellikle kısa vadeli ve trade amaçlı pozisyonlarda temkinli olunmalı ve stop-loss disiplininden taviz vermeden hareket edilmeli. Para girişi olan ve olumlu finansallarıyla öne çıkan şirketler kısa vadeli dönemde endeks genelinden pozitif ayrışabilir. Bu şirketleri, Youtube yayınlarımızda ve her sabah müşterilerimiz ile paylaştığımız “sesli bülten”imizden takip edebilirsiniz. Günün ajandasında içeride Temmuz ayı sanayi üretimi ve işgücü istatistikleri izlenecek. Türkiye 5 yıl vadeli CDS primleri ise düne göre hafif artışla güne 272 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

DOHOL: Doğan Holding, 2Ç24 dönemi finansallarını 26 Eylül tarihinde açıklayacağını duyurdu.

ESEN: Esenboğa Elektrik, 2Ç24 finansallarını 51,1 milyon TL net kar ile açıkladı. Açıklanan net kar, bir önceki çeyreğe göre %95 oranında azalırken, geçen yılın aynı döneminde 17 milyon TL zarar açıklamıştı.

KRVGD (Hafif Negatif): Kervan Gıda, 2Ç24 finansal sonuçlarını 141 milyon TL net zarar ile açıkladı, açıklanan zararda 6 milyon TL parasal kayıp etkili oldu. Net satışlar hem yıllık hem çeyreksel bazda yaklaşık %9 düştü.

NATEN: Şirket, 2Ç24 finansallarını 142,3 milyon TL net kar ile açıkladı. Açıklanan net kar, bir önceki çeyreğe göre %88 oranında azalırken, geçen yılın aynı dönemine göre %76 oranında azaldı. Naturel Enerji, Oğuz Tekstil ile arasında imzalanan 13.milyon USD bedelli güneş enerji santrali kurulumu sözleşmesi, kapasite tahsisi yapılamadığı için karşılıklı olarak feshedildiğini duyurdu. Alınan 2,6 milyon USD avans bedeli iade edildi. Ek olarak, Bossa Ticaret ile arasında imzalanan 7,8 milyon USD bedelli güneş enerji santrali kurulumu sözleşmesi, kapasite tahsisi yapılamadığı için karşılıklı olarak feshedildi. Alınan 1,6 milyon USD avans bedeli iade edildi.

TRILC: Türk İlaç, 2Ç24 finansal sonuçlarını 93 milyon TL net kar ile açıkladı. Şirket, önceki yılın aynı döneminde 10 milyon TL net zarar ile açıklamıştı. Aynı dönemde şirketin satışları, yıllık bazda %79 artarak 745 milyon TL oldu.

TAVHL (Nötr): Tav Havalimanları, Ağustos 2024 yolcu istatistiklerini yayınladı. Buna göre,

- Ağustos ayında toplam yolcu sayısı yıllık %6 artışla 13 milyon yolcu olarak gerçekleşti.

- Mayıs 2024 yolcu sayısı 2019 yılının aynı ayına oranla %17 arttı.

- 2024 yılının ilk 8 ayında gerçekleşen toplam yolcu sayısı, 2023 yılının aynı dönemine göre %13 artışla 71,8 milyon düzeyinde gerçekleşti.

TCELL: Turkcell, Lifecell LLC, LLC Global Bilgi, and LLC Ukrtower olmak üzere Ukrayna’daki iştiraklerinin satışının DVL Telecom şirketine satışının 524,3 milyon USD karşılığında tamamlandığını duyurdu.

Ekonomi ve Politika Haberleri

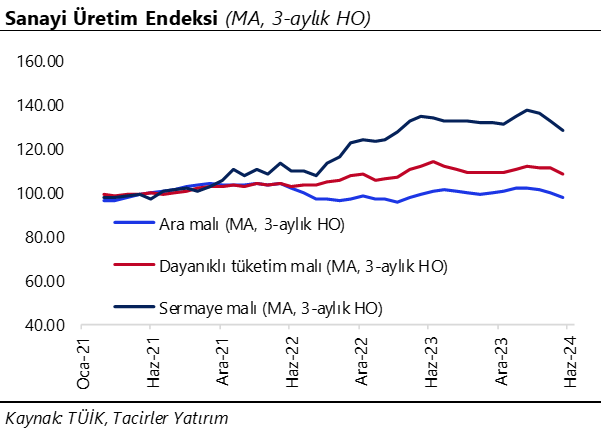

Sanayi üretiminde temmuz ayında artış bekliyoruz

Temmuz ayına ilişkin sanayi üretimi verileri bugün saat 10:00’da açıklanacak. Temmuz ayında köprü günü etkilerinin ortadan kalması ile birlikte sanayi üretimi verilerinde teknik bir toparlanmanın ön plana çıkmasını ve aylık bazda yükseliş yaşanmasını bekliyoruz. Hatırlanacağı üzere zayıflamaya devam imalat sanayi aktivitesi ve Kurban Bayramı tatili nedeniyle oluşan köprü günü etkisi ile birlikte sanayi üretimi haziranda aylık %2,1, yıllık ise %4,7 daralma kaydetmişti. Temmuz ayında beklediğimiz toparlanma ile birlikte üçüncü çeyrek sanayi üretimi performansının ikinci çeyreğe göre daha iyi bir yerde oluşabileceğini değerlendiriyoruz. Ancak köprü günü etkilerinin yarattığı oynaklığın dışında ana eğilime bakıldığında genel çerçevede sanayi sektörü faaliyetinin, manşet değerlerden daha sınırlı düzeyde olmakla birlikte, güç kaybetmekte olduğunu görüyor ve bu zayıflamanın ilerleyen aylarda sürmesini bekliyoruz. Talepteki zayıflama nedeniyle yeni siparişlerdeki gerilemenin daha belirgin hale gelebileceğini ve sıkı finansal koşulların sanayi sektörü üzerinde baskı yaratmaya devam edebileceğini değerlendiriyoruz. 2024 yıl sonu büyüme tahminimizi %3 düzeyinde koruyoruz.

Saat 10:00’da temmuz işgücü istatistikleri açıklanacak

Mevsim etkisinden arındırılmış işsizlik oranı haziran ayında %8,5 seviyesinden %9,2 seviyesine hızlı bir yükseliş gösterdi ve Ağustos 2023’ten bu yana en yüksek seviyesine ulaştı. Mevsim etkisinden arındırılmış işgücüne katılma oranı aynı dönemde %54,6 seviyesinden %54,4 seviyesine gerilerken, istihdam oranı ise %49,9 seviyesinden %49,3’e indi. İşgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı (zamana bağlı eksik istihdam, potansiyel işgücü ve işsizlerden oluşan işgücü oranı) ise önceki aya göre 3,8 puan artarak %29,2 oldu. Haziran ayı itibariyle mevsim etkisinden arındırılmış zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %17,5’ten %20,2 seviyesine yükselirken, buradaki artış; eğitimine uygun bir iş bulamayıp daha farklı kalifikasyonlarda istihdam edilen veya tam zamanlı bir işte çalışabilecekken bu doğrultuda bir iş bulamayarak yarı zamanlı bir işte çalışmak durumunda kalan kişi sayısındaki yükselişi işaret ediyor. İşsiz ve potansiyel işgücünün bütünleşik oranı ise %17,3 seviyesinden %19,5 seviyesine çıktı. İkinci yarı itibariyle ekonomik aktivitede beklediğimiz daha belirgin soğuma çerçevesinde işgücü göstergelerindeki bozulmanın devam edebileceği beklentisindeyiz.

Hazine bugün iki ihale düzenleyecek

Hazine ve Maliye Bakanlığı bugün 7 yıl vadeli değişken faizli ve 9 yıl vadeli sabit kuponlu iki tahvil ihalesi düzenleyecek. Hazine dün düzenlediği 12 ay vadeli kuponsuz ve 4 yıl vadeli TLREF’e endeksli iki tahvil ihalesinde ROT satışlar dahil 49,7 milyar TL iç borçlanma gerçekleştirdi. Eylül – Kasım 2024 dönemine ilişkin iç borçlanma stratejisine göre Hazine eylül ayında 126,8 milyar TL’lik itfası karşılığında 177,6 milyar TL’lik iç borçlanma gerçekleştirmeyi planlıyor. Eylül ayı için geri çevirme rasyosu %140 olarak planlanıyor. Bu haftaki ihalelerin ardından Hazine 16 Eylül’de 2 yıl vadeli sabit kuponlu ve 3 yıl vadeli TÜFE’ye endeksli iki tahvil ihalesi, 17 Eylül’de ise 5 yıl vadeli sabit kuponlu tahvil ihalesi ve 2 yıl vadeli kira sertifikası doğrudan satışı düzenleyecek olan eylül ayı iç borçlanma programını tamamlayacak.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Ekim ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 11.197 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.300 ve ardından 11.420 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 11.100 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 10.980 puan seviyesi.

Günlük İşlemler

Kümülatif İşlemler

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değerinde yatay. Nötr.

MACD (orta vadeli trend göstergesi): MACD (26,12) alım sinyali vermişti, ancak tekrar satıma yöneliyor. Şimdilik nötr.

RSI (trendin gücünü gösterir): RSI dengeli, ancak ivme kaybediyor. Nötr.

Hareketli Ortalamalar: BIST 100 endeksi yeniden tüm önemli ortalamaları altında. Negatif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

GoÜ para birimleri haftanın ilk işlem gününde dolar karşısında büyük oranda değer kaybederken, TL ise %0,25 düşüşle orta sıralarda yer aldı. USDTRY günü 34,06 seviyesinin üzerinde tamamlarken, Türkiye 5 yıllık CDS primi ise 270,71 baz puandan 272,55 baz puana yükseldi. TL’de yakın vadede nominal değer kayıplarının söz konusu olabileceği görüşünde olmakla birlikte, yıl sonuna ilişkin USDTRY tahminlerimiz TL’de reel değer kazanımına işaret ediyor. Kurda kısa vadede 33 – 35 bandının etkili olabileceğine ilişkin görüşümüzü korumaktayız.

EUR/USD

EURUSD paritesinde 1,10 desteğini izlemeye devam ediyoruz. Teknik göstergeler kısa vadede bu destek seviyesi üzerindeki hareketin korunması durumunda 1,10 – 1,1250 bandının etkili olabileceğinin sinyalini verirken, 1,10 seviyesi altında bir günlük kapanışın kazançların silinmesi sürecinin hızlanmasına yol açacağına işaret ediyor. 1,10 öncesinde 1,1026 desteği bulunurken, 1,10 altında ise 1,0980 ve 1,0950 destekleri ön plana çıkıyor. Yukarıda ise 1,1050, 1,1080 ve 1,11 kısa vadeli direnç konumunda.

XAU/USD

Teknik göstergelerin ürettikleri sinyaller doğrultusunda ons altının kısa vadede 2.450$ desteği üzerindeki hareketini koruyabileceğini ilişkin görüşümüzü sürdürüyoruz. 2.450$ öncesinde 2.480$ ve 2.465$ destekleri, yukarıda ise 2.500$, 2.510$ ve 2.530$ dirençleri bulunuyor. Tahvil getirilerindeki sert düşüşün durulması durumunda ons altında kısmi düzeltmelerin etkili olabileceği görüşünde olmakla birlikte önümüzdeki döneme ilişkin pozitif görüşümüzü koruyoruz. Gelecek döneme ilişkin 2.500$ – 2.700$ bandı beklentimizi sürdürüyoruz.

XAG/USD

Gümüş fiyatları haftanın ilk işlem gününde %1,5 primle 28,354$ seviyesine yükselirken, altın / gümüş rasyosu ise 89,40 seviyesinden 88,42 seviyesine indi. Gümüşte kısa vadede 50 ve 100 günlük ortalamaların geçtiği 29,20$ direncini yakından takip etmeye devam ediyoruz. Bu ortalamaların altındaki hareketin sürmesi durumunda yakın vadede 27$ – 29,20$ bandında bir seyir görmeyi bekliyoruz. Hareketli ortalamaların, yani 29,20$ direncinin aşılması durumunda ise 29,20$, 29,40$ ve 29,75$ dirençleri gündeme gelecek.