{kind=link}

{kind=link}

09.08.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.44 MBGüne Başlarken

Günaydın. ABD’de resesyon endişelerini hafifleten veriler Wall Street’e güçlü alımlar getirirken, küresel risk iştahı bu sabah daha dengeli bir görünüm sergiliyor. Borsa İstanbul’da dün olduğu gibi bugün de 10 bin üzerinde tutunma çabasının devam edeceğini düşünüyoruz. Günün ajandası sakin. İçeride Haziran ayı sanayi üretim verileri takip edilecek ve bu verilerle beraber 2. Çeyrek büyüme beklentileri de önemli oranda şekillenecektir. BIST 100 endeksi için olası negatif gelişme ve haber akışlarında potansiyel gerileme marjını sınırlı bulmaya devam ediyoruz. Uzun vadeli değerlemeler ise 13.500 / 14.000 bandına işaret etmeye devam ediyor. Burada endeks bazında %35 ve bir miktar üzerinde getiri potansiyeli görülmekle beraber “endeks üzeri getiri” öngörülen şirketlerden oluşturulan bir portföyün orta – uzun vadeli perspektifte verim sağlayacağını düşünüyoruz. Bu nedenle, mevcut endeks seviyelerinde yaşanabilecek geri çekilmeler “kademeli biriktirme” fırsatı olarak değerlendirilebilir. Türkiye 5 yıllık CDS primleri güne 285 baz puandan başlıyor. Hafta başında 300 baz puanı aşan CDS’lerin 20 baz puana yakın gevşemesi olumlu, ancak Türk varlıklarına ilişkin risk iştahında kalıcı bir rahatlama için CDS’lerin 250 baz puan ve altına gerilemesi gerektiğini belirtelim.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

- ALBRK: Albaraka Türk, 2Ç24 finansal sonuçlarını piyasa beklentisine paralel 1,26 milyar TL net kar ile açıkladı. Açıklanan net kar, bir önceki yılın aynı dönemine göre %29 arttı.

- ALCTL: Alcatel, 2Ç24 finansal sonuçlarını 91 milyon TL net kar ile açıkladı. Şirket, bir önceki yılın aynı döneminde finansal sonuçlarını 67 milyon TL zarar ile açıklamıştı.

- KCHOL (Negatif): Koç Holding, 2Ç24 finansal sonuçlarını 164 milyon TL net kar ile açıkladı. Açıklanan net kar, 2,8 milyar TL net kar düzeyindeki piyasa beklentisinin altında gerçekleşti. Şirket, bir önceki yılın aynı döneminde finansal sonuçlarını 24,6 milyar TL net kar ile açıkladı.

- LIDFA (Nötr): Lider Faktoring, 2Ç24 finansal sonuçlarını 153 milyon TL net kar ile açıkladı. Açıklanan net kar, bir önceki çeyreğe göre %14, bir önceki yılın aynı dönemine göre %39 arttı.

- LILAK: Lila Kağıt, 2Ç24 finansal sonuçlarını 447 milyon TL net kar ile açıkladı. Açıklanan net kar, bir önceki çeyreğe göre %241, bir önceki yılın aynı dönemine göre ise %197 arttı.

- VAKBN (Nötr): Vakıfbank, 2Ç24 finansal sonuçlarını piyasa beklentisine paralel 7,2 milyar TL net kar ile açıkladı. Açıklanan net kari bir önceki çeyreğe göre %40 daralırken, bir önceki yılın aynı dönemine göre %612 arttı.

- BIMAS: BİM Birleşik Mağazalar, %100 bağlı ortaklığı Emek Yatırım ile devralma yoluyla birleşme kararı aldı.

- BIOEN: Biotrend Çevre ve Enerji Yatırımları A.Ş., bağlı ortaklığı Biotrend Ayvacık Yenilenebilir Enerji Elektrik Üretim Sanayi ve Ticaret A.Ş.'nin Ayvacık Çöp Gaz Elektrik Üretim Tesisi için Enerji Piyasası Düzenleme Kurumu'ndan (EPDK) 29.04.2040 tarihine kadar geçerli olacak üretim lisansı aldığını duyurdu. Tesiste 4,365 MWm/4,242 MWe kurulu gücünde 3 ünite bulunacak.

- CCOLA: Coca Cola’nın, %1000 oranında bedelsiz sermaye artırımına ilişkin SPK’ya yaptığı başvuru onaylandı.

- KOPOL: Koza Polyester, 2Ç24 finansal sonuçlarını 155 milyon TL net kar ile açıkladı. Açıklanan net kar, bir önceki çeyreğe göre %2 artarken, bir önceki yılın aynı dönemine göre ise %12 daraldı.

Ekonomi ve Politika Haberleri

Arındırılmış sanayi üretiminde aylık bazda sert bir daralma bekliyoruz

Bugün saat 10:00’da TÜİK haziran ayına ilişkin sanayi üretimi verilerini açıklayacak. Mevsim ve takvim etkilerinden arındırılmış sanayi üretimi mayıs ayında aylık bazda %1,7 artış kaydederken, takvim etkilerinden arındırılmış sanayi üretimi ise yıllık bazda %0,1 daraldı. Hatırlanacağı üzere mevsim ve takvim etkilerinden arındırılmış sanayi üretimi nisan ayında aylık bazda %5’lik önemli bir daralma göstermiş ve bu düşüşte Ramazan Bayramı ve 23 Nisan Ulusal Egemenlik ve Çocuk Bayramı’ndan kaynaklanan köprü günleri etkili olmuştu. Mayıs ayı verisinde aylık bazda görülen %1,7’lik artışta köprü günlerinden kaynaklanan teknik toparlanmanın etkili olduğu kanaatindeyiz. Haziran ayında ise, zayıflamaya devam eden öncü göstergelerin ve Kurban Bayramı tatili nedeniyle oluşan köprü günü etkisinin sanayi üretiminde nisan ayındaki benzer sert bir aylık düşüşü beraberinde getirebileceğini değerlendiriyoruz. Köprü günü etkilerinin ortadan kalması ile sanayi üretimi tarafında temmuz ayında teknik toparlanmalar görülebileceğini değerlendirmekle birlikte, genel çerçevede sanayi sektörü faaliyetindeki güç kaybının sürmesini bekliyoruz.

Enflasyon tahminlerinde değişikliğe gidilmedi

TCMB Başkanı Fatih Karahan tarafından gerçekleştirilen 2024 – 3. Çeyrek Enflasyon Raporu sunumunda enflasyon tahminlerinde bir değişikliğe gidilmedi. 2024 yıl sonu tahmin aralığı orta notası %38 olacak şekilde %34 ile %42 aralığında korunurken, son dönemde enflasyon görünümüne yönelik risklerin her iki yönde de arttığı ve bu çerçevede tahmin aralığında bir revizyona ihtiyaç duyulmadığı vurgulandı. Bu çerçevede TCMB 2025 ve 2026 yıl sonu enflasyon tahminlerini de sırasıyla %14 ve %9 olarak korudu. Dezenflasyon sürecinin öngörülen şekilde başladığını belirten Başkan Karahan, yıllık enflasyonu değil aylık enflasyonu gözettiklerini ve son çeyrekte aylık enflasyonun %1,5 altına inmesini beklediklerini yineledi. Başkan Karahan, faiz indirim süreci için iki koşul gözetildiğini hatırlatarak, bu koşulların (i) aylık enflasyon ana eğiliminin belirli ve kalıcı bir düşüş sergilemesi ve (ii) enflasyon beklentilerinin öngörülen tahmin aralığına yakınsaması olduğunu yeniden vurguladı. Karahan ayrıca, sıkı para politikası duruşunun korunmaya devam edeceği söyleminin faiz indirimlerinin hiç olmayacağı anlamına gelmediğini, faiz indirim süreci başladıktan sonra da para politikası duruşunun sıkı olarak korunabileceğini belirtti. Kurum olarak yıl sonu TÜFE tahminimizi %43 düzeyinde koruyoruz. Doğalgaz zammının da etkisi ile birlikte ağustos ayında aylık TÜFE artışının %3 civarında oluşmasını bekliyoruz. Ancak, devam edecek olan olumlu baz etkisi ile birlikte yıllık TÜFE’nin ağustos ayında %53 seviyesine yakın bir yere gerileyeceğini, eylül itibariyle ise %50’nin bir miktar altına ineceğini öngörüyoruz. Ayrıntılı rapor için tıklayınız.

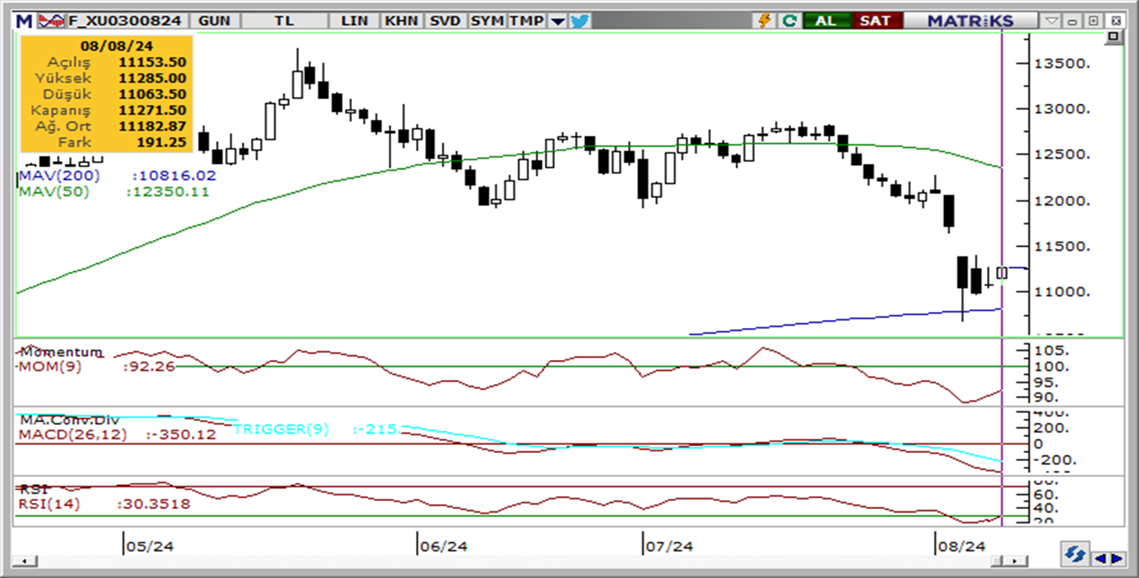

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Ağustos ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 11.272 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.380 ve ardından 11.500 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 11.160 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 11.050 puan seviyesi.

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

- Momentum (trendin ivmesini gösterir): 100 eşik değeri altında, ancak tepki veriyor. Hafif pozitif.

- MACD (orta vadeli trend göstergesi): MACD (26,12) günlük bazda satım bölgesinde, gün içi grafiklerde ise dengeli. Nötr.

- RSI (trendin gücünü gösterir): RSI aşırı satım bölgesinden tepki verdi. Hafif pozitif.

- Hareketli Ortalamalar: BIST 100 endeksi 100g ho altında, bugün üzerini test edebilir. Nötr.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

GoÜ para birimlerinin tamamına yakını dün dolar karşısında değer kazanırken, Türk lirası ise %0,1’lik sınırlı bir düşüşle en zayıf performans gösteren üçüncü GoÜ para birimi oldu ve negatif ayrıştı. USDTRY paritesi günü 33,51 seviyesi yakınında yükselişe tamamlarken, Türkiye 5 yıllık CDS primi ise 290 baz puandan 283,45 baz puana geriledi. Risk primi bu sabah saatlerinde 285 baz puan civarında seyrediyor. Türk lirasında yakın vadede nominal değer kayıplarının izlenebileceği ve kurda 33 – 35 bandının ön planda olabileceğine ilişkin görüşümüzü korumaktayız.

EUR/USD

Beklentimize paralel olarak dün 1,09 altına inen paritede kısa vadeli riskleri aşağı görmeye devam ediyoruz. Gelecek dönemde peyderpey oluşması beklenen Fed’den faiz indirim fiyatlamasının hafta başında yoğun bir şekilde yaşandığı paritede, piyasadaki durulma sürecinde yükseliş çabalarının sınırlı kalabileceğini değerlendiriyoruz. Teknik görünüm çerçevesinde yakın vadede 1,09 altının yeniden hedef olabileceği görüşünde olmakla birlikte, 1,0915, 1,0875 ve 1,0850 desteklerini izliyoruz. Yukarıda 1,0950, 1,0980 ve 1,10 dirençleri yer alıyor.

XAU/USD

Yükseliş kanalının alt çizgisinden destek bularak yönünü yukarı çeviren ons altın, dünü %2’ye yakın yükselişle 2.427,53$ seviyesinden tamamladı. Piyasalarda etkili olmaya devam eden jeopolitik riskler, merkez bankalarının rezerv çeşitlendirme sürecinde altın alımlarını artırması ve reel getirilerde beklenen düşüş ortamı ile birlikte ons altında gelecek döneme ilişkin pozitif görüşümüzü koruyoruz. Yükseliş eğiliminin sürmesi durumunda 2.430$, 2.450$ ve 2.465$ dirençleri, olası geri çekilmelerde ise 2.415$, 2.400$ ve 2.387$ destekleri izlenecek.

XAG/USD

Gümüş fiyatları dün %3,5 yükselerek 27,54$ seviyesine tırmanırken, altın / gümüş rasyosu ise 89,55 seviyesinden 88,13 seviyesine indi. Ekonomik görünüme ilişkin endişelerin bu hafta sert satış baskıları yarattığı gümüşte dünkü yükselişin ardından, teknik göstergelerin ürettikleri sinyaller doğrultusunda, kısa vadede 26$ – 28,50$ bandında bir seyrin ön plana çıkabileceği görüşündeyiz. 28,50$ direnci öncesinde 27,70$, 28$ ve 28,30$ dirençleri yer alırken, 200 günlük ortalamanın geçtiği 26$ desteği öncesinde ise 24,70$, 27$ ve 26,64$ destekleri bulunuyor.