{kind=link}

{kind=link}

19.07.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.44 MBGüne Başlarken

Günaydın. Küresel piyasalara baktığımızda, dünkü zayıf kapanışların ardından bu sabah ABD ve Avrupa vadelilerinde alımlar görüyoruz, Asya borsaları ise zayıf. Avrupa Merkez Bankası beklendiği gibi faizleri değiştirmedi, Başkan Lagarde da geleceğe dönük tahminleri önemli ölçüde etkileyecek açıklamalarda bulunmadı. Bugünün ajandasında, yurt içinde TSİ 23:00 gibi beklenen Moody's not kararı öne çıkıyor. Piyasa, Moody’s’ten bir kademe not artırımına kesin gözüyle bakıyor, iki kademe not artırımı da olasılık dahilinde. Bununla beraber, Fitch ve S&P, Türkiye’ye zaten Moody’s’ten iki kademe yukarıda not verdiğinden Moody’s’in bugün iki kademe not artırması onları ortalamaya yaklaştırır ve bunun borsa üzerinde etkisi sınırlı kalabilir. Borsa İstanbul'da 11.000 üzerinde tutunma devam ediyor, bugün yukarı yönlü bir tepki denemesi daha bekliyoruz. 11.250 direnci ilk kritik seviye olarak takip edilebilir. 11.050 seviyesi ise ilk destek konumunda. Türkiye 5 yıllık CDS primleri ise güne 261 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

- VESTL: Vestel, Sharp Corporation ile Avrupa'da beyaz eşya ve küçük ev aletleri alanındaki halihazırdaki iş birliğinin kapsamının genişletilmesi ve mevcut marka lisans ve distribütörlük sözleşmelerinin sürelerinin uzatılması konularında görüşmelere başladığını duyurdu.

- ARCLK: Arçelik, 2Ç24 finansallarını 30 Temmuz tarihinde açıklayacağını duyurdu.

- OTKAR: Otokar, 2Ç24 finansallarının 31 Temmuz tarihinde açıklanacağını duyurdu.

- EFORC: Efor Çay, 1,65 milyon USD tutarında sözleşme imzaladı.

- KZBGY: Kızılbük GYO, bedelsiz sermaye artırımı ile mevcut sermayesini 1,5 milyar TL’den 4 milyar TL’ye yükseltme kararı aldı.

- SNGYO: Sinpaş GYO, bedelsiz sermaye artırımı ile mevcut sermayesini 1,5 milyar TL’den 4 milyar TL’ye yükseltme kararı aldı.

Ekonomi ve Politika Haberleri

Moody’s Türkiye kredi notu değerlendirmesi bekleniyor

Moody's'in değerlendirme takvimi içerisinde 19 Temmuz’da Türkiye için gözden geçirme yapılabileceği belirtiliyor. Söz konusu takvim referans niteliğinde olup, o tarihlerde gözden geçirme yapılmadığı zamanlar da oluyor. Değerlendirmenin gelmesi halinde raporun piyasa kapanışının ardından paylaşılması bekleniyor. Moody’s’in gözden geçirmesinde Türkiye’nin “B3” olan kredi notunu yukarı revize etmesini beklemekle birlikte, iki kademe birden not artırımı gelmesi ihtimalini de göz ardı etmiyoruz. Kredi derecelendirme kuruluşları Fitch ve S&P Türkiye’yi yatırım yapılabilir seviyenin 4 kademe altında değerlendirirken, Moody’s’in Türkiye’yi bu iki kurumdan daha negatif bir yerde, yatırım yapılabilir seviyenin 6 kademe altında değerlendiriyor oluşu piyasalardaki iki kademelik not artırım beklentilerinin temel nedenini oluşturuyor. Hatırlanacağı üzere Moody's, en son 12 Ocak 2024 tarihinde yaptığı değerlendirmesinde Türkiye'nin kredi notunu "B3" olarak teyit ederken not görünümünü ise “durağan”dan “pozitif”e çevirmişti.

Saat 14:30’da haftalık TCMB verileri açıklanacak

Bugün saat 14:30’da 5 – 12 Temmuz dönemine ilişkin menkul kıymet ve para & banka istatistikleri verileri açıklanacak. 15 Temmuz Pazartesi’nin resmî tatil olması dolayısı ile haftalık veriler bu hafta cuma günü yayınlanacak. Bir önceki döneme, 28 Haziran – 5 Haziran dönemine ilişkin verileri hatırlayacak olursak: 28 Haziran – 5 Temmuz döneminde hisse senedi piyasasında 156,4 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 1,48 milyar dolarlık bir yabancı alımı görüldü. Aynı dönemde yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,56 milyar dolar gerilerken, altın dahil DTH hesaplarında fiyat etkisinden arındırılmış olarak 1,68 milyar dolarlık bir düşüş gerçekleşti. 5 – 12 Temmuz dönemine ilişkin TCMB uluslararası rezervler ve döviz likiditesi verileri ise dün açıklandı. Açıklanan verilere göre TCMB net döviz rezervi bu dönemde 4,1 milyar dolar artışla 47,6 milyar dolara, brüt döviz rezervi ise 5,3 milyar yükselişle 153,9 milyar dolara çıktı. Swap hariç net rezerv ise 4,1 milyar dolar artışla 22,2 milyar dolara yükseldi.

Kısa vadeli dış borç stoku mayıs ayında 182,5 milyar dolar oldu

Kısa vadeli dış borç stoku mayıs ayında 2023 yıl sonuna göre %3,6 oranında artışla 182,5 milyar dolar olarak gerçekleşti. Kısa vadeli dış borç verilerinde özellikle “kalan vadeye göre kısa vadeli dış borç stoku” verisini, diğer bir deyişle orijinal vadesine bakılmaksızın vadesine bir yıl ve daha kısa kalan dış borçları yakından takip ediyoruz. Söz konusu borç stoku Mayıs 2024 itibariyle 235,3 milyar dolar seviyesinde. Bu veriden şube ve iştiraklere borçları çıkararak baktığımızda borç stokunun 212,9 milyar dolar olduğu görülüyor. Bu veriye önümüzdeki 12 aylık cari açık beklentisini de ekliyoruz ve böylelikle Türkiye’nin önümüzdeki 1 yıllık süreçteki dış finansman ihtiyacını 240 milyar dolar civarında hesaplıyoruz.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Ağustos ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 12.703 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 12.800 ve ardından 12.890 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 12.620 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 12.515 puan seviyesi.

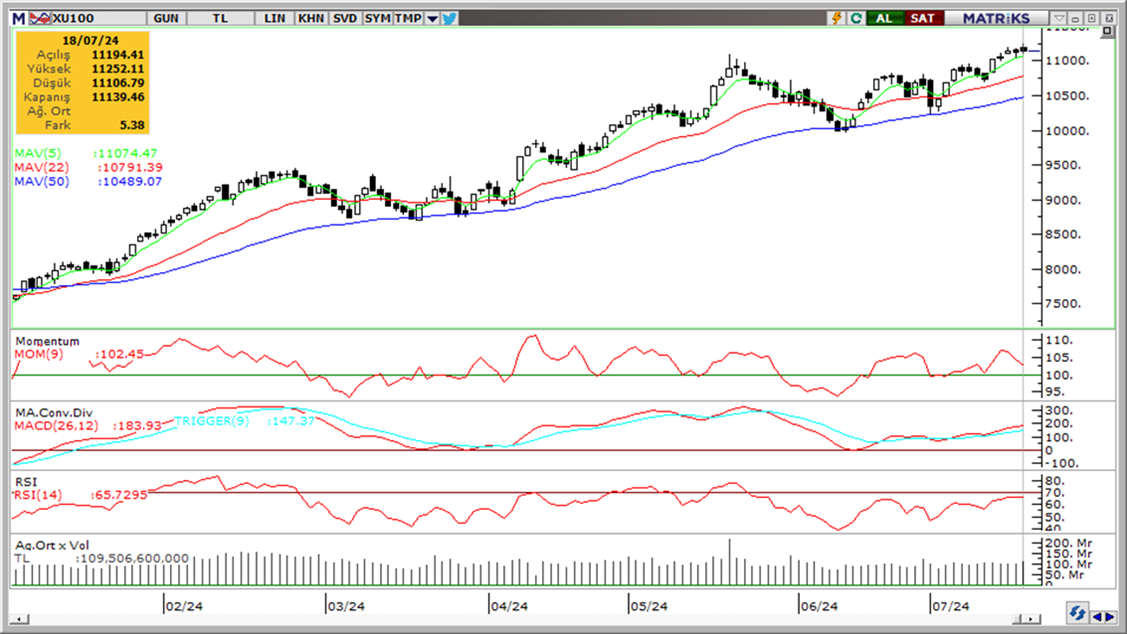

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

- Momentum (trendin ivmesini gösterir): 100 eşik değeri üzerinde ve güçleniyor. Pozitif.

- MACD (orta vadeli trend göstergesi): MACD (26,12) alım bölgesinde. Pozitif.

- RSI (trendin gücünü gösterir): RSI aşırı alım bölgesine yaklaşıyor. Nötr.

- Hareketli Ortalamalar: BIST 100 endeksi tüm önemli ortalamalar üzerinde. Pozitif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

GoÜ para birimlerinin büyük çoğunluğu dün dolar karşısında değer kaybederken, Türk lirası ise yatay seyrederek üst sıralarda yer almayı başardı. USDTRY günü 33,0759 seviyesinden tamamlarken, Türkiye 5 yıllık CDS primi ise 263,23 baz puandan 262,82 baz puana geriledi. TL’de yakın vadede nominal değer kayıplarının söz konusu olabileceği ve kurda 33 – 35 bandında yeni bir dengelenmenin ön plana çıkabileceği görüşündeyiz. Yurt içinde bugün kredi derecelendirme kuruluşu Moody’s’in Türkiye kredi notu değerlendirmesini takip edeceğiz.

EUR/USD

ECB’nin para politikasında değişikliğe gitmemesinin ardından Banka yetkililerinin bu yıl iki kez daha faiz indirimine gidilmesi konusunu tartıştıklarına ilişkin gelen haber akışı paritenin 1,09 altına gerilemesine yol açtı. Teknik göstergelerin ürettikleri sinyaller doğrultusunda paritenin kısa vadede 1,08 – 1,10 bandında işlem göreceğine ilişkin beklentimizi koruyoruz. 100 GHO’dan geçen 1,08 kısa vadeli dönemli destek konumunda. 1,08 öncesinde 1,0875, 1,0850 ve 1,0820 destekleri bulunuyor. Yukarıda ise 1,0915, 1,0950 ve 1,0980 dirençleri bulunuyor.

XAU/USD

Alternatif getiriler ve dolar endeksinde dün görülen yükseliş hareketine paralel olarak ons altın %0,6’lık değer kaybı ile günü 2.445$ seviyesinden tamamladı. Altının bu sabah 2.420$’lı seviyelerde seyrettiği izleniyor. Teknik göstergelerin ürettikleri sinyaller doğrultusunda söz konusu düşüşü bir düzeltme olarak okuyor ve genel yükseliş eğiliminde bir bozulma görmüyoruz. Kısa vadeli kanal sınırına denk gelen 2.400$ desteğinin çalışması durumunda mevcut geri çekilmenin bu bölgede güç kaybetmesi beklenebilir. Yukarıda 2.450$ ve 2.500$ dirençleri yer alıyor.

XAG/USD

ABD tahvil faizleri ve dolar endeksinde dün izlenen yükseliş değerli metalleri baskılarken, gümüş fiyatları ise %1,6’lık sert bir geri çekilme ile 30$ seviyesi altına geriledi. 30,20$’den geçen 50 günlük ortalamasını aşağı yönlü kıran gümüşte, satış baskısının derinleştiğini takip ediyoruz. Kısa vadede 29,40$ desteğini izleyeceğiz, zira bu desteğin çalışması geri çekilmenin mevcut seviyelerden güç kaybetmesine ve alım fırsatı sunmasına yol açabilir. 29,40$ üzerinde 29,75$, 30$ ve 30,15$ dirençleri yer alıyor. 29,40$ altında ise 29,20$, 28,95$ ve 28,55$ destekleri bulunuyor.