17.07.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.49 MBGüne Başlarken

Günaydın. Küresel risk iştahının genel olarak pozitif seyrettiği bir güne başlıyoruz. Borsa İstanbul'da, dün tarihinde ilk kez 11.100 üzerinde kapanış oldu. Pozitif momentumun ve olumlu teknik görünümün devamıyla 11.500 civarına yönelim beklentimizi koruyoruz. Bugünün ajandasında, İçerde konut fiyatları endeksi ve konut satışları, Avrupa'da enflasyon verileri, ABD’de ise konut başlangıçları, inşaat izinleri ve sanayi üretimi öne çıkıyor. Haftanın devamında ise ajanda kısmen sakin, sadece yarınki ECB toplantısı öne çıkıyor. Genel görünüm itibariyle küresel risk iştahının olumlu seyrettiği bir dönemdeyiz, bu nedenle de Borsa İstanbul’da da yukarı yönlü hareketin devamını bekliyoruz. Asgari kurumlar vergisi ve diğer bazı kalemlerde vergi artışları ve kamuda tasarruflar öngören tasarılar TBMM Başkanlığı’na iletildi. Bu düzenlemelerin BIST üzerinde önemli bir baskı yaratmasını beklemiyoruz, ancak bu sürecin ardından sonraki vergi paketinde borsa kazançlarına dair nasıl bir düzenleme olacağı takip edilecektir. Türkiye 5 yıllık CDS primleri ise güne 260 baz puandan başlıyor. Burada yeniden 250 baz puan altına gerileme halinde daha belirgin bir piyasa etkisi bekleriz.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

- EUHOL: Euro Yatırım Holding, 1Ç24 finansal sonuçlarını 35 milyon TL zarar ile açıkladı. Şirket, bir önceki yılın aynı döneminde finansal sonuçlarını 19 milyon TL net kar ile açıklamıştı.

- DESA: Desa Deri, %100 oranında bedelsiz sermaye artırımı ile mevcut sermayesini 245 milyon TL’den 490 TL’ye yükseltme kararı aldı.

- EKGYO: Emlak Konut, 1 Ocak 2024 – 30 Haziran 2024 tarihleri arasında 13,06 milyar TL tutarında 1.254 adet bağımsız bölümün satışını gerçekleştirdiğini açıkladı.

- MOGAN: Mogan Enerji, Kocatepe RES projesinde gerçekleştirilecek 32,5 MW kapasiteli Hibrit GES projesi için yatırım sürecini başlattı. Yıllık yaklaşık 53 milyon kWh elektrik üretimi hedeflenmekte ve projenin 2024 sonunda tamamlanarak 2025'te faaliyet karına katkı sağlaması beklenmektedir. Yatırım tutarı yaklaşık 17,7 milyon USD olup, tamamı özkaynaklarla finanse edilecektir.

- TOASO: Tofaş Otomotiv, 2Ç24 finansal sonuçlarını 1 Ağustos tarihinde açıklayacağını duyurdu.

- AYGAZ: Aygaz, 2Ç24 finansal sonuçlarını 5 Ağustos tarihinde açıklayacağını duyurdu.

- ULAS: Ulaşlar Turizm, 30.11.2023 tarihinde almış olduğu tahsisli sermaye artırımı kararını geri çekti.

- MAGEN: Margün Enerji, Özmen-1 GES projesine 2,064 MWp kapasiteli bütünleşik depolama ünitesi kurmak için yapılan Üretim Lisansı tadili başvurusunun EPDK tarafından onaylandığını açıkladı.

- KARYE: Kartal Yenilenebilir Enerji, ; İngiltere menşeili bir enerji şirketinden Birleşik Krallık'ta güneş enerjisi santrallerinin kurulması, buna ilişkin iş planlarının yapılması, izin süreçlerinin yürütülmesi vb. gerekli iş ve işlemler hakkında danışmanlık almak üzere bir ön sözleşme imzaladığını duyurdu.

- HLGYO: Halk GYO, mevcut sermayesinin 3,15 milyar TL’den 3,68 milyar TL’ye, tamamı 2023 yılı dönem karından karşılanmak üzere artırılmasına ilişkin SPK’ya başvuruda bulundu.

Ekonomi ve Politika Haberleri

Saat 10:00’da mayıs ayı Konut Fiyat Endeksi açıklanacak

Konut Fiyat Endeksi (KFE) nisan ayında aylık %2,2 ve yıllık %48,4 oranında artış kaydederek 1.257,7 seviyesinde oluşurken, yıllık artış Ekim 2021’den bu yana kaydedilen en yavaş artış oldu. Öte yandan aylık konut fiyat artışının nisan ayında üst üste altında ayında da enflasyon seviyesinin altında gerçekleştiği dikkat çekti.

Bütçe açığı haziranda 275,3 milyar TL oldu

Merkezi yönetim bütçesi haziranda 275,3 milyar TL açık verirken, faiz dışı açık ise 176 milyar TL oldu. Geçen yılın aynı ayında 219,6 milyar TL bütçe açığı ve 182,3 milyar TL faiz dışı açık kaydedilmişti. Haziran verileri ile 12 aylık bütçe açığı 1,64 trilyon TL’ye yükselirken, 12 aylık faiz dışı açık ise 665,1 milyar TL’ye geriledi. Ocak – Haziran döneminde bütçe açığı 747,2 milyar TL, faiz dışı açık ise 172,8 milyar TL oldu. Haziran ayında bütçe gelirlerinde %120,4 oranında yıllık yükseliş izlendi. Vergi gelirlerindeki %109 oranındaki yıllık nominal artış bu cephedeki en önemli faktör olarak ön plana çıkarken, Haziran 2024’te %71,6 olarak gerçekleşen yıllık TÜFE artışı göz önüne alındığında reel artışın güçlü olduğu görülüyor. Harcamalar tarafında ise yıllık %77,6 oranında bir artış yaşandığı dikkat çekiyor. Faiz dışı harcamalarda yıllık %70 oranında bir yükseliş görülürken, alt kalemlere baktığımızda mal ve hizmet giderleri ile sermaye giderlerindeki sırasıyla yıllık %69 ve %184 oranlarındaki artışların ana faktörler olarak öne çıktığı görülüyor. OVP’de 2024’e ilişkin 2,65 trilyon TL tutarında yüksek bir bütçe açığı tahmini olduğu görülüyor. 2024 bütçe açığının OVP tahminin altında, 2 trilyon TL (GSYİH’nın %5,2’si) düzeyinde gerçekleşmesini bekliyoruz. Ayrıntılı rapor için tıklayınız.

Bloomberg HT Tüketici Güven Endeksi temmuz ayında iç talepte yavaşlama sinyalleri üretti

Büyümeye yönelik yakından takip ettiğimiz öncü göstergeler arasında yer alan Bloomberg HT Tüketici Güven Endeksi temmuz ayında önceki ayın nihai endeks değerine göre %13,4 oranında güçlü bir düşüş göstererek 60,6 değerine indi. Bloomberg HT Tüketici Beklenti Ön Endeksi bir önceki aya göre %6,3 azalarak 66,8 olurken, içinde bulunduğumuz dönemin dayanıklı tüketim malları ile otomobil ve konut alımı için uygunluğunu ölçmeye çalışan Bloomberg HT Tüketim Eğilimi Ön Endeksi de %16,4’lük sert bir düşüşle 52,31'e indi. Endekslerdeki sert geri çekilme iç talepte önemli bir yavaşlama sinyali üretti. Veri ile birlikte açıklanan notta tüketicinin mevcut durum algısında, gelecek 12 aya ilişkin beklentilerde ve tüketim eğiliminde gerileme izlendiğine yer verilirken, ücret artış beklentilerinin gerçekleşmemesi ve ekonomideki yavaşlamanın gittikçe daha çok hissedilmesinin sert düşüşün temel nedenleri olduğu vurgulandı. Olası vergi artışları ve enflasyon beklentilerindeki yükselmelerin de düşüşte etkili olduğuna yer verildi.

- Yılın üçüncü çeyreği itibariyle talepte yavaşlama sinyallerinin derinleşmesini bekliyoruz. İkinci çeyrekte başta kredi kartı harcamaları, reel kesim güven endeksi ve PMI verileri olmak üzere pek çok öncü veride yavaşlama görmüş olsak da iç talepte istenilen ölçüde bir durulma yaşanmadı. İkinci çeyrekte birinci çeyreğe kıyasla daha ılımlı, ancak yine güçlü kalmaya devam eden bir büyüme görünümünün ön plana çıkmasını, yılın ikinci yarısı itibariyle ise ekonomide soğumanın çok daha belirgin bir hale gelmesini bekliyoruz. 2024 GSYİH büyüme tahminimiz %3 seviyesinde bulunuyor.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Ağustos ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 12.786 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 12.860 ve ardından 13.000 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 12.740 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 12.640 puan seviyesi.

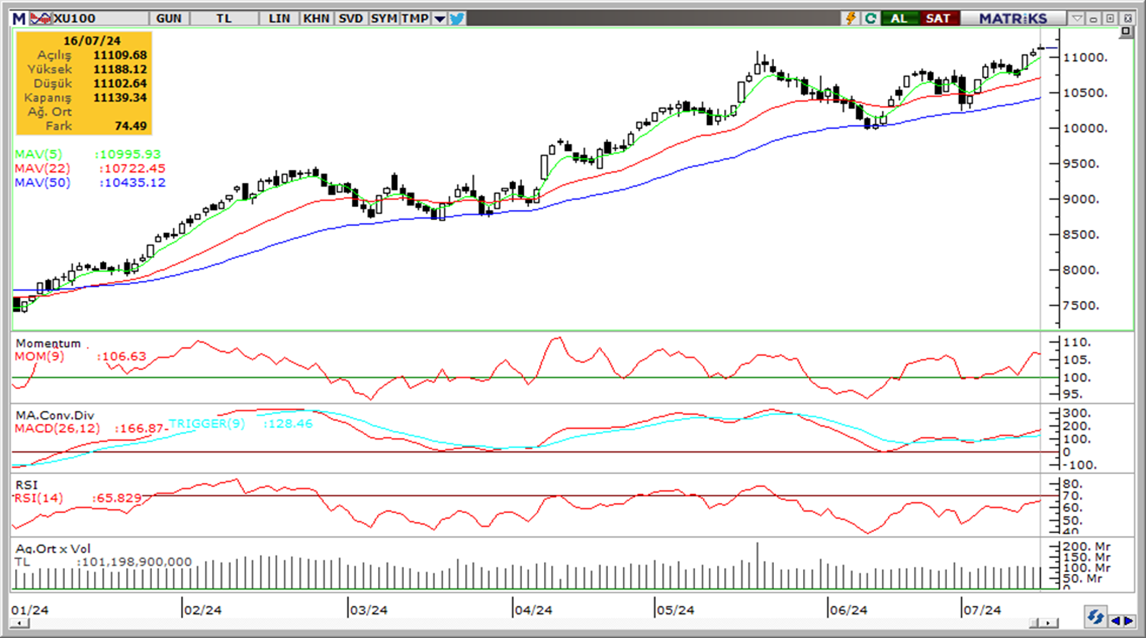

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

- Momentum (trendin ivmesini gösterir): 100 eşik değeri üzerinde ve güçleniyor. Pozitif.

- MACD (orta vadeli trend göstergesi): MACD (26,12) alım bölgesinde. Pozitif.

- RSI (trendin gücünü gösterir): RSI aşırı alım bölgesine yaklaşıyor. Nötr.

- Hareketli Ortalamalar: BIST 100 endeksi tüm önemli ortalamalar üzerinde. Pozitif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

GoÜ para birimleri dün karışık bir seyir izledi. Türk lirası dolar karşısında %0,1’lik düşüşle en zayıf performans gösteren GoÜ para birimleri arasında yer alırken, USDTRY günü 33,0484 seviyesinden tamamladı. Türkiye 5 yıllık CDS primi ise 256,02 baz puandan 260,47 baz puana yükseldi. TL’de yakın vadede nominal değer kayıplarının söz konusu olabileceği ve USDTRY’de bir süredir 32,50 civarında yatay seyreden hareketin 33 – 35 bandında yeni bir dengelenmeye ulaşabileceği görüşündeyiz.

EUR/USD

Dün 1,09 seviyesinden yatay bir kapanış gerçekleştiren EURUSD paritesi, kısa vadeli yükseliş kanalı içerisinde işlem görmeye devam ediyor. Dolar endeksindeki zayıf görünüm çerçevesinde paritede kısa vadeli yükseliş eğiliminin sürebileceği görüşünde olmakla birlikte, teknik tarafta trend ve momentum göstergelerinin de yukarı yönlü potansiyelin devamına işaret ettiği izleniyor. Yükseliş kanalının alt ve üst sınırlarını gözeterek paritede kısa vadeye ilişkin olarak 1,0875 – 1,0960 bandını ön plana çıkarıyoruz.

XAU/USD

Alternatif getirilerdeki zayıflama ve Fed’e ilişkin artan faiz indirim beklentileri ile birlikte ons altın dün %2’ye yakın yükselişle 2.469,08$ seviyesinden kapanarak rekor kırarken, fiyatların bugün Asya seansında 2.470$ üzerine tırmandığını takip ediyoruz. Fed’in faiz indirim sürecine doğru ilerleniyor olması ile birlikte ons altında gelecek döneme ilişkin pozitif beklentimizi korumaktayız. Dün yükseliş kanalını yukarı yönlü kıran ons altında teknik göstergeler fiyatların 2.450$ üzerinde tutunabileceğini ve kısa vadede 2.500$ üzerini hedef alabileceğini işaret ediyor.

XAG/USD

Gümüş fiyatları dün %1,9 yükselerek 31,25$ seviyesine çıkarken, altın / gümüş rasyosu ise 78,96’dan 79,01’e yükseldi. Geçtiğimiz hafta kısa vadeli yükseliş kanalını aşağı yönlü kıran gümüş fiyatlarında yukarı yönlü potansiyelinin teknik olarak sınırlandığını izliyoruz. Teknik göstergeler kanal kırılmasının ardından kısa vadede 30$ – 31,50$ bandında bir seyrin ön planda olabileceğinin sinyalini veriyor. 30$ öncesinde 30,85$, 30,53$, ve 30,15$ destekleri bulunurken, 31,50$ öncesinde ise 31,16$ direnci yer alıyor

{kind=link}

{kind=link}