{kind=link}

09.07.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.5 MBGüne Başlarken

Günaydın. Küresel risk iştahının kısmen olumlu olduğu, ancak genel olarak yaz aylarında izlenen rehavetin piyasaları etki altına aldığı bir dönem geçiriyoruz. Borsa İstanbul’da da bu dönemde hacimlerin gerilediğini, özellikle BIST 100 dışı hisselerde hacim azalışının daha belirgin olduğunu gözlemliyoruz. Endeks bazında potansiyelin ve yakın vadeli ajandanın sınırlı olduğu bu dönemde BIST’te yatay bant hareketlerinin sürebileceğini düşünüyoruz. Önümüzdeki birkaç günde Cumhurbaşkanı Erdoğan’ın ABD’de katılacağı NATO zirvesi, Hazine ve Maliye Bakanı Şimşek ile TCMB Başkanı Karahan'ın katılması beklenen ve JP Morgan’ın İstanbul’da düzenleyeceği yatırımcı buluşmaları ile ABD enflasyon verileri izlenecek. Bu ajanda başlıklarının piyasaları hareketlendirebilme potansiyeli bulunsa da, bir beklenti oluşturarak pozisyon tercihlerinde bulunmak için yeterli bulmuyoruz. Bu sabah dikkat çeken bir diğer gelişme ise Türkiye CDS primlerindeki gerileme. Türkiye 5 yıl vadeli CDS primleri güne 257 baz puan ile son dört buçuk yılın en düşük seviyelerinden başlıyor. Daha önce de belirttiğimiz gibi, Fransa seçimleri ardından CDS’lerdeki gerilemenin yeniden belirginleşmesini bekliyoruz. Önümüzdeki dönemde 250 baz puan altında fiyatlamalar da göreceğimizi, bunun da özellikle XBANK Bankacılık Endeksi’ni destekleyeceğini düşünüyoruz.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

- IZINV: İZ Yatırım, 1Ç24 finansallarını 4 milyon TL zarar ile açıkladı. Şirket, bir önceki yılın aynı döneminde finansal sonuçlarını 10 milyon TL zarar ile açıklamıştı.

- HUBVC: Hub Girişim, %300 oranında bedelsiz sermaye artırımı ile mevcut sermayesini 70 milyon TL’den 280 milyon TL’ye yükseltme kararı aldı.

- PEKGY: Peker Gayrimenkul, %273 oranında bedelsiz sermaye artırımı ile mevcut sermayesini 670 milyon TL’den 2.5 milyar TL’ye yükseltme kararı aldı.

- ASELS: Aselsan ile Roketsan arasında hava savunma füze alt sistemleri tedariki kapsamında, toplam bedel artışı 59,1 Milyon Avro tutarında bir sözleşme değişikliği imzalanmıştır. Sözleşme değişikliği kapsamında teslimatlar 2024-2028 yıllarında gerçekleştirilecektir.

- KCAER: Şirket, son 35 günde MENA bölgesi başta olmak üzere, Amerika, Avrupa ve Türkiye'den ağırlıklı olarak katma değerli ürünlere yönelik toplam 46.314.202 Amerikan doları tutarında çelik profil siparişi almıştır.

- DOBUR: Doğan Holding ve Hubert Medya Grubu, Doğan Burda Dergi Grubu'ndaki hisselerinin tamamının Altun Capital'e devri için sözleşme imzaladı. Pay devir işlemleri, yasal süreçlerin tamamlanması sonrası gerçekleşecek.

- BRSAN: Şirket, 2Ç24 finansallarını 9 Ağustos 2024 tarihinde açıklayacak.

- SNICA: Sanica ile Irak'ın inşaat firmalarından olan Mabani Al Asemah Trade and General Contracting LCC ile 1.814.975 ABD Doları tutarında alt yapı boru ürünlerinin satışına ilişkin sözleşme imzalanmıştır. Teslimat, sözleşmenin imza tarihinden itibaren 6 ay içinde gerçekleştirilecektir.

- ATATP: Şirket, takip ettiği gelişmeler ve piyasa ihtiyaçları doğrultusunda "otonom robot" ve robotik süreç otomasyonu yazılım çözüm hizmetlerine odaklanmak amacıyla başlayacağı çalışmalar kapsamında hizmet sunacak "ATP RobotX" markası için Türk Patent ve Marka Kurumu'na yapılan başvuru tescil edilmiştir.

Ekonomi ve Politika Haberleri

Hazine bugün iki ihale düzenleyecek

Hazine ve Maliye Bakanlığı bugün 4 yıl vadeli TLREF’e endeksli ve 4 yıl vadeli sabit kuponlu ihale düzenleyecek. Hazine dün düzenlediği 9 ay vadeli kuponsuz ve 7 yıl vadeli değişken faizli iki tahvil ihalesinde ROT satışlar dahil piyasalardan toplam 19,7 milyar TL borçlandı. 9 ay vadeli ihalede talep / satış rasyosu 4,55x ile yüksek bir seviyede oluşurken, ortalama bileşik getiri %48,63 olarak gerçekleşti. 7 yıl vadeli değişken faizli ihalede ise talep satış rasyosu yine 3,35x ile güçlü bir talebi işaret ederken, dönemsel faiz %23,38 oldu. Dün gerçekleşen ihaleler ile birlikte Hazine’nin ay başından bu yana gerçekleştirdiği toplam iç borçlanma tutarı 47,7 milyar TL’ye yükseldi.

- Hazine, bu haftaki ihalelerin ardından 22 Temmuz’da 2 yıl vadeli sabit kuponlu ve 5 yıl vadeli TÜFE’ye endeksli iki ihale, 23 Temmuz’da ise 9 yıl vadeli sabit kuponlu tahvil ihalesi ve 2 yıl vadeli kira sertifikası doğrudan satışı gerçekleştirecek ve temmuz ayı iç borçlanma programını tamamlayacak. Hazine temmuz ayında 116,6 milyar TL’lik itfası karşılığında toplam üç doğruda satış ve yedi ihale ile birlikte 174,9 milyar TL iç borçlanma gerçekleştirmeyi planlıyor – geri çevirme rasyosu %150 olarak öngörülüyor.

İSO İhracat İklim Endeksi haziran ayında 51,6 seviyesine geriledi

İstanbul Sanayi Odası (İSO) İhracat İklim Endeksi haziran ayında 52,8 seviyesinden 51,6 seviyesine inerek mart ayından bu yana en düşük düzeyine gerilerken, öte yandan üst üste altıncı ayında da 50 eşik değerin üzerinde kalarak Türk ihracat pazarlarındaki talep koşullarının büyümeye devam ettiğini gösterdi. Veri notundan özellikle ABD ve Birleşik Arap Emirlikleri pazarlarının haziran ayında Türk ihracat sektöründeki genel görünümü desteklediğini, bu ayda endekste görülen gerilemenin ise büyük ölçüde Avrupa’daki ekonomik toparlanmanın ikinci çeyrek sonunda bir miktar hız kaybetmesinden kaynaklandığını anlamaktayız.

- Veri ile birlikte açıklanan notta haziran ayında Türk imalatçılarının ana ihracat pazarları içerisinde ekonomik aktivitenin en güçlü genişleme kaydettiği ülkenin Birleşik Arap Emirlikleri olduğunu belirtilirken, bir diğer önemli gelişmenin Türkiye’nin imalat sanayi ihracatındaki %6’lık payıyla en büyük ikinci ihracat pazarı olan ABD’de yaşandığı ve burada ekonomik aktivitenin Nisan 2022’den bu yana en yüksek hıza ulaştığı ifade edildi.

- Veri notunda Türk imalatçılarının en büyük ihracat pazarı olan Almanya’da ise iktisadi faaliyetin mayıs ayında son bir yılın ilk artışını göstermesinin ardından haziran ayında yeniden hafif düşüş kaydettiğine yer verildi. İSO tarafından yayınlanan nota göre diğer Euro Bölgesi ülkelerinden İtalya, İspanya ve Hollanda’da üretim artışı hız keserken Fransa’da ise daralmanın sürdüğü görüldü.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Ağustos ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 12.612 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 12.745 ve ardından 12.900 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 12.580 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 12.480 puan seviyesi.

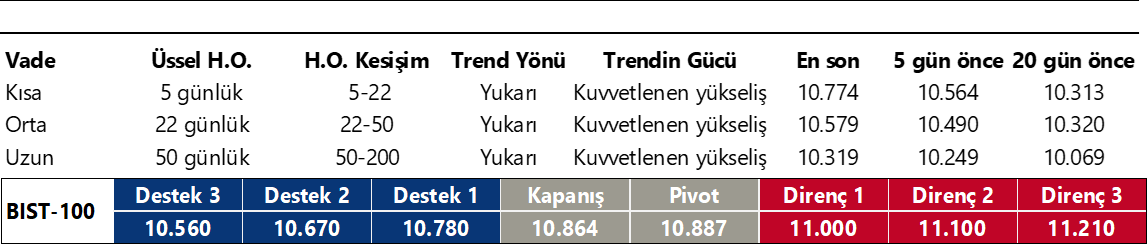

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

- Momentum (trendin ivmesini gösterir): 100 eşik değeri üzerinde. Hafif pozitif.

- MACD (orta vadeli trend göstergesi): MACD (26,12) alım bölgesine yöneldi. Pozitif.

- RSI (trendin gücünü gösterir): RSI dengeli. Nötr.

- Hareketli Ortalamalar: BIST 100 endeksi önemli hareketli ortalamalar üzerinde devam ediyor. Pozitif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Haftanın ilk işlem gününde GoÜ para birimleri karışık bir seyir izlerken, TL ise dolar karşısında %0,2’lik düşüşle en zayıf performans gösteren dördüncü GoÜ para birimi konumunda yer aldı. USDTRY 32,6984 seviyesine yükselirken, Türkiye 5 yıllık CDS primi ise 262,89 baz puandan 257,54 baz puana geriledi. Teknik göstergelerin ürettikleri sinyaller doğrultusunda kurda kısa vadeye ilişkin 32,50 – 33,20 bandını ön plana çıkarıyoruz. Yıl sonuna ilişkin beklentilerimiz ise TL’de reel bir değer kazanımına işaret ediyor.

EUR/USD

Fransa’da parlamento seçimlerinin ikinci turunda sol ittifakın ilk sıraya yerleşmesi ve hiçbir ittifakın çoğunluğu sağlayamamasının ardından EURUSD paritesi haftanın ilk işlem günün %0,15 düşüşle 1,0824’ten kapattı. Geçtiğimiz hafta önemli hareketli ortalamaları yukarı yönlü kıran paritede teknik görünüm yükselişin devamını işaret ediyor. Yukarı yönlü eğilimin sürmesi durumunda 1,0850, 1,0875 ve 1,0915 dirençleri takip edilecek. Aşağıda 1,0790 – 1,08 bandında kümelenmiş olan 50, 100 ve 200 günlük ortalamalar önemli bir destek bölgesi teşkil ediyor.

XAU/USD

Haftanın ilk işlem gününde değerli metallerde satıcılı bir seyir izlenirken, ons altın günü %1,4’lük kayıpla 2.359,13$ seviyesinden tamamladı. Dünkü geri çekilmeye rağmen altında yukarı yönlü teknik görünümün bozulmadığını ve geçtiğimiz haftaki kanal kırılmasının ardından yükseliş potansiyelinin korunduğunu görmekteyiz. Yükselişin devam etmesi durumunda 2.369,65$ ve 2.378$ ve 2.387,30$ dirençleri izlenecek. Aşağıda 2.361,22$, 2.352,31$ ve 2.343,18$ seviyeleri destek konumunda. Fed’in faiz indirimleri öncesinde altında pozitif beklentimizi korumaktayız.

XAG/USD

Gümüş dün %1,5 gerileyerek 30,76$ seviyesine inerken, altın / gümüş rasyosu ise 76,62’den 76,69’a çıktı. Geçtiğimiz hafta kısa vadeli düşüş kanalını yukarı yönlü kıran gümüşte yükseliş potansiyelinin korunduğunu görüyoruz. Teknik göstergeler gümüşün kısa vadede 30$ üzerinde tutunmaya devam edebileceğinin sinyalini verirken, kısa vadeye ilişkin olarak 30$ – 32,50$ bandını işaret ediyor. Aşağıda 30,85$, 30,53$ ve 30,15$ seviyeleri destek, yukarıda ise 31,16$, 31,48$ ve 31,85$ seviyeleri kısa vadeli direnç konumunda bulunuyor.