{kind=link}

{kind=link}

28.06.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.46 MBGüne Başlarken

Günaydın. Küresel risk iştahı yeniden güç topluyor. Makro veriler ve Fed odaklı beklentiler bu iyimserliği sürüklerken, Borsa İstanbul’da da dün para girişi, yabancı alışları ve kısmen artan işlem hacmi ile %2’ye yakın bir yükseliş gördük. TCMB Para Politikası Kurulu’nun beklendiği gibi politika faizini %50’de bırakması nötr, ancak dezenflasyon konusundaki kararlı duruşun sürdürülmesi pozitif. Ek olarak, bugün saat 12:00’de basın toplantısı ile sonuçları duyurulacak olan FATF toplantısında Türkiye’nin Gri Liste’den çıkabileceği beklentisi de BIST’i destekliyor. ABD’de ise bugün saat 15:30’da çekirdek kişisel tüketim harcamaları (core PCE) takip edilecek. Fed’in %2 hedefi ile yüksek önem vererek izlediği veride yıllık oranın %2,8’den %2,6’ya gerilemesi bekleniyor. Düşük veriler pozitif, yüksek rakamlar negatif piyasa etkisi yaratabilir. Bugün ayrıca, Haziran ayının son işlem günü olması nedeniyle BIST’te ve VIOP’ta arbitraj fonlarının pozisyon kapama işlemleri (hisse senedi tarafında satış, ilgili pay kontratlarda alış yönünde) izlenebilir, ancak bu kanaldan gelebilecek etkinin BIST’i çok baskılamasını beklemeyiz. Türkiye 5 yıl vadeli CDS primleri düne göre hafif gevşeme ile güne 279 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

- ALARK: Alarko Holding, ortalama 103 TL fiyattan 97 bin adet payın geri alımını gerçekleştirdi. İşlem sonucunda sahip olunan payların sermayeye oranı %1,4’e yükseldi.

- ASTOR: Astor Enerji, bir ortağının sahip olduğu 37 milyon adet payın ortalama 94,45 TL fiyattan kurumsal yatırımcılara satışına ilişkin takasın bugün gerçekleşeceğini duyurdu.

- CVKMD: CVK Maden bağlı ortaklığı, yurt dışında yerleşik bir şirket ile “Maden Cevheri Satışı” konusunda anlaşma sağladı. Anlaşmanın toplam bedeli 57,6 milyon TL olup bu tutar, şirketin 12 aylık hasılatının yaklaşık %2,3’üne tekabül etmektedir.

- HALKB: Fitch Ratings, Halk Bankası’nın Devlet Destek Notunu "ns"den "b-"ye yukarı yönlü revize ederken, Uzun Vadeli Yabancı Para Notunu "B-", Kısa Vadeli Yabancı Para Notunu "B", Uzun Vadeli Yerel Para Notunu "B+", Kısa Vadeli Yerel Para Notunu "B", Finansal Kapasite Notunu "b-" olarak teyit etti. İlgili notların görünümlerinde bir değişiklik yapılmadı.

- IZINV: İz Yatırım, PWT Teknoloji sermayesinde sahip olduğu payların belirli bir kısmının satışı için Birleşik Arap Emirlikleri merkezli bir yatırım fonu ile görüşmeler başladığını duyurdu.

- KMPUR: Kimteks Poliüretan, %100 oranında bedelsiz sermaye artırımı ile mevcut sermayesinin 243,1 milyon TL’den 486,2 milyon TL’ye yükseltme kararı aldı.

- SKBNK: Şekerbank, Samruk-Kazyna Invest şirketinin sahip olduğu bankanın ödenmiş sermayesinin yaklaşık %12’sine tekabül eden payların İlbak Holding’e devredilmesine ilişkin tarafların anlaşarak süreci başlattığını duyurdu.

- SUNTK: Sun Tekstil, pay başına brüt 0.43 TL temettü dağıtma kararı aldı. Temettü verimi %2,22 düzeyinde.

- TKFEN: Tekfen Holding, pay başına ortalama 52,58 TL fiyattan 25 bin adet payın geri alımını gerçekleştirdi. İşlem sonucunda, sahip olunan payların sermayeye oranı %0,25’e yükseldi.

Ekonomi ve Politika Haberleri

Para politikasında değişikliğe gidilmedi

Para Politikası Kurulu (PPK) bugünkü toplantısı sonucunda, piyasa beklentisi ve kurum beklentimiz paralelinde politika faizini %50 seviyesinde sabit bıraktı. Karar metnini incelediğimizde, aylık enflasyonun ana eğiliminde belirgin bir düşüş sağlanana ve enflasyon beklentileri öngörülen tahmin aralığına yakınsayana kadar sıkı para politikası duruşunun süreceği vurgusu yinelenirken, enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda ise politika duruşunun sıkılaştıracağı ifadesinin de tekrarlandığını görmekteyiz. Metinde ayrıca para politikasındaki kararlı duruşun aylık enflasyonun ana eğilimini düşüreceği ve dezenflasyonun yılın ikinci yarısında tesis edileceği ifadesine yer verildi. TCMB’den yılın geri kalanında ek artırım beklememekle birlikte, aylık enflasyon eğilimlerinin bu açıdan belirleyici rol onacağı görüşündeyiz. İç talepte beklediğimiz yavaşlamanın oluşması ve aylık enflasyon gerçekleşmelerinin kalıcı bir düşüş sergilemesi durumunda TCMB’nin bu yıl eylül ayında faiz indirimlerine başlaması açısından manevra alanı oluşacağını değerlendiriyoruz. Ayrıntılı rapor için tıklayınız.

- TCMB ayrıca dün yaptığı duyuru ile birlikte 25 Temmuz 2024 ve 22 Ağustos 2024 olarak ilan edilen Para Politikası Kurulu toplantılarının tarihlerinin, Başkan Fatih Karahan'ın ilgili tarihlerde G20 Maliye Bakanları-Merkez Bankası Başkanları Toplantısı ve Jackson Hole Ekonomi Politikası Sempozyumu'na katılacak olması nedeniyle, sırasıyla 23 Temmuz 2024 ve 20 Ağustos 2024 olarak değiştirildiğini bildirdi.

Ekonomik güven endeksi haziran ayında 95,8’e geriledi

Ekonomik güven endeksi haziran ayında 98,2’den 95,8 seviyesine geriledi ve Kasım 2023’ten bu yana en düşük seviyesine indi. Endeksin 100'den büyük olması genel ekonomik duruma ilişkin iyimserliği gösterirken, 100'den küçük olması ise genel ekonomik duruma ilişkin kötümserliği ön plana çıkarıyor. Haziran verisinin alt kalemlerini incelediğimizde; tüketici güven endeksi %2,7 oranında azalarak 78,3 değerini, reel kesim (imalat sanayi) güven endeksi %1,9 oranında azalarak 100,5 değerini, hizmet sektörü güven endeksi %1,5 oranında azalarak 115,4 değerini, perakende ticaret sektörü güven endeksi %2,6 oranında azalarak 108,8 değerini, inşaat sektörü güven endeksi %0,5 oranında azalarak 87,9 değerini aldı.

Bayram haftasında net döviz rezervi 2,1 milyar dolar azaldı

Bayram haftasına denk gelmesi dolayısı ile yalnızca iki işlem gününü içeren 14 – 21 Haziran haftasına ilişkin verilere göre yabancı yatırımcılar hisse senedi piyasasında net satıcı konumunda yer almaya devam ederken, tahvile ise sınırlı bir giriş gerçekleştirdiler. Bu dönemde hisse piyasasında 158,3 milyon dolarlık yabancı satışı, tahvil piyasasında ise repo işlemleri hariç 34,5 dolarlık bir yabancı girişi gerçekleşti. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı ise %5,7 seviyesinden %5,6 seviyesine indi. Aynı dönemde yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,76 milyar dolar artarken altın dahil DTH hesaplarında fiyat etkisinden arındırılmış olarak 1,63 milyar dolarlık bir yükseliş gerçekleşti. Bu dönemde TCMB net döviz rezervi 2,1 milyar dolarlık azalışla 44,8 milyar dolara inerken, brüt döviz rezervi ise 1,3 milyar dolar artışla 147,7 milyar dolara çıktı. 21 Haziran itibariyle swap stoku 32,2 milyar dolara inerken, swaplar hariç net rezerv 12,6 milyar dolar düzeyine yükseldi.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Haziran ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 11.695 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.730 ve ardından 11.800 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde ise 11.580 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 11.530 puan seviyesi.

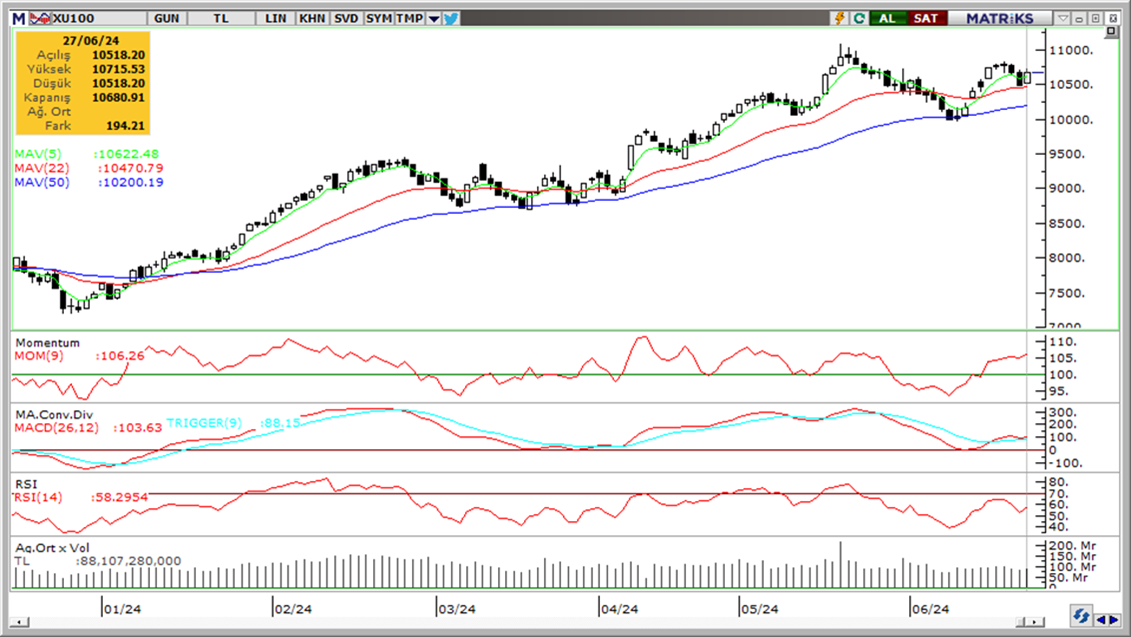

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

- Momentum (trendin ivmesini gösterir): Günlük bazda 100 eşik değeri üzerinde ve yeniden toparlandı. Pozitif.

- MACD (orta vadeli trend göstergesi): ): MACD (26,12) alım bölgesinde fakat zayıf bir görünüm sergiliyor. Nötr.

- RSI (trendin gücünü gösterir): RSI’da güçlenme hız kesti. Nötr.

- Hareketli Ortalamalar: BIST 100 endeksi yeniden 5 ve 10 günlük hareketli ortalamalarının üzerinde. Hafif pozitif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Para Politikası Kurulu (PPK) politika faizini %50’de sabit tutarken, TL’de ise önemli bir değişim yaşanmadı. Dün GoÜ para birimleri genelinde karışık bir seyir izlenirken, TL’nin dolar karşısında önemli bir değişim göstermeyerek yatay seyrettiği ve USDTRY’nin günü 32,8490 seviyesinden tamamladığı izlendi. TL’de yakın vadede nominal değer kayıplarının söz konusu olabileceği ve 33 üzerinde bir tutunma oluşabileceği görüşündeyiz. Yıl sonuna ilişkin beklentilerimiz ise TL’de reel bir değer kazanımına işaret ediyor.

EUR/USD

Dün yeniden 1,07 üzerine yükselen EURUSD paritesi günü %0,2 artışla 1,0704 seviyesinden tamamladı. Teknik görünüm düşüş potansiyelinin sürdüğüne ve 1,07 üzerindeki hareketlerin kalıcı olmakta zorlanabileceğine işaret ediyor. 1,07 altında 1,0675, 1,0650 ve 1,0620 destekleri izlenecek. Yukarıda ise 1,07, 1,0726 ve 1,0760 dirençleri bulunuyor. Pazar günü Fransa’da gerçekleşecek olan cumhurbaşkanlığı seçimlerinin ilk turu parite açısından önemli olacakken, seçimler öncesinde bugün ABD’den gelecek olan PCE verileri de yakından takip edilecek.

XAU/USD

Çarşamba günkü kayıplarını dün telafi eden ons altın, günü %1,3’lük yükselişle 2.327,73 puan seviyesinden tamamladı. Kanal hareketinin sürdüğü ons altında, teknik oluşumların ürettikleri sinyaller doğrultusunda kısa vade için 2.250$ – 2.350$ bandını ön plana çıkarmaya devam ediyoruz. Bugün itibariyle 2.337$ seviyesinden geçen 50 GHO ise ara direnç konumunda. Jeopolitik riskler, altın alımlarına devam eden küresel merkez bankaları ve Fed’in faiz indirim sürecine doğru ilerleniyor olması ile birlikte altında gelecek döneme ilişkin pozitif beklentimizi koruyoruz.

XAG/USD

Gümüş dünü %0,7 primle 28,97 seviyesinden tamamlarken, altın / gümüş rasyosu ise 79,87 seviyesinden 80,35 seviyesine çıktı. Kanal kırılmasının ardından gümüşte aşağı yönlü potansiyelin sürdüğünü takip ediyoruz. Teknik göstergeler, yükseliş kanalı ve 50 GHO’yu aşağı kıran gümüşte kısa vadede baskının devam edebileceğine işaret ediyor. Düşüşün sürmesi durumunda 28,95$, 28,55$ ve 28,30$ destekleri takip edilecek. Yukarı yönlü tepki alımlarında ise 29,20$ (50 GHO), 29,40$ ve 29,75$ dirençleri izlenecek.