27.06.2024

PPK Toplantı Kararı – Haziran 2024

Para politikasında değişikliğe gidilmedi

Detaylı PDF - 117 KBİçerikler

İçerikler

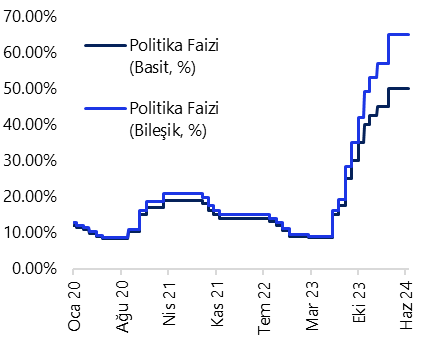

Para Politikası Kurulu (PPK) bugünkü toplantısı sonucunda, piyasa beklentisi ve kurum beklentimiz paralelinde politika faizini %50 seviyesinde sabit bıraktı.

Karar metnini incelediğimizde, aylık enflasyonun ana eğiliminde belirgin ve kalıcı bir düşüş sağlanana ve enflasyon beklentileri öngörülen tahmin aralığına yakınsayana kadar sıkı para politikası duruşunun süreceği vurgusu yinelenirken, enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda ise politika duruşunun sıkılaştıracağı ifadesinin de tekrarlandığını görmekteyiz. Metinde ayrıca para politikasındaki kararlı duruşun aylık enflasyonun ana eğilimini düşüreceği ve dezenflasyonun yılın ikinci yarısında tesis edileceği ifadesine yer verildi. Makroihtiyati önlemlere ilişkin olarak ise kredi ve mevduat piyasalarında öngörülenin dışında gelişmeler olması durumunda parasal aktarım mekanizmasının ilave adımlarla destekleneceğine yer verilirken, sterilizasyon araçlarının gerektiğinde çeşitlendirilerek etkin şekilde kullanılacağının altı çizildi.

Enflasyona ilişkin değerlendirmelere bakıldığında, aylık enflasyonun ana eğilimindeki zayıflamanın mayısta geçici bir kesintiye uğradığı ifade edilirken, yakın döneme ilişkin göstergelerin yurt içi talebin, halen enflasyonist düzeyde olmakla birlikte, yavaşladığını teyit ettiği vurgusu yapıldı. Hatırlanacağı üzere haziran ayı Piyasa Katılımcıları Anketi sonuçlarında 2024 yıl sonu enflasyon beklentisinin %43,5’e sınırlı da olsa gerileme kaydettiği görülmüştü. Ayrıca 12 ay sonrasına yönelik enflasyon beklentisi %33,2’den %31,8’e, 24 ay sonrasında yönelik enflasyon beklentisinin ise %21,3 seviyesinden %20’3’e gerilemişti.

TCMB’den yılın geri kalanında ek artırım beklememekle birlikte, aylık enflasyon eğilimlerinin bu açıdan belirleyici rol onacağı görüşündeyiz. Mayıs ayı itibariyle enflasyonda zirvenin geride kalmasını takiben temmuz ve ağustos aylarında göreceğimiz olumlu baz etkisi ile birlikte eylül ayında yıllık TÜFE’de %50’ye yakınsayacağımızı ve bu yılı %43 seviyesinde tamamlayacağımızı öngörüyoruz. İkinci çeyrek itibariyle öncü göstergelerde bir takım yavaşlama sinyalleri alıyor olsak da iç talepte henüz istenilen ölçüde bir durulma söz konusu değil. İkinci çeyrekte ilk çeyreğe göre daha düşük bir büyüme öngörmekle birlikte, ekonomideki soğumanın yılın ikinci yarısında çok daha belirgin olacağı kanaatindeyiz. İç talepte beklediğimiz yavaşlamanın oluşması ve aylık enflasyon gerçekleşmelerinin kalıcı bir düşüş sergilemesi durumunda TCMB’nin bu yıl eylül ayında faiz indirimlerine başlaması açısından manevra alanı oluşacağını değerlendiriyoruz.

TCMB ayrıca bugün yaptığı duyuru ile birlikte 25 Temmuz 2024 ve 22 Ağustos 2024 olarak ilan edilen Para Politikası Kurulu toplantılarının tarihlerinin, Başkan Fatih Karahan'ın ilgili tarihlerde G20 Maliye Bakanları-Merkez Bankası Başkanları Toplantısı ve Jackson Hole Ekonomi Politikası Sempozyumu'na katılacak olması nedeniyle, sırasıyla 23 Temmuz 2024 ve 20 Ağustos 2024 olarak değiştirildiğini bildirdi.

Grafikler

Grafikler

Politika faizi (basit & bileşik karşılaştırmalı, %)

Kaynak: TCMB, Tacirler Yatırım

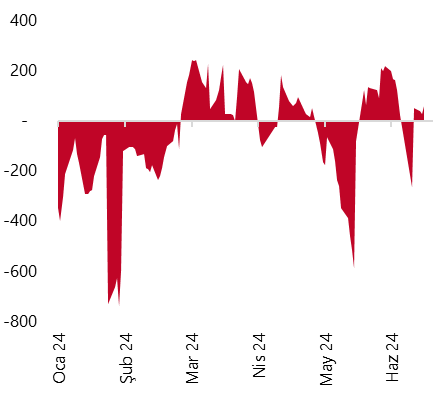

TCMB Net Fonlaması (milyar TL)

Kaynak: TCMB, Tacirler Yatırım

{kind=link}

{kind=link}