{kind=link}

25.06.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.43 MBGüne Başlarken

Günaydın. Küresel risk iştahının teknoloji hisseleri haricinde genel olarak olumlu olduğu bir güne başlıyoruz. NVIDIA’nın devasa boyutlara varan piyasa değerinin sorgulanması ve kripto paralara gelen satışlar da teknoloji şirketlerine satış getirdi. Bu sabaha baktığımızda, ABD ve Avrupa vadelileri ile Asya borsaları genel olarak alıcılı. Borsa İstanbul’da dün yatay kapanış ve para çıkışı dikkat çekti. Momentumda bir miktar zayıflama gördüğümüzü belirtelim. Kurumlar vergisi de dahil olmak üzere kurum gelirlerini ve tüketime yönelebilecek harcama kalemlerini etkileyebilecek vergi düzenlemesine dair belirsizlik BIST üzerinde baskı yaratabilir. Bununla beraber, değerlemelerde yukarı revizyonlar, FATF’in Gri Listesi’nden çıkış beklentileri ve Moody’s’ten not artırım beklentileri devam ediyor. BIST 100 endeksi için 10.820 ilk direnç olarak izlenebilir, aşılması durumunda 11.000/11.100 zirve bölgesi hedeflenebilir. Destek seviyeleri ise 10.670 ve 10.420. Türkiye 5 yıl vadeli CDS primleri güne 277 baz puandan başlıyor. Avrupa’da Parlamento seçimleri sonrasında artan siyasi belirsizlik CDS primleri üzerinde yukarı yönlü etkiler yaratıyor. Bu kapsamda, FATF kararı ve hafta sonu Fransa’da gerçekleşecek ilk tur seçimler önemli olacaktır.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

- MPARK: MLP Sağlık, Kocaeli'de faaliyet gösteren Özel Gebze Medar Hastanesi ve İstanbul'da faaliyet gösteren Özel Medar Ataşehir Hastanesi'nin uzun vadeli kiralama yöntemi ile bünyelerine alınmasına karar verdi. Devir işlemlerinin tamamlanmasıyla birlikte, Özel VM Medical Park Gebze Hastanesi (100 yatak kapasiteli) ve Özel Medical Park Ataşehir Hastanesi (80 yatak kapasiteli) adında faaliyete başlanacaktır.

- PEKGY: Peker GYO, GG Gayrimenkul şirketinin paylarının tamamını 580 milyon TL karşılığında satın aldı.

- TCELL: Turkcell, %66 oranında iştirak ettiği Sofra A.Ş.’nin kalan %33 oranındaki paylarının 5,2 milyon TL karşılığında satın alınacağını duyurdu.

- CIMSA: Çimsa, EBRD ile 25 milyon EUR tutarında 5 yıl vadeli kredi anlaşması imzaladı.

- TLMAN: Trabzon Liman İşletmeciliği, 1Ç24 finansal sonuçlarını 33 milyon TL net kar ile açıkladı. Şirket, bir önceki çeyrek 17 milyon TL net zarar, bir önceki yılın aynı döneminde de 24 milyon TL net kar ile açıklamıştı.

- KATMR: Katmerciler, Ankara’da bulunan atıl fabrika binası ve arsasının 175 milyon TL bedelle nakden satılmasına karar verdi.

- DGNMO: Doğanlar Mobilya, şirketin stratejik planlarına uygun olmaması sebebiyle TMSF’nin Mondi Mobilya paylarının satış ihalesine katılmama kararı aldı.

- LKMNH: Lokman Hekim, 1Ç24 finansal sonuçlarını 75 milyon TL net kar ile açıkladı. Açıklanan net kar, bir önceki yılın aynı dönemine göre %24 arttı.

- AGROT: Agrotech, şirket paylarından likidasyonu sağlamak amacıyla geri almış olduğu 10 milyon adet payın ortalama 17,12 TL fiyattan satışını gerçekleştirdiğini duyurdu.

- MNDRS: Menderes Tekstil, 2024 yılının ilk yarısında kurulması planlanan süper kapasitör enerji depolama ünitesinin kurulumunda gecikmeler yaşandığını ve kurulumun 2024 yılı 3. Çeyrek döneminde tamamlanmasının beklendiğini duyurdu.

Ekonomi ve Politika Haberleri

Saat 10:00’da Nisan 2024 dönemine ilişkin Konut Fiyat Endeksi açıklanacak

Konut Fiyat Endeksi (KFE) mart ayında aylık %1,2 ve yıllık %52 oranında artış kaydederek 1.230,5 seviyesine çıkarken, yıllık artış Kasım 2021’den bu yana kaydedilen en yavaş artış oldu. Öte yandan aylık konut fiyat artışının mart ayında üst üste beşinci ayında da enflasyon seviyesinin altında gerçekleştiği dikkat çekti.

Reel kesim güveninde gerileme devam etti

Arındırılmamış reel kesim güven endeksi (RKGE) haziran ayında 105,4 seviyesinden 102,8’e gerilerken, mevsim etkilerinden arındırılmış endeks ise 102,4 seviyesinden 100,5’e geriledi ve Eylül 2022’den bu yana en düşük düzeyine indi. 3 aylık ortalamalara baktığımızda ise arındırılmış endekste 103,1’den 102,1’e bir gerileme yaşandığı ve Ocak 2023’ten bu yana en düşük seviyeye inildiği görülüyor. Diğer yandan kapasite kullanım oranı (KKO) haziran ayında %76,3 seviyesinde sabit kalırken, mevsimsel etkilerden arındırılmış KKO ise %76,6 seviyesinden %76,2 seviyesine geriledi.

- Yılın ikinci çeyreğinde kredi kartı harcamaları, tüketici güveni, PMI verileri ve reel kesim güveni olmak üzere bazı öncü verilerde yavaşlama sinyalleri alıyor olsak da henüz istenilen ölçüde bir durulma söz konusu değil. İkinci çeyrekte birinci çeyreğe kıyasla daha ılımlı bir büyüme görünümünün ön plana çıkmasını, yılın ikinci yarısı itibariyle ise ekonomide soğumanın çok daha belirgin bir hale gelmesini bekliyoruz. 2024 yılı GSYİH büyüme beklentimiz %3 seviyesinde.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Haziran ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 11.836 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.890 ve ardından 12.000 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde ise 11.750 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 11.700 puan seviyesi.

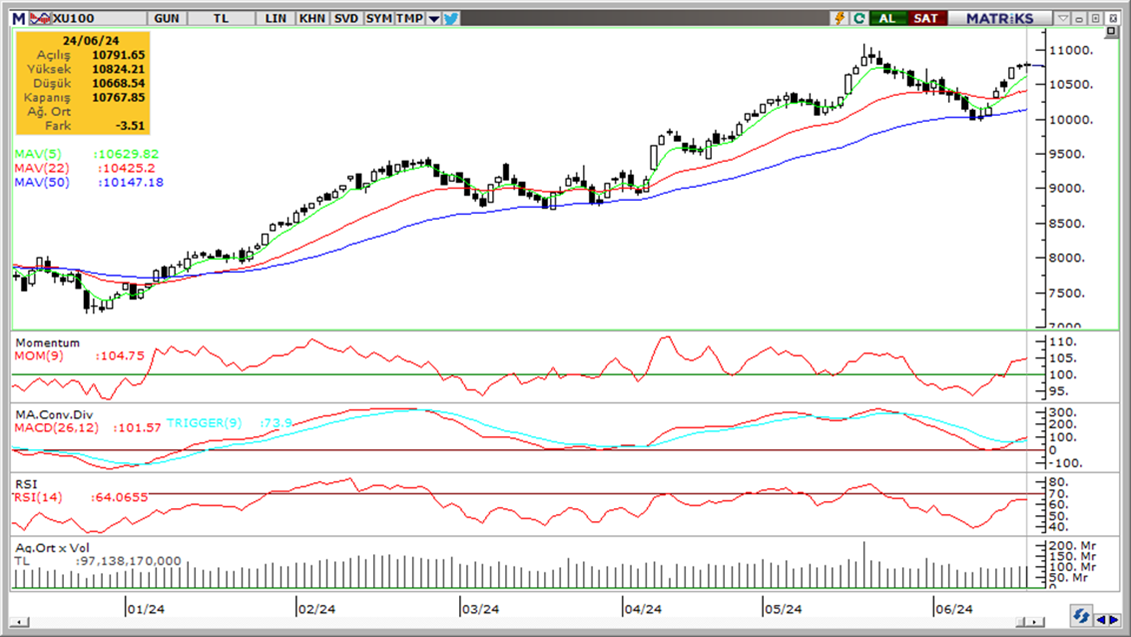

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

- Momentum (trendin ivmesini gösterir): 100 eşik değeri üzerinde, yatay. Nötr.

- MACD (orta vadeli trend göstergesi): ): MACD (26,12) alım bölgesinde. Pozitif.

- RSI (trendin gücünü gösterir): RSI’da güçlenme hız kesti. Nötr.

- Hareketli Ortalamalar: BIST 100 endeksi tüm önemli ortalamalarının üzerinde. Pozitif

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Dün GoÜ para birimlerinde alış ağırlıklı bir resim ön plana çıkarken, TL ise dolar karşısında %0,23 değer kaybederek en zayıf performans gösteren dördüncü GoÜ para birimi konumunda yer aldı. USDTRY paritesi günü 32,9235 seviyesinden tamamlarken, Türkiye 5 yıllık CDS primi ise 276,8 baz puan ile önemli bir değişim göstermedi. TL’de yakın vadede nominal değer kayıplarının söz konusu olabileceği ve 33 üzerinin hedef haline gelebileceği görüşündeyiz. Yıl sonuna ilişkin beklentilerimiz ise TL’de reel bir değer kazanımına işaret ediyor.

EUR/USD

Haftanın ilk işlem gününde son iki günlük düşüşüne ara vererek kısmi bir toparlanma kaydeden euroda, teknik görünüm düşüş potansiyelinin sürdüğüne ve kısa vadede yeniden 1,07 altının hedef haline gelebileceğine işaret ediyor. Aşağıda 1,0726, 1,07 ve 1,0675 destekleri, yukarıda ise 1,0760, 1,08 ve 1,0820 dirençleri bulunuyor. Paritede bu hafta sonu Fransa’da gerçekleşecek olan cumhurbaşkanlığı seçimlerinin ilk turu parite açısından belirleyici rol oynayacakken, seçimler öncesinde cuma günü ABD’den gelecek olan PCE verileri de yakından takip edilecek.

XAU/USD

Dün sabahki bültenimizde 2.320$ desteği üzerinde bir tutunma çabası oluşabileceğini ve bu bölgeden yönün yeniden yukarı dönebileceğini ifade etmiştik. Beklentimize paralel olarak 2.320$ üzerinde tutunmayı başaran altın haftanın ilk işlem gününü %0,6 primle 2.334,65$ seviyesinden tamamladı. 2.320$ desteği üzerindeki hareketin korunması durumunda 2.330$, 2.343$ ve 2.352$ dirençleri takip edilecek. Aşağıda ise 2.305$, 2.285$ ve 2.261$ destekleri bulunuyor.

XAG/USD

Gümüşte kanal desteği yakınındaki hareketi izlemeye devam ediyoruz. Gümüşün kanal desteğinin ve aynı zamanda 50 GHO’nun bugün itibariyle denk geldiği 29,15$ seviyesi üzerinde tutunması ve kanal içerisinde kalmaya devam etmesi durumunda mevcut seviyeler alım fırsatı sunabilir. 29,15$ (50 GHO) üzerinde kalınması durumunda 29,75$, 30$ ve 30,50$ dirençleri izlenecek. 29,15$ altında bir kapanış ise satışların derinleşmesine yol açabilir. Bu durumda 28,95$, 28,55$ ve 28,30$ destekleri ön plana çıkacak.