{kind=link}

{kind=link}

13.06.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.55 MBGüne Başlarken

Günaydın. Küresel piyasalar Fed sonrası moralini koruyor. Fed Açık Piyasa Komitesi üyeleri bu yıl için faiz indirim beklentilerini üçte iki oranında azaltsa da, Fed Başkan Powell’ın ılımlı mesajları ve dün gün içinde ABD TÜFE verilerinin beklentilerin hafif altında kalması borsaları destekliyor. Bununla beraber, ABD tahvillerinde, ons altın fiyatlarında ve EUR/USD paritesinde Fed etkisinin negatif fiyatlandığını, sadece borsaların pozitif tarafta kaldığını belirtelim. Bu uyumsuzluk uzun süre devam etmeyebilir ve aşırı alım bölgelerine yaklaşılması nedeniyle hisse senetleri tarafında bir kar satışı ile son bulabilir. Borsa İstanbul’a bakarsak, küresel görünüm bu sabah destekleyici. Ek olarak, bayram öncesi nakit yaratma amaçlı satış eğiliminin artık sona erdiğini, BIST 100 endeksinde de 50 günlük hareketli ortalamadan bir tepki geldiğini görüyoruz. Son üç haftada 8 milyar TL’yi aşan yüksek para çıkışına karşın, tepki alımları daha sınırlı bir para girişi ve hacim ile gerçekleşiyor. Ek olarak, işlem vergisi konusundaki belirsizlik de devam etmekte. BIST’te iştahın sınırlı kalacağı beklentimizi korumakla beraber, 10.350 direncini teknik açıdan önemsemeye devam ediyoruz. Gri Liste’den çıkış ve Moody’s’ten not artırım beklentileri BIST’i destekleyecektir. Bugünün ajandasında, Avrupa’da sanayi üretimi, ABD’de ise ÜFE verileri öne çıkıyor. Türkiye 5y CDS primleri güne 259 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

- ALARK: Alarko Holding, bağlı ortaklığı TOO ALSERA KZ'nin Kazakistan Cumhuriyeti Çimkent Valiliği ile 17.11.2023 tarihli ön iyi niyet protokolüne dayanarak yaptığı arazi tahsis başvurusuna ilişkin, Çimkent şehrinde 2.084,50 dönüm alanın sera kompleksi inşası amacıyla bedelsiz olarak geçici tahsisine onay verildiğini bildirdi. Alsera KZ ile Kazakistan Cumhuriyeti Dış İşleri Bakanlığı Yatırım Komitesi arasında imzalanan Yatırım Sözleşmesi kapsamında, belirtilen yükümlülüklerin yerine getirilmesi şartıyla arazinin mülkiyeti bedelsiz olarak devredilecektir ve 70 milyar Tenge (yaklaşık 5 milyar TL) tutarında yatırım yapılacaktır.

- ANHYT: Anadolu Hayat Sigorta, 2024 yılının ilk 5 aylık döneminde, bir önceki yılın aynı dönemine göre %78 artışla 4,25 milyar TL brüt prim üretimi gerçekleştirdiğini açıkladı.

- AYDEM: Aydem, 1Ç24 finansal sonuçlarını 648 milyon TL net kar ile açıkladı. Şirket, bir önceki yılın aynı döneminde 1,25 milyar TL net kar ile açıklamıştı.

- BIMAS: Bim, 1Ç24 finansal sonuçlarını 3,9 milyar TL net kar ile açıkladı. Açıklanan net karda, enflasyon muhasebesinden kaynaklanan 5,7 milyar TL düzeyindeki net parasal kazanç etkili oldu. Şirket, bir önceki yılın aynı döneminde 1,2 milyar TL net kar ile açıklamıştı.

- KAREL: Karel Elektronik, Vodafone Telekomünikasyon A.Ş.'nin Ankara, Kayseri, Samsun, Adana, Diyarbakır ve Erzurum Bölgelerinde yer alan 51 ildeki baz istasyonlarının bakım, onarım ve kurulum hizmetleri ile fiber optik hatlarının bakım ve onarım hizmetleri ihalesini kazandığını duyurdu. Sözleşme 01.07.2024 tarihinden itibaren 3 yıl boyunca geçerli olacak. İmzalanacak birim fiyat sözleşmesi ile iş toplamının yaklaşık 5 milyar TL olacağı tahmin edilmektedir.

- TAVHL Mayıs 2024 yolcu istatistiklerini yayınladı. Buna göre,

- • Mayıs ayında toplam yolcu sayısı yıllık %17 artışla 9,8 milyon yolcu olarak gerçekleşti.

- • Mayıs 2024 yolcu sayısı 2019 yılının aynı ayına oranla %19 arttı.

- • 2024 yılının ilk 5 ayında gerçekleşen toplam yolcu sayısı, 2023 yılının %19 üzerinde 34,4 milyon düzeyinde gerçekleşti.

Ekonomi ve Politika Haberleri

Hazine bugün iki doğrudan satış düzenleyecek

Hazine ve Maliye Bakanlığı bugün 2 yıl vadeli euro cinsi tahvil & 2 yıl vadeli euro cinsi kira sertifikası doğrudan satışları düzenleyecek ve haziran ayı iç borçlanma programını tamamlayacak. Hazine’nin ay başından bu yana (ROT ve doğrudan satışlar dahil) toplam 187,6 milyar TL’lik iç borçlanma gerçekleştirdi. Hazine ve Maliye Bakanlığı haziran ayında 151,2 milyar TL’lik itfası karşılığında toplam yedi ihale ve üç doğrudan satış ile birlikte 254 milyar TL tutarında iç borçlanma gerçekleştirmeyi planlıyor – iç borç çevirme rasyosu %168 olarak planlanıyor.

Saat 10:00’da nisan kısa vadeli dış borç verileri açıklanacak

Kısa vadeli dış borç stoku mart ayında 2023 yıl sonuna göre %0,1 düşüşle 175,4 milyar dolar olarak açıklandı. Kısa vadeli dış borç verilerinde özellikle “kalan vadeye göre kısa vadeli dış borç stoku” verisini, diğer bir deyişle orijinal vadesine bakılmaksızın vadesine bir yıl ve daha kısa kalan dış borçları yakından takip ediyoruz. Söz konusu borç stoku Mart 2024 itibariyle 232 milyar dolar seviyesinde. Bu veriden şube ve iştiraklere borçları çıkararak baktığımızda borç stokunun 212,5 milyar dolar olduğu görülüyor. Bu veriye önümüzdeki 12 aylık cari açık beklentisini de ekliyoruz ve böylelikle Türkiye’nin önümüzdeki 1 yıllık süreçteki dış finansman ihtiyacını 240 milyar dolar civarında hesaplıyoruz.

Saat 10:00’da mayıs konut satış verileri açıklanacak

Konut satışları nisan ayında yıllık bazda %11,8 düşüş kaydederek 75.569 adet oldu. Faizlerdeki yükselişe paralel olarak ipotekli konut satışlarındaki yıllık düşüşün devam ettiği ve satışların nisan ayında 7.071 adet ile yıllık %67,5’lik bir düşüşü işaret ettiği takip edildi. Geçtiğimiz yılın nisan ayında aylık ortalama %18,6 olan konut kredi faizi Nisan 2024’te ortalama %44,7 oldu. Konut kredi faizi geçtiğimiz ay (Mart 2024) ise ortalama %42,3 seviyesindeydi.

Saat 14:30’da 31 Mayıs – 7 Haziran haftasına ilişkin TCMB verileri açıklanacak

Bugün saat 14:30’da 31 Mayıs – 7 Haziran haftasına ilişkin menkul kıymet istatistikleri, para & banka İstatistikleri ve TCMB rezerv verileri açıklanacak. TCMB analitik bilanço verileri ile yaptığımız hesaplamalar çerçevesinde 24 – 31 Mayıs döneminde uluslararası net döviz rezervinin 2,08 milyar dolar artışla 47,5 milyar dolara, brüt döviz rezervlerinin ise 2,47 milyar dolar artışla 146,2 milyar dolara yükseldiğini tahmin ediyoruz.

Menkul kıymet ve para & banka istatistiklerinde ise bir önceki hafta, 24 – 31 Mayıs döneminde, hisse senedi piyasasında 528,8 milyon dolarlık yabancı satışı, tahvil piyasasında ise repo işlemleri hariç 94,1 dolarlık sınırlı bir yabancı girişi gerçekleşti. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı ise %5,5’ten %5,2’ye geriledi. Para & banka istatistiklerinde aynı dönemde yerleşiklerin altın hariç DTH’ları 3,1 milyar dolar gerilerken, altın dahil DTH hesaplarında fiyat etkisinden arındırılmış olarak 3,3 milyar dolarlık bir düşüş gerçekleşti.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Haziran ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 11.404 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.450 ve ardından 11.540 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde ise 11.330 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 11.250 puan seviyesi.

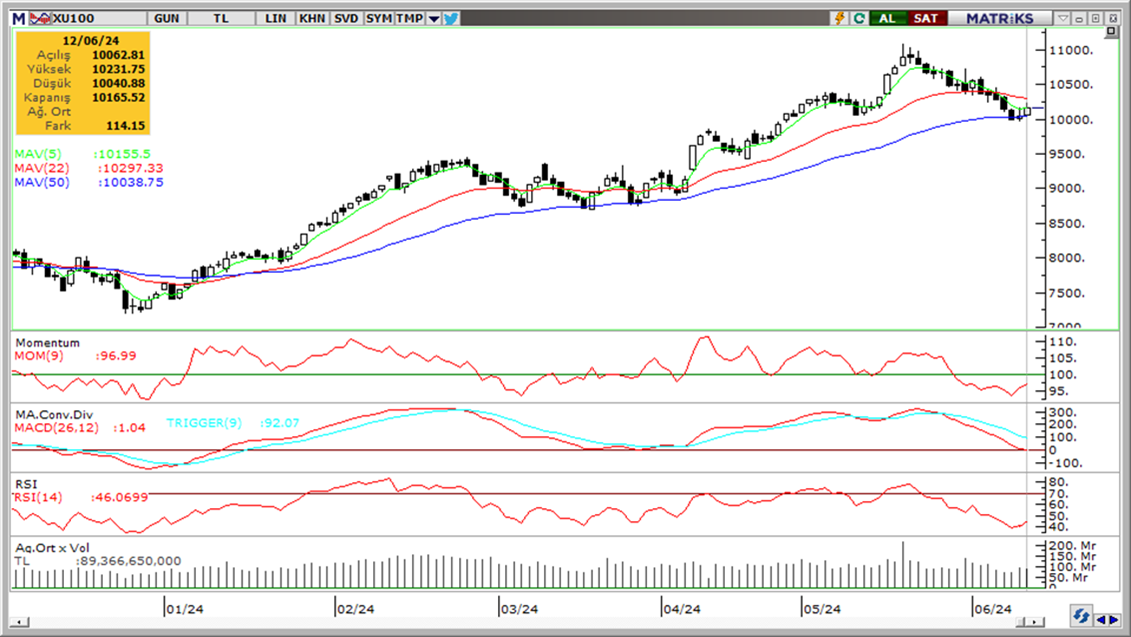

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

- Momentum (trendin ivmesini gösterir): 100 eşik değerinin altında, tepki veriyor. Hafif pozitif.

- MACD (orta vadeli trend göstergesi): ): MACD (26,12) satım bölgesinde. Negatif.

- RSI (trendin gücünü gösterir): 30 – 70 bandında, aşırı satım bölgesinden tepki arıyor. Hafif pozitif.

- Hareketli Ortalamalar: BIST 100 endeksi 50-g ho’dan tepki verdi ve 5-g ho yukarı kırıldı. Pozitif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Fed toplantısının ardından dolar endeksi günü %0,56’lık düşüşle 104,65 seviyesinden tamamlarken, GoÜ para birimleri alış ağırlıklı bir seyir izledi. TL ise dolar karşısında %0,16 değer kazanırken, USDTRY paritesi kapanışta 32,3170 seviyesine indi. Türkiye 5 yıllık CDS primi ise 264,65 baz puandan 259,61 baz puana geriledi. TL’de yakın vadede nominal değer kayıplarının söz konusu olabileceği görüşünde olmakla birlikte, yıl sonuna ilişkin beklentilerimiz TL’de reel bir değer kazanımına işaret ediyor. Kısa vadeli görünümde 32 – 33 bandını ön plana çıkarıyoruz.

EUR/USD

EURUSD paritesi 1,0850 üzerini test etmesinin ardından günü %0,63’lü yükselişle 1,0809 seviyesinden kapattı. Bu sabah saatlerinde 1,0810’dan geçen 100 GHO civarında hareket eden paritede bu ortalamayı yakından izliyoruz. Teknik göstergeler paritenin 100 GHO üzerinde tutunamaması durumunda yeniden 1,08 altına bir gerileme yaşanabileceğine işaret ediyor. Aşağıda 1,0790’dan geçen 200 GHO ve 1,0777’den geçen 50 GHO destek konumunda. Yukarıda ise 1,0820, 1,0850 ve 1,0875 dirençleri yer alıyor.

XAU/USD

Ons altın dün %0,4’e yakın değer kazanarak günü 2.324,98$ seviyesinden tamamladı. Teknik görünüm kısa vade için 2.275$ – 2.375$ bandını ön plana çıkarıyor. Bugün itibariyle 2.345,18$ seviyesinden geçen 50 GHO ise ara direnç konumunda. Jeopolitik riskler, altın alımlarına devam eden küresel merkez bankaları ve Fed’in faiz indirim sürecine doğru ilerleniyor olması ile birlikte altında gelecek döneme ilişkin pozitif beklentimiz korumakla birlikte, primlerin yılbaşından bu yana görülen harekete kıyasla daha sınırlı düzeyde gerçekleşmesini bekliyoruz.

XAG/USD

Gümüş fiyatları dün %1,5’lik güçlü bir yükselişle 29,7260$ seviyesinden kapandı. Bu sabah saatlerinde kısa vadeli yükseliş kanalının alt sınırında hareket eden gümüşte kanal desteğinin, aynı zamanda da 50 GHO’nun geçtiği 28,85$ seviyesini yakından takip ediyoruz. Gümüşün bu seviye üzerinde tutunması ve kanal içerisinde kalmaya devam etmesi durumunda mevcut seviyeler alım fırsatı sunabilir. 28,85$ (50 GHO) üzerinde kalınması durumunda 29,40$, 29,75$ ve 30$ dirençleri izlenecek. 28,55$ altında ise 28,30$ ve 28$ destekleri bulunuyor.