{kind=link}

{kind=link}

25.04.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.33 MBGüne Başlarken

Günaydın. Küresel risk iştahı bu sabah zayıf. Bununla beraber, BIST’te dün para girişi ile de desteklenen tepki sürecinin bugün de devam etmesini bekliyoruz. BIST 100 endeksinde 9250 – 9450 ana destek bölgesi olarak takip edilebilir, 9520 ve 9600 ise ara destekler. Bu seviyeler üzerinde tutunma devam ettiği sürece 9850 direnci hedef konumunda kalmayı sürdürecektir. Fitch’in dün Türkiye ekonomisi ve finans sektörü şirketleri ile ilgili webinarı gerçekleşti. Burada, para politikalarındaki sıkılaşma uygulamalarının mali politikalarla da desteklenmesi gerektiği mesajı öne çıkarken, finans kesimi şirketleri için de yılın ikinci yarısında bir miktar ivme kaybı beklendiği, ancak genel görünümün olumlu olduğu mesajları paylaşıldı. Günün ajandasında, içeride 14:00’te açıklanacak PPK faiz kararı ve karar metni takip edilecek. Politika faizinin %50’de bırakılmasını bekliyoruz. Karar metninde ise, dezenflasyon sürecinin devamlılığı açısından gerektiğinde ilave tedbirler alınabileceğine dair mesajlar tekrarlanabilir. Dışarıda ise, 15:30’da ABD’de açıklanacak ilk çeyrek GSYH büyüme verisi öne çıkıyor. Yıllıklandırılmış büyüme oranının %3,4’ten %2,5’e gerilemesi bekleniyor. Zayıf veriler, Fed’den faiz indirim beklentilerini öne çekeceğinden borsaları destekleyebilir. Türkiye 5 yılllık CDS primleri ise güne hafif artışla 313 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

- TCELL: Turkcell, devam eden davasının arabuluculuk yöntemi ile çözümlenmesine dair anlaşma sağladı. Bu kapsamda Turkcell, Demirören'e 130 milyon TL ödeme yapılacağını duyurdu. Ek olarak şirket, Ukrayna mahkemeleri tarafından lifecell LLC, UkrTower LLC ve Paycell LLC hisselerine uygulanan ihtiyati tedbir kararının kaldırıldığını açıkladı.

- ENKAI: Enka İnşaat, TUPRS ile İzmit Rafinerisi ve İzmir Rafinerisi için Propilen Splitter Projesi sözleşmeleri imzaladı. 2 sözleşmenin toplam tutarı 175 milyon USD olup, Enka İnşaat’ın 12 aylık USD bazlı gelirlerinin %5’ine tekabül ediyor.

- ENERY&AHGAZ: Ahlatçı Doğal Gaz’ın %51 oranında, Enerya Enerji’nin ise %49 oranında bağlı ortaklığı olarak kurulan A Doğal Gaz, katılmış olduğu ihalede 1,91 milyar TL ile en avantajlı teklifi vererek kazandı. Ahlatçı Doğal Gaz’ın ve Enerya Enerji’nin payı, kendi 12 aylık gelirlerinin %5’ine tekabül ediyor.

- SISE: Şişecam, 5 yıl vadeli %8,25 kupon oranıyla 500 milyon USD tutarında, 8 yıl vadeli %8,63 kupon oranıyla ise 600 milyon USD tutarında yurtdışında nitelikli yatırımcılara tahvil satışının talep toplama sürecinin tamamlandığını açıkladı.

- SUWEN: Suwen Tekstil, 4Ç23 finansal sonuçlarını 28 milyon TL net zarar ile açıkladı. Şirket, bir önceki çeyrek 123 milyon TL net kar, bir önceki yılın aynı döneminde ise 108 milyon TL net kar ile açıklamıştı. Ek olarak şirket, pay başına brüt 0,25 TL temettü dağıtma kararı aldı. Temettü verimi %1,17 düzeyinde.

- AVPGY: Avrupakent GYO, 78 milyon TL bedelinde taşınmazın satın alınmasına karar verdi.

- SKBNK: Şekerbank, %34 oranında bedelli sermaye artırımı ile sermayesinin 1,86 milyar TL’den 2,5 milyar TL’ye yükseltilmesine ilişkin SPK’ya başvuruda bulundu.

- AGROT: Agrotech, IAT Automotive ile stratejik ortaklık ve iş birliği anlaşması imzaladı.

- GSDHO: GSD Holding, filosuna ek bir adet kuru yük gemisinin alınmasına karar verdi.

- MANAS: Manas Enerji, 4Ç23 finansal sonuçlarını 27 milyon TL net kar ile açıkladı. Şirket, bir önceki çeyrek 1 milyon TL net kar, bir önceki yılın aynı döneminde ise 49 milyon TL net zarar ile açıklamıştı.

Ekonomi ve Politika Haberleri

Politika faizinde değişiklik beklemiyoruz

Yoğunlaştırılan makro ihtiyati önlemler ve mart ayındaki 500 baz puanlık güçlü faiz artırımın ardından PPK’nın nisan ayı toplantısında ek faiz artırımına gitmemesini ve politika faizini %50 seviyesinde sabit tutmasını beklemekteyiz. Ancak gelecek birkaç ayın enflasyon gerçekleşmelerinin gelecek dönem para politikası açısından önemli olacağının da altını çizmek isteriz. Mevcut görünümde ek faiz artırımı beklememekle birlikte, enflasyonun aylık eğiliminde beklenen iyileşmenin gerçekleşmemesi durumunda ek artırımların gündeme gelmesi söz konusu olabilir.

Kısa vadeli dış borç stoku şubat ayında 173,6 milyar dolar oldu

Kısa vadeli dış borç stoku şubat ayında 2023 yıl sonuna göre %0,9 oranında azalışla 173,6 milyar dolar olarak açıklandı. Kısa vadeli dış borç verilerinde özellikle “kalan vadeye göre kısa vadeli dış borç stoku” verisini, diğer bir deyişle orijinal vadesine bakılmaksızın vadesine bir yıl ve daha kısa kalan dış borçları yakından takip ediyoruz. Söz konusu rakam Şubat 2024 itibariyle 227,5 milyar dolar seviyesinde. Bu rakamdan şube ve iştiraklere borçları çıkararak baktığımızda borç stokunun 208,4 milyar dolar olduğu görülüyor. Vadesine bir yıl ve daha kısa kalan dış borçlara, önümüzdeki 12 aylık cari açık beklentisini de ekliyoruz ve böylelikle Türkiye’nin önümüzdeki 1 yıllık süreçteki dış finansman ihtiyacını 240 milyar dolar civarında hesaplıyoruz.

Konut fiyatlarındaki aylık artış enflasyonun altında kalmaya devam etti

Konut Fiyat Endeksi şubat ayında aylık %2,2 ve yıllık %58,3 oranında artış kaydederek 1.216 seviyesine çıkarken, söz konusu yıllık artış Kasım 2021’den bu yana kaydedilen en yavaş artış oldu. Öte yandan aylık konut fiyat artışının şubat ayında üst üste dördüncü ayında da enflasyon seviyesinin altında gerçekleştiği dikkat çekti.

Arındırılmış Reel Kesin Güven Endeksi nisan ayında değişim göstermedi

Arındırılmamış Reel Kesim Güven Endeksi (RKGE) nisanda 104,4’ten 106,1’e çıkarak Temmuz 2023’ten ayından bu yana en yüksek seviyesine ulaşırken, mevsim etkilerinden arındırılmış endeks ise 103,50 seviyesinde sabit kaldı. Diğer yandan Kapasite Kullanım Oranı (KKO) martta %76,2’den %76,7’ye yükselirken, mevsimsel etkilerden arındırılmış KKO ise %77,2’den %77 seviyesine indi. Asgari ücret artışının devam eden etkileri ve enflasyon ortamında öne çekilen talebin etkisi ile birlikte bu yılın ilk çeyreğinde büyüme dinamikleri güçlü seyretti. İkinci çeyrekte birinci çeyreğe kıyasla daha düşük, ancak genel çerçevede güçlü kalmaya devam eden bir büyüme görünümü bekliyoruz. İkinci yarı itibariyle ise aktivitede hız kaybının ön plana çıkması ile birlikte yurt içinde belirgin bir soğuma bekliyoruz. 2024 büyüme tahminimiz %3 seviyesinde.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Nisan ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 10.628 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 10.700 ve ardından 10.850 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde ise 10.500 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 10.250 puan seviyesi.

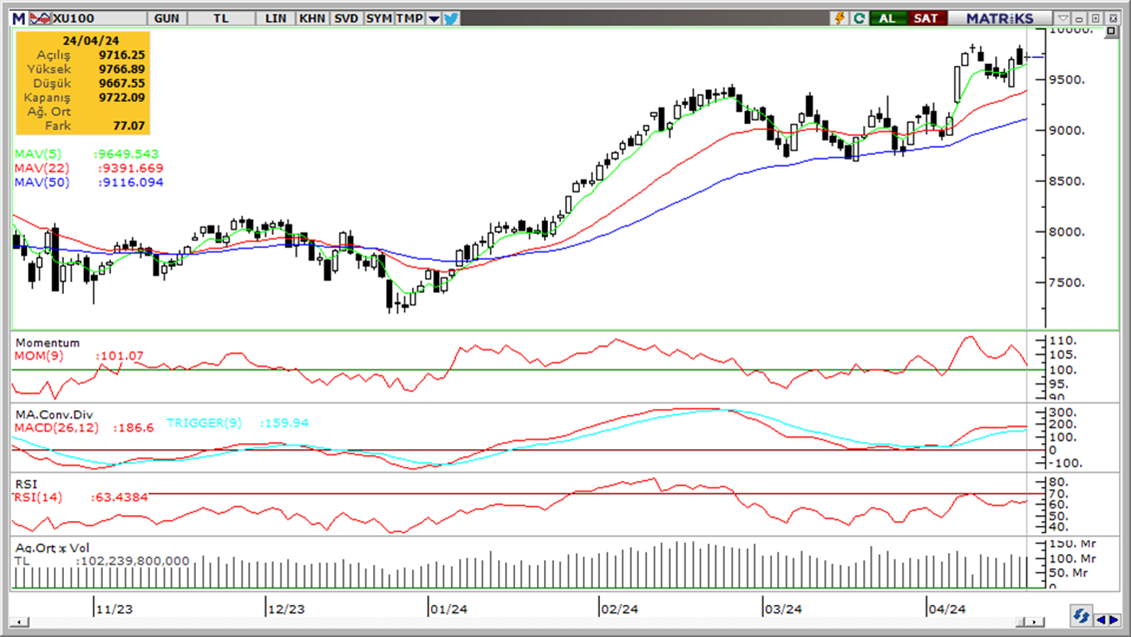

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Dün 105.60 – 105.95 seviyeleri arasında görece dar bir bantta işlem gören dolar endeksi, günü 105,78 seviyesinden yataya yakın sınırlı bir yükselişle tamamladı. GoÜ para birimleri genelinde satış ağırlıklı bir resmin ön plana çıkarken, Türk lirası ise dolar karşısında %0,04’lük sınırlı bir değer kaybı ile orta sırada yer aldı. aUSDTRY paritesi ise günü sınırlı bir yükselişle 32,57 seviyesinden tamamladı. Türkiye 5 yıllık CDS primi ise 308,76 baz puandan 310,41 baz puana yükseldi. Kurda kısa vadeye ilişkin 30 – 33 bandını ön plana çıkarmaya devam ediyoruz.

EUR/USD

Salı günkü hızlı yükselişinin ardından dün daha sakin bir seyir izleyen parite, günü 1,07 civarından yatay kapattı. Teknik göstergeler paritedeki yükseliş çabasının 1,0726 direncine doğru devam edebileceğinin sinyalini veriyor. Ancak bu seviye önemli bir direnç teşkil ettiğinden ötürü bu bölgedeki hareketlilik yakından izlenmeli. Aşağıda 1,07, 1,0675 ve 1,0620 destek, yukarıda 1,0726 ve 1,0760 seviyeleri direnç konumunda. Paritedeki mevcut hareketi bir düzeltme olarak okumakla birlikte, gelecek dönemde dolar lehine hareketin devam edebileceği görüşündeyiz.

XAU/USD

Düzeltme eğilimini sürdüren ons altın dün 2.316,17$ puandan günü tamamlarken, düşüşünü üçüncü güne taşıdı. Trend ve momentum göstergeleri düzeltme eğiliminin bir süre daha etkili olabileceğinin sinyalini veriyor. Altında aşağı yönlü hareketin sürmesi durumunda 2.305$, 2.285,79 ve 2.261,62$ destekleri izlenecek. Yukarıda 2.328$, 2.360$ ve 2.378$ seviyeleri direnç konumunda. Ons altında gelecek döneme ilişkin yükseliş potansiyelinin korunduğu görüşünde olmakla birlikte, mevcut düşüşün bir düzeltme hareketi olduğu kanaatindeyiz.

XAG/USD

Kısa vadeli yükseliş kanalının altına sarkan gümüş, dün görece dar bir bantta işlem görmesinin ardından günü 27,16$ seviyesinden sınırlı bir düşüşle tamamladı. Gümüşte, kanal kırılması ve teknik göstergelerin ürettikleri sinyaller çerçevesinde kısa vadede aşağı yönlü bir eğilim görmeyi bekleriz. Düşüşün sürmesi durumunda 27$, 26,64$ ve 26,35$ destekleri takip edilecek. Yukarı yönlü hareketlerde ise 27,40$, 27,70$ ve 28$ seviyeleri direnç konumunda.