{kind=link}

{kind=link}

08.04.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.38 MBGüne Başlarken

Günaydın. ABD’de Cuma günü açıklanan kuvvetli istihdam verileri sonrasında Fed’den faiz indirim tahminleri giderek daha ileri tarihlere öteleniyor, ancak bunun küresel risk iştahı üzerinde önemli bir baskısını görmüyoruz. BIST’te ise, geçtiğimiz hafta artan hacim ve para girişi ile zirvelerin aşılması ve güçlenen momentumun ile pozitif seyrin devamını bekliyoruz. Bayram tatili nedeniyle piyasaların üç buçuk gün kapalı kalacak olmasına ve kapalı kaldığımız dönemde ABD’de enflasyon verileri, Avrupa’da ECB kararları izlenecek olmasına karşın, BIST’te bugün ve yarın için önemli bir baskı beklemiyoruz. BIST 100 endeksinde 9840 ve 10 bin dirençler ile 9400 ve 9250 destekleri izlenebilir. Günün ajandası sakin, içerde Şubat ayı sanayi üretimi izlenecek, Avrupa ve ABD’de bugün önemli bir veri yok. Türkiye 5 yıllık CDS primleri, geçtiğimiz hafta kapanışına göre hafif yukarda, 300 baz puandan haftaya başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

- Borsa İstanbul Mart ayı yabancı yatırımcı işlemlerini açıkladı. Borsa İstanbul Pay Piyasasında Mart ayında yabancı yatırımcılar 64 milyon USD nette hisse alımı gerçekleştirdiler. Mart 2023’te, yabancı yatırımcılar Borsa İstanbul’da 29.63 milyar USD toplam alış, 29.57 milyar USD toplam satış işlemi gerçekleştirdiler. Mart ayında yabancı yatırımcılar tarafından nette en çok alım/satım gerçekleştirilen hisseler.

- GENIL: Gen İlaç, 4Ç23 finansal sonuçlarını 132 milyon TL net zarar ile açıkladı. Şirket, bir önceki çeyrek 317 milyon TL net kar ile açıklarken, bir önceki yılın aynı döneminde ise 23 milyon TL net zarar ile açıklamıştı. Ek olarak Gen İlaç, pay başına brüt 1,11 TL temettü dağıtma kararı aldı. Temettü verimi %1,74 düzeyinde.

- GOLTS: Göltaş Çimento, 4Ç23 finansal sonuçlarını 1,07 milyar TL net kar ile açıkladı. Açıklanan net kar, çeyreklik bazda %406, yıllık bazda %66 arttı.

- GUBRF: Gübre Fabrikaları, 4Ç23 finansal sonuçlarını 982 milyon TL net zarar ile açıkladı. Şirket, bir önceki çeyrek 1,04 milyar TL net kar ile açıklarken, bir önceki yılın aynı döneminde ise 638 milyon TL net zarar ile açıklamıştı.

- ECILC: Eczacıbaşı İlaç, %50 oranında bağlı ortaklığı Eczacıbaşı-Monrol sermayesinde sahip olduğu payların 75 milyon EUR karşılığında satılmasına ilişkin sözleşme imzaladı.

- VESBE (Nötr): Vestel Beyaz Eşya, 4Ç23 finansal sonuçlarını 1,2 milyar TL net kar ile açıkladı. Açıklanan net kar, çeyreklik bazda %52 daralırken, şirket bir önceki yılın aynı döneimde ise 1,2 milyar TL net zarar ile açıklamıştı.

- VESTL (Nötr): Vestel, 4Ç23 finansal sonuçlarını 980 milyon TL net kar ile açıkladı. Açıklanan net kar, çeyreklik bazda %15 daralırken, şirket bir önceki yılın aynı döneminde ise 1,07 milyar TL net zarar ile açıklamıştı.

- ALCAR: Alarko Carrier, 4Ç23 finansal sonuçlarını 426 milyon TL net zarar ile açıkladı. Şirket, bir önceki çeyrek 2 milyon TL net kar, bir önceki yılın aynı döneminde ise 254 milyon TL net kar ile açıklamıştı.

- ASUZU: Anadolu Isuzu, Kiev Belediyesi/Ukrayna için açılan, ihale bedeli 18.6 milyon euro olan 12 metre dizel yakıtlı otobüs tedariği ve araçların bakımını içeren sözleşme imzaladı. Tutar, 12 aylık EUR bazlı gelirlerinin %3’üne tekabül ediyor.

Ekonomi ve Politika Haberleri

Saat 10:00’da şubat sanayi üretimi verileri açıklanacak

Şubat dış ticaret verileri sanayi üretiminin söz konusu ay içerisinde bir miktar toparlanma gösterebileceğini, ancak genel çerçevede zayıf bir resmi işaret etmeye devam edebileceğini ön plana çıkarıyor. Ara malları ithalatı şubat ayında %20 oranında yıllık düşüşü işaret ediyor. Bunun yanı sıra, şubat ayında 49,2’den 50,2 seviyesine çıkarak Haziran 2023’ten bu yana ilk defa 50 eşik değerin üzerine yükselen İSO İmalat PMI Endeksi de sanayi üretiminde söz konusu ay içerisinde kısmi bir toparlanma yasabileceğine ilişkin sinyaller veriyor. Ayrıca, Şubat 2023’te ülkemizde yaşanan deprem felaketi nedeniyle oluşan düşük baz etkisinin de bu ay sanayi üretimi üzerinde etkili olması beklenir.

- Türkiye’de büyüme iç talep dinamiklerinin etkisi ile güçlü kalmaya devam ederken, öte yandan artan maliyetler ve sıkılaşan finansal koşullar nedeniyle sanayi üretiminde ise zayıf seyir etkili oluyor. Yukarıda saydığımız faktörlerin etkisiyle şubat ayı verilerinde kısmi bir toparlanma eğilimi görmeyi beklemekle birlikte, bunun geçici bir iyileşme olmasını bekliyoruz. Arz / talep dengesindeki bozulma büyüme dinamiklerinin talep kaynaklı beslenmeye devam etmesine yol açarken, bu durum da enflasyonu körükleyen temel unsurların başında yer alıyor. İkinci yarı itibariyle iç talepte öngördüğümüz sönümlenme ile birlikte arz talep dengesinde talep lehine oluşan bozulmanın bir miktar dengelenebileceği, ancak sıkı finansal koşullar ve yüksek maliyetlerin etkisi çerçevesinde sanayi üretimi tarafındaki zayıf görünümün korunacağı beklentisindeyiz.

Bayram tatili nedeniyle bu hafta yurt içinde veri akışı zayıf olacak

Bayram tatili dolayısı ile bu hafta bugün açıklanacak olan sanayi üretimi verileri dışında takip edilecek önemli bir veri akışı bulunmuyor. Küresel tarafta ise Çin ve ABD’den gelecek olan enflasyon verileri ile Avrupa Merkez Bankası (ECB) toplantısı ön plana çıkıyor. Avrupa’da hızlı soğuyan ekonomiye rağmen enflasyon kazanımlarının çok daha belirgin olması ile birlikte ECB’nin Fed'den daha önce, 6 Haziran toplantısında faiz indirimlerine başlayacağı görüşümüzü koruyoruz. Bu çerçevede bu haftaki toplantıda ECB’den politika değişikliği beklememekle birlikte, faiz indirimlerine ilişkin piyasa ile kurulacak iletişim açısından gelecek açıklamaların önemli olmasını bekliyoruz. 8 – 12 Nisan haftasına ilişkin ekonomik veri takvimimizi linkte bulabilirsiniz.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Nisan ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 10.718 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 10.850 ve ardından 11.000 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde ise 10.550 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 10.350 puan seviyesi.

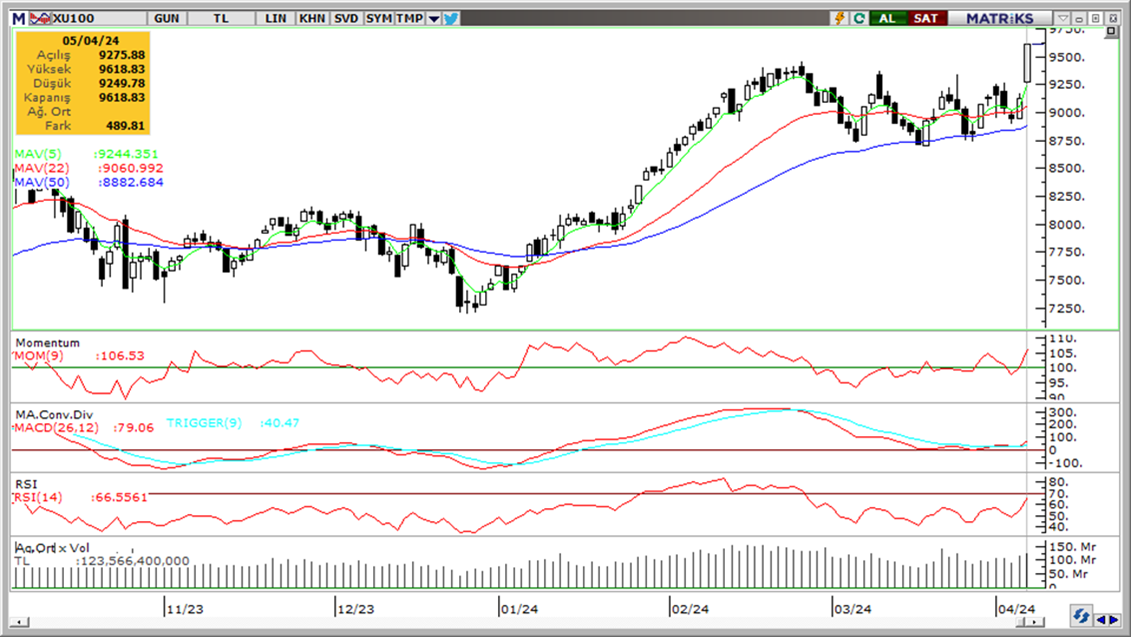

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

- Momentum (trendin ivmesini gösterir): 100 eşik değerinin üzerinde. Olumlu.

- MACD (orta vadeli trend göstergesi): MACD (26,12) yeniden ALIM sinyali üretti. BIST’teki hızlı yükselişe karşın MACD’nin geriden gelen ve ağır hareket eden bir gösterge olduğunu hatırlatalım. Olumlu.

- RSI (trendin gücünü gösterir): Son iki işlem günü gerçekleşen hızlı yükselişle aşırı alım bölgesine yöneldi. Aşırı alım bölgesi, fiyatların riskli bölgeye geldiğini değil, piyasanın gücünü gösterir. Olumlu.

- Hareketli Ortalamalar: Endeks 5-g, 22-g ve 50-g hareketli ortalamalarının üstünde. Olumlu.

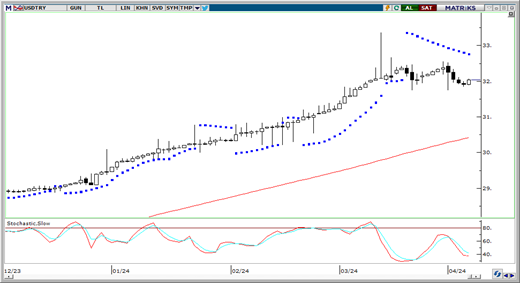

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Yerel seçimlerin ardından geçtiğimiz haftayı dolar karşısında yükselişle tamamlayan Türk lirasının GoÜ para birimleri arasında olumlu ayrıştığını takip ettik. Yeni haftaya başlarken kurda 32 seviyesi civarında dalgalı bir seyrin ön planda olduğunu izliyoruz. Teknik göstergelerin ürettikleri sinyaller doğrultusunda USDTRY paritesinde kısa vadeye ilişkin 30 – 33 bandını ön plana çıkarmaya devam ediyoruz. Seçimlerin ardından önceki haftalarda artan bireysel döviz talebinin dengelenmesini ve kurdaki volatilitenin azalmasını beklemekteyiz.

EUR/USD

Bu hafta Avrupa Merkez Bankası (ECB) toplantısından gelecek olan mesajlar kısa vadeli yön açısından belirleyici olacak. Avrupa’da hızlı soğuyan ekonomiye rağmen enflasyon kazanımlarının çok daha belirgin olması ile birlikte ECB’nin Fed’den daha önce, 6 Haziran toplantısında faiz indirimlerine başlayacağı görüşümüzü koruyoruz. Hafta içerisinde 1,0875’ten geçen 100 GHO’yu takip edeceğiz, zira yukarı yönlü hareketin devamlılığı açısından bu seviyenin aşılması önem arz ediyor. Aşağıda ise 1,0830’dan geçen 50 GHO, 1,0820 ve 1,0760 destek konumunda.

XAU/USD

ABD 10 yıllıklarındaki yükseliş hareketlerinde önemli bir düşüş tepkisi vermeyen ons altında jeopolitik risklerin tampon görevi gördüğü, öte yandan getirirlerde izlenen geri çekilmelere ise hızlı yükseliş reaksiyonlarının olduğunu görmekteyiz. Son çeyreğe doğru faiz indirimlerinin başlaması ile birlikte söz konusu hareketin daha da besleneceği bir düzlemin ön plana çıkmasını bekliyoruz. Bu çerçevede altında yükseliş hikayesinin henüz sona ermediği görüşündeyiz. Teknik göstergeler kısa vadede 2.250$ – 2.350$ bandının etkili olabileceğini işaret ediyor.

XAG/USD

Yükseliş kanalı içerisindeki hareketini koruyan gümüşte, teknik göstergelerin ürettikleri sinyaller doğrultusunda kısa vadeye ilişkin olarak 25,50$ – 28$ bandını ön plana çıkarmaya devam ediyoruz. Kanalın üst sınırına denk gelen 28$ seviyesinin aşılması durumunda yükseliş eğiliminin hız kazanması beklenebilir. 28$ direncinin aşılması ve kanalın yukarı yönlü kırılması durumunda 28,30$ ve 28,50$ seviyeleri direnç olarak izlenecek. Hedef işlem aralığımızın alt sınırı olan 25,50$ öncesinde ise 27$, 26,75$, 26,35$ ve 26$ seviyeleri ara destek konumunda.