12.03.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 722 KBGüne Başlarken

Günaydın. Fitch kararı sonrasında BIST’te hacim ve derinlik bulan yabancılar kar satışları tarafında daha aktif kalırken, dünkü satışların bugün hız kesmesini bekliyoruz. PPK’nın gelecek hafta gerçekleşecek toplantısından faiz artırım beklentilerinin seslendirilmesi de dün BIST’te zirve fiyatlardan gelen satışlarda kısmen etkili oldu, ancak bizim baz senaryomuzda PPK’dan faiz artırımı yok, ancak faiz indirim takvimi ileriye ötelenebilir. XU100 için dirençler 9250 ve 9370, destekler 9090 ve 8950. Günün ajandasında içeride sanayi üretimi ve cari denge, dışarıda ise ABD TÜFE verileri takip edilecek. Türkiye 5 yıllık CDS’leri güne 321 baz puanla düne göre çok hafif aşağıda başlıyor. Burada, primler 300 baz puan altına inmediği sürece stresin devam edeceğini, 300 baz puan altında ise XBANK hisselerinin biraz daha rahatlayacağını düşünüyoruz. Haftaya gerçekleşecek PPK sonrası görünüm biraz daha netleşebilir.

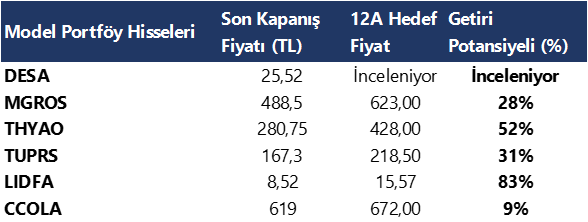

Model Portföy

Günlük Teknik Analiz Bazlı Hisse Önerileri

Ekonomi ve Politika Haberleri

Cari dengenin ocak ayında 2,5 milyar dolar açık vermesini bekliyoruz

Ocak ayına ilişkin ödemeler dengesi istatistikleri bugün saat 10:00’da açıklanacak. Cari işlemler dengesinin ocak ayında 2,5 milyar dolar açık vermesini bekliyoruz. Foreks Haber Anketi sonuçlarına göre piyasanın ocak ayına ilişkin cari açık medyan tahmini ise 2,55 milyar dolar ile kurum beklentimize paralel bir yeri işaret ediyor.

- 2024 yılına ilişkin cari açık beklentimiz 33 milyar dolar düzeyinde bulunuyor. Önümüzdeki dönemde küresel enerji fiyatlarındaki gelişmelerin yanı sıra yurt içinde talep dinamiklerinde gözlemlenebilecek yavaşlamanın boyutu cari açıktaki iyileşmenin seyri açısından önemli olacak.

Saat 10:00’da ocak sanayi üretimi verileri açıklanacak

Ocak dış ticaret verilerinde yıllık bazda %29’luk düşüş kaydeden ara malları ithalatı, sanayi üretiminin söz konusu ay içerisinde zayıf bir resmi işaret etmeye devam edebileceğini ortaya koydu.

- Sanayi üretimindeki zayıf seyrin devamını beklemekle birlikte, öte yandan öncü veriler bu yılın ilk çeyreğinde iç talep ve ekonomik aktivitenin güçlü kalmayı sürdürebileceğini ortaya koyuyor.

- Buna göre İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI verisi ocak ayında 47,4 seviyesinden 49,2 seviyesine yükselirken, İSO Türkiye İhracat İklim Endeksi ocak ayında bir önceki ayki 49,7 seviyesinden 50,6 seviyesi üzerine yükselerek son altı aydır ilk kez 50 eşik değerin üzerinde gerçekleşti.

- Arındırılmamış Reel Kesim Güven Endeksi (RKGE) ise ocak ayında 99,1 seviyesinden 100,9 seviyesine iyileşme kaydederken, mevsim etkilerinden arındırılmış endeksin ise 103,4 seviyesinden 102,9 seviyesine gerilediği takip edildi.

Hazine bugün iki ihale düzenleyecek

Hazine ve Maliye Bakanlığı bugün 6 yıl vadeli değişken faizli ve 10 yıl vadeli sabit kuponlu iki tahvil ihalesi düzenleyecek. Dün gerçekleşen 13 ay vadeli kuponsuz ve 4 yıl vadeli TLREF’e tahvil ihalelerinde Hazine ROT satışlar dahil piyasalardan toplam 12,8 milyar TL borçlandı. Hazine mart ayında 94,6 milyar TL’lik itfası karşılığında piyasalardan toplam 131,8 milyar TL’lik iç borçlanma gerçekleştirmeyi planlıyor – iç borç çevirme oranı %139 olarak planlanıyor.

İşsizlik oranı ocak ayında %9,1’e yükseldi

Mevsimsel etkilerden arındırılmış işsizlik oranı ocak ayında %8,9 seviyesinden %9,1’e sınırlı bir yükseliş kaydetti. Daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı ise önceki aya göre 1,8 puan artarak %26,5’e yükseldi ve Mayıs 2021’den bu yana en yüksek seviyesine çıktı. Verinin detayını incelediğimizde zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranının %16,4’ten %18,2’ye, işsiz ve potansiyel işgücünün bütünleşik oranının ise %18’den %18,3’e yükseldiği gözleniyor. Manşet verideki görece yatay görünüme rağmen âtıl işgücü oranında devam eden artışın işgücü piyasasına yönelik olumsuz bir sinyal niteliğinde olduğunu ifade edebiliriz.

Şirket ve Sektör Haberleri

AVPGY (-) – Avrupakent GYO, 4Ç23 finansal sonuçlarını 636 milyon TL net zarar ile açıkladı. Şirket, bir önceki çeyrek 370 milyon TL net kar, bir önceki yılın aynı döneminde ise 2,34 milyar TL net kar ile açıklamıştı.

CLEBI (Nötr) – Çelebi, 4Ç23 finansal sonuçlarını 405 milyon TL net kar ile açıkladı. Açıklanan net kar, çeyreklik bazda %40 daralırken, yıllık bazda ise %150 oranında arttı.

DOKTA (+) – Döktaş Döküm, 4Ç23 finansal sonuçlarını 385 milyon TL net kar ile açıkladı. Şirket, bir önceki çeyrek 97 milyon TL net zarar, bir önceki yılın aynı döneminde ise 11 milyon TL net zarar ile açıklamıştı.

EREGL – Ereğli, geri alım programı için ayrılan 1 milyar TL’ye ek 3 milyar TL fon ile toplamda geri alım için ayrılan fonu 4 milyar TL düzeyine yükseltti. Ek olarak şirket, 6 Şubat depremi nedeniyle bağlı ortaklığı ISDMR’in sigorta kapsamında tahsil ettiği 100 milyon USD’ye ek 105 milyon USD daha tahsil edilmesine yönelik anlaşma sağladı.

JANTS – Jantsa, %693 oranında bedelsiz sermaye arttırımı ile mevcut sermayesini 88 milyon TL’den 700 milyon TL’ye yükseltme kararı aldı.

ULKER (+) – Ülker, 4Ç23 finansal sonuçlarını 2,72 milyar TL net kar ile piyasa beklentisinin %92 üzerinde açıkladı. Açıklanan net kar, çeyreklik bazda %87, yıllık bazda %17 arttı.

TATGD (-) – Tat Gıda, 4Ç23 finansal sonuçlarını 281 milyon TL net zarar ile açıkladı. Şirket, bir önceki çeyrek 21 milyon TL net kar ile açıklarken, bir önceki yılın aynı döneminde ise 377 milyon TL net zarar ile açıklamıştı.

AKBNK – Akbank, pay başına brüt 1,92 TL temettü dağıtma kararı aldı. Temettü verimi %4,49 düzeyinde.

AKGRT (+) – Ak Sigorta, şubat ayı brüt prim üretimi verilerini bir önceki yıla göre %183 oranında artışla 2,7 milyar TL düzeyinde açıkladı. 2024 yılında toplam brüt prim üretimi, bir önceki yılın aynı dönemine göre %114 oranında 5,4 milyar TL düzeyinde gerçekleşti.

AKMGY – Akmerkez GYO, pay başına brüt 7,77 TL temettü dağıtma kararı aldı. Temettü verimi %3,24 düzeyinde.

KCAER – Kocaer Çelik, Aliağa A1 fabrika yatırımlarının tamamlandığını ve fabrikadaki planlı duruşun sona erdiğini açıkladı.

GESAN – Girişim Elektrik, 4,7 milyon EUR tutarında sözleşme imzaladı. Tutar, 12 aylık EUR bazlı gelirlerinin %1,5’ine tekabül ediyor.

ISGSY – İş Girişim Sermayesi, iştirakinden 20 milyon TL temettü ödemesi alacağını açıkladı.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

VİOP 30 Teknik Analiz

Nisan ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 10.190 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 10.300 ve ardından 10.450 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde ise 9.950 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 9.850 puan seviyesi.

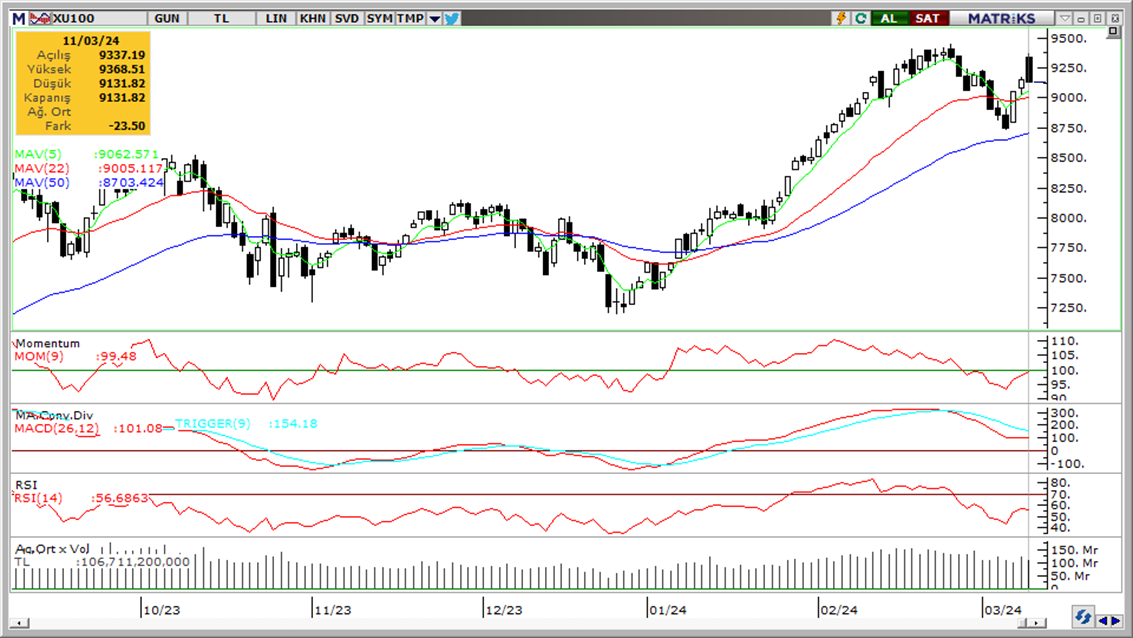

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

Momentum (trendin ivmesini gösterir): 100’ün altında ancak 100’e geri dönüş eğilimi ile momentumda iyileşme görüyoruz.

MACD (orta vadeli trend göstergesi): Satım bölgesinde, ancak burada da dengelenme var. MACD ağır hareket eden bir gösterge olduğundan piyasalara hızlı tepki gelen dönemlerde geride kalabiliyor.

RSI (trendin gücünü gösterir): “nötr” bölgede devam ediyor, ancak yönü yukarı.

Hareketli Ortalamalar: 50-g basit ve üssel hareketli ortalamalardan gelen tepki devam ediyor. XU100 endeksi, Cuma günü gelen alımlarla 5, 10 ve 22-g hareketli ortalamalarının da üzerinde.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Dolar endeksi haftanın ilk işlem gününde görece dar bir bantta işlem görürken, GoÜ para birimleri genelinde ise karışık bir resmin ön plana çıktığı takip edildi. En alt sıralarda yer almaya devam eden Türk lirası ise dolar karşısında %0,3’lük değer kaybı yaşayarak en zayıf performans gösteren üçüncü GoÜ para birimi konumunda yer aldı. Bununla birlikte dün 32 seviyesini aşan kur, günü 32,0285 seviyesinden tamamladı. Türkiye 5 yıllık CDS primi ise 320,98 baz puanla yatay bir seyir izledi. Teknik göstergeler kurda kısa vadeye ilişkin olarak 30 – 33 bandını ön plana çıkarmaya devam ediyor.

EUR/USD

Kısa vadeli yükseliş kanalı içerisindeki hareketine devam eden EURUSD paritesi haftanın ilk işlem gününü 1,0927 seviyesinden düşüşle tamamladı. Teknik göstergelerin ürettikleri sinyaller doğrultusunda paritenin kısa vadede kanal sınırlarının geçtiği 1,0850 – 1,10 seviyeleri arasında işlem görmesini beklemekteyiz. Şubat ayı ortasından bu yana etkili olan yükselişin devamı için kanal direncine denk gelen 1,10 seviyesinin aşılması önem arz ediyor. 1,0850 seviyesi öncesinde ise 1,0915 ve 1,0875 seviyeleri kısa vadeli destek konumunda yer oluyor.

XAU/USD

Haftanın ilk işlem gününde kazançlarını koruyan ons altında güçlü görünümün sürdüğünü izliyoruz. Alternatif getirilerde faiz indirim sürecine yaklaşıldıkça düşüş eğiliminin belirginleşeceğine yönelik beklentimiz doğrultusunda altındaki güçlü seyrin devamını bekliyoruz. Teknik göstergelerin ürettikleri sinyaller de bu beklentimizi doğrular nitelikte. Rekor yüksek seviyelerde hareket eden altında önemli bir direnç bulunmamakla birlikte, teknik göstergeler psikolojik bir seviye olan 2200$ seviyesinin kısa vadeli hedef konumunda yer alabileceğini işaret ediyor.

XAG/USD

Dolar endeksi ve alternatif getirilerde hızlanan düşüş eğilimi ile birlikte yaklaşık son üç ayın zirvesine yükselen gümüş fiyatlarında kazançların korunduğunu takip ediyoruz. Geçtiğimiz hafta önemli hareketli ortalamaları ve kısa vadeli düşüş kanalını yukarı yönlü kıran gümüşte teknik göstergeler yükseliş eğiliminin devamını işaret ediyor. Yukarı yönlü hareketin sürmesi durumunda ilk olarak 24,50$ direnci, ardından ise 24,80$ ve 25$ dirençleri takip edilecek. Geri çekilmelerde ise 24,30$, 24 $ ve 23,80$ seviyeleri destek konumunda.

Pay Alım Satım Tablosu

Pay Alım Satım Tablosu

Alıcı | Satıcı | Şirket | Türü | # lot | İşlem Fiyatı (TL) | İşlem sonrası sermaye içindeki payı |

SEYFİ ÖNAY | EUKYO | Piyasa | 20.000 | 19,73 | 9.43% | |

MUSTAFA SARIOĞLU | LKMNH | Piyasa | 24.951 | 67,35 | 3.71% | |

KOZAL | KOZAA | Piyasa | 400.000 | 52,95 | 2.55% | |

KOZAL | IPEKE | Piyasa | 200.000 | 44,00 | 2.49% | |

GEDIK | GEDIK | Geri Alım | 149.342 | 15,04 | 0.23% | |

AHGAZ | AHGAZ | Geri Alım | 300.000 | 13,14 | 0.51% | |

MAGEN | MAGEN | Geri Alım | 200.400 | 14,69 | 9.64% | |

ENERY | ENERY | Geri Alım | 14.660 | 148,16 | 0.72% | |

ESEN | ESEN | Geri Alım | 228.250 | 20,95 | 1.11% | |

MPARK | MPARK | Geri Alım | 30.000 | 172,60 | 9.38% | |

NATEN | NATEN | Geri Alım | 11.200 | 58,80 - 59,20 | 0.46% |

{kind=link}

{kind=link}