01.03.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 815 KBPiyasalar Açılmadan Önce Bilinmesi Gereken 3 Şey

- ABD’den dün gelen ocak ayı PCE enflasyon verileri piyasa beklentilerine paralel gerçekleşti.

- Ocak PCE verilerinin ABD’de istikrarlı bir şekilde gerilemeye devam eden enflasyon görünümünü yansıtması ile birlikte ABD 10 yıllık tahvil faizi %4,32 seviyesinden %4,23 seviyesi altına hızlı bir düşüş gerçekleştirirken, ons altın ise ABD 10 yıllıklarındaki gerilemeye paralel olarak 2050$ seviyesine tırmandı.

- Asya seansında Çin’den gelen resmi PMI verileri beklentilerin üzerinde bir resmi işaret etti.

Göstergeler

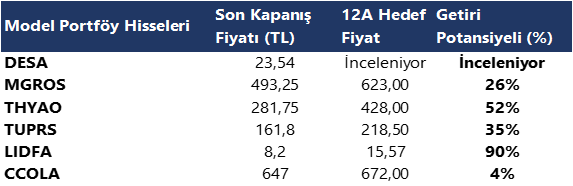

Model Portföy

Günlük Teknik Analiz Bazlı Hisse Önerileri

Ekonomi ve Politika Haberleri

Türkiye ekonomisi 2023’te %4,5 büyüme kaydetti

GSYİH 2023 yılının dördüncü çeyreğinde yıllık %4 oranında yükseliş gösterirken, kurum beklentimiz olan %3,8’in ve medyan tahmin olan %3,6’nın üzerinde gerçekleşti. Böylece 2023 yılında GSYİH %4,5 oranında yıllık büyüme kaydetmiş oldu. Mevsimsel etkilerden arındırılmış bir önceki çeyreğe oranla büyüme ise %1 oldu. Alt kalemlere bakıldığında yine iç tüketimin öne çıktığını görmekteyiz.

4Ç23 GSYİH büyüme verilerine harcamalar tarafından bakıldığında;

- Yılın son çeyreğinde büyümeye ana katkının yine özel tüketim harcamaları tarafında geldiği takip ediliyor. Üçüncü çeyreğe kıyasla özel tüketimdeki artışın hafif azaldığı, ancak güçlü kalmaya devam ettiğini izliyoruz. Buna göre özel tüketim harcamaları 4Ç23’te %9,3 oranında artarken, 2023 toplamında ise yıllık özel tüketim harcamalarındaki artış %13 olarak gerçekleşti.

- Kamu tüketiminin GSYİH üzerindeki etkisinin ise son çeyrek itibariyle sınırlandığını gözlemliyoruz. Bu çerçevede devletin nihai tüketim harcamaları 2023 yılının son çeyreğinde %1,7 artış gösterirken, önceki çeyrekte gözlemlenen %7,6’lık yükselişe göre daha sınırlı bir katkıyı işaret etti.

- Yatırımlar tarafında ise kurum tahminlerimizin üzerinde bir performans göze çarpıyor. Yıllık %10,7 oranında yükseliş kaydeden yatırımların alt kalemlerine bakıldığında inşaat yatırımlarında %7,5 oranında bir yıllık yükseliş yaşandığı, makine teçhizat yatırımlarındaki yıllık yükselişin ise %14 olduğu takip edildi.

- Diğer taraftan net ihracat katkısının zayıflamaya devam ettiği ve 4Ç23’te yıllık bazda %0,2’lik oldukça sınırlı bir artış gösterdiği takip edildi. Özellikle Euro Bölgesi genelinde aktivite kaybının devam etmesi ile birlikte ihracat kanadında büyüme kaybı temasının sürdüğünü izliyoruz.

Üretim tarafından baktığımızda;

- İmalat sektöründeki büyümenin 2023 yılının son çeyreğinde gerilediği ve burada yıllık %1,8 oranında bir büyüme kaydedildiği izlendi. Hizmet sektörü ise yılın son çeyreğinde %3 oranında bir artış gösterdi.

2024 yılı büyüme beklentimiz %3 seviyesinde. Yıl sonu beklentilerimizdeki ana senaryo enflasyonun ve büyümenin hız kestiği bir tema olsa da bu yılın ilk çeyreğinde büyüme dinamiklerini güçlü seyretmeyi sürdürmesini ve söz konusu temanın yılın özellikle ikinci yarısı itibariyle ön plana çıkmasını bekliyoruz.

Saat 10:00’da İSO Türkiye Şubat İmalat PMI açıklanacak

Öncü veriler, yeni yılın ilk aylarında da ekonomik aktivitenin güçlü bir seyir izlediğinin sinyalini veriyor. Şubat ayına ilişkin açıklanan Reel Kesim Güven Endeksi (RKGE) ve Kapasite Kullanım Oranı (KKO) veriler de bu görünümün devam ettiğinin sinyalini verdi. Arındırılmamış Reel Kesim Güven Endeksi (RKGE) şubat ayında 100,9 seviyesinden 101,5 seviyesine yükselerek ekim ayından bu yana en yüksek seviyesine ulaşırken Kapasite Kullanım Oranı (KKO) şubat ayında %76,2 seviyesinden %76,4 seviyesine çıktı. Bu çerçevede şubat ayına ilişkin öncü göstergelerin güçlü aktivitenin devamına ilişkin sinyal üretip üretmediği ve şubat PMI verisinin de faaliyet koşulları açısından ortaya koyacağı resim yakından takip edilecek.

Hatırlanacağı üzere İstanbul Sanayi Odası (İSO) İmalat PMI ocak ayında 47,4 seviyesinden 49,2 seviyesine yükselmiş ve imalat aktivitesindeki daralmanın hız kestiğine işaret etmişti. İSO Türkiye İhracat İklim Endeksi de ocak ayında bir önceki ayki 49,7 seviyesinden 50,6 seviyesi üzerine yükselerek son altı aydır ilk kez 50 eşik değerin üzerinde gerçekleşerek ihracat görünümündeki iyileşmeyi vurgulamıştı.

Hisse senedi piyasasında sınırlı yabancı satışı üst üste ikinci haftada da devam etti

16 – 23 Şubat haftasında yabancı yatırımcılar hisse senedi piyasasında net satıcı konumunda yer alırken, bono piyasasında ise sınırlı bir yabancı alımı gerçekleşti. Buna göre söz konusu hafta içerisinde hisse senedi piyasasında 98 milyon dolarlık bir yabancı satışı, bono tarafında ise repo işlemleri hariç net 28,6 milyon dolarlık bir yabancı alımı görüldü. Son bir sene içerisindeki kümülatif veriye baktığımızda hisse senedi piyasasında toplam 2,1 milyar dolar, bono piyasasında ise repo işlemleri hariç toplam 2,35 milyar dolarlık bir yabancı girişi görülüyor.

16 – 23 Şubat haftasında yerleşiklerin DTH’larında 1,12 milyar dolarlık güçlü bir yükseliş yaşanırken, DTH’larda önceki hafta görülen düşüşün tamamının geri alındığı takip ediliyor. Verinin detayını hesapladığımızda ise artışın büyük ölçüde kurumlar kaynaklı olduğunu görüyoruz. Bu çerçevede söz konusu hafta içerisinde kurumlar DTH’ları 890 milyon dolar, hane halkı DTH’larının ise 230 milyon dolar yükseliş kaydetmiş durumda. Aynı hafta içinde kıymetli maden mevduat hesaplarında ise 23 milyon dolarlık sınırlı bir yükseliş yaşanırken, söz konusu yükselişin tamamı hane halkı kıymetli maden hesaplarındaki artıştan kaynaklandı. Özetle, 16 – 23 Şubat haftasında yerleşiklerin altın dahil DTH hesaplarında fiyat etkisinden arındırılmış olarak nette 1,14 milyar dolarlık bir yükseliş gerçekleşti.

Ayrıntılı rapor için tıklayınız.

SAMEKS Bileşik Endeksi şubat ayında 50,6 seviyesine geriledi

MÜSİAD tarafından hazırlanan SAMEKS (Satınalma Müdürleri Bileşik Endeksi) Bileşik Endeksi şubat ayında aylık bazda 0,7 puan gerileyerek 50,6 seviyesine indi. SAMEKS İmalat Endeksi 4,3 puanlık düşüşle 49,9 seviyesine inerken, SAMEKS Hizmet Sektörü Endeksi ise aylık bazda 0,1 puanlık sınırlı bir artışla 49,7 seviyesinde gerçekleşti.

- Veri ile birlikte açıklanan notta imalat sektörü genelinde gözlenen yavaşlamada önceki aya göre 8,5 puan gerileyerek 47,7’ye inen yeni sipariş alt endeksinin etkili olduğu ifade edilirken, buna bağlı olarak üretim alt endeksinin de 4,6 puanlık düşüşle 45,5 seviyesine indiği belirtildi.

- Hizmet sektörüne ilişkin ise satın alım alt endeksinin önceki aya göre 1,3 puan artış kaydederek 66,8 seviyesine yükseldiği, öte yandan iş hacmi alt endeksinin ise 1,6 puanlık artışına karşın 43,6 seviyesinde gerçekleşerek hizmet sektöründe durağan görüntünün sürdüğüne işaret ettiği belirtildi.

Hazine 3 aylık (Mart – Nisan – Mayıs) İç Borçlanma Stratejisi açıklandı

Açıklanan programa göre Hazine mart ayında 94,6 milyar TL’lik itfası karşılığında piyasalardan toplam 131,8 milyar TL’lik iç borçlanma gerçekleştirmeyi planlıyor – iç borç çevirme oranı %139 olarak planlanıyor.

Şirket ve Sektör Haberleri

ALCTL – Alcatel, 4Ç23 finansal sonuçlarını 256 milyon TL net zarar ile açıklamıştır. Şirket, bir önceki çeyrekte 84 milyon TL kar, bir önceki yılın aynı çeyreğinde ise 32 milyon TL net kar ile açıklamıştır.

BMSTL – BMS Birleşik Metal, 4Ç23 finansal sonuçlarını 80 milyon TL net zarar ile açıklamıştır. Şirket, bir önceki çeyrek 20 milyon TL net kar, bir önceki yılın aynı çeyreğinde ise 37 milyon TL net kar ile açıklamıştır.

GLCVY – Gelecek Varlık Yönetimi, 4Ç23 finansal sonuçlarını 338 milyon TL net kar ile açıklamıştır. Açıklanan net kar, çeyreklik bazda %108, yıllık bazda %43 artmıştır.

ISGSY – İş Girişim Sermayesi, 4Ç23 finansal sonuçlarını 558 milyon TL net kar ile açıklamıştır. Şirket, bir önceki çeyrek 3 milyon TL net kar ile açıklarken, bir önceki yılın aynı çeyreğine göre ise %39 oranında azalmıştır.

KOPOL – Koza Polyester, 4Ç23 finansal sonuçlarını 12 milyon TL net zarar ile açıklamıştır. Şirket, bir önceki çeyrek 119 milyon TL net kar, bir önceki yılın aynı çeyreğinde ise 133 milyon TL net kar ile açıklamıştır.

OYAYO – Oyak Yatırım, 4Ç23 finansal sonuçlarını 44 milyon TL net zarar ile açıklamıştır. Şirket, bir önceki çeyrek 15 milyon TL net kar ile açıklarken, bir önceki yılın aynı çeyreğinde ise 15 milyon TL net zarar ile açıklamıştır.

ANHYT – Anadolu Hayat, pay başına brüt 2,32 TL temettü ödeme kararı almıştır. Temettü verimi %4,81 düzeyindedir.

ARDYZ - ARD Yazılım, TÜRKSAT ile 28 Aralık 2023 tarihinde imzalanan sözleşme tutarının revize edilerek 604,9 milyon TL’ye yükseltildiğini açıklamıştır.

CWENE – CW Enerji, 1,16 milyon USD tutarında sözleşme imzalamıştır. Bu tutar, 12 aylık USD bazlı gelirlerinin %0,3’üne tekabül etmektedir.

EKGYO – Emlak Konut, 3,34 milyar TL tutarında sözleşme imzalamıştır. Bu tutar, 12 aylık gelirlerinin %24’üne tekabül etmektedir.

KARSN – Karsan, Hollanda Rotterdam Belediyesi ile 2 adet 8 metre otonom e-ATAK araç satışı sözleşmesini imzalamıştır.

KCAER – Bir Kocaer Çelik ortağı, 12,5 milyon adet payın borsada işlem gören tipe dönüşümü için başvuruda bulunmuştur.

MEKAG – Meka Beton, 720 bin EUR tutarında sözleşme imzalamıştır.

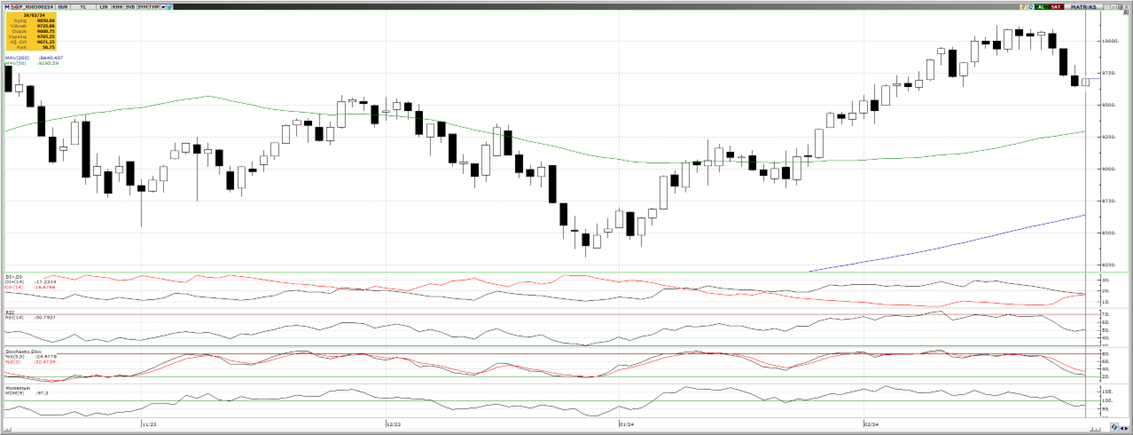

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

VIOP30 Teknik Analiz

Şubat ayı VIOP 30 endeks kontratı, son işlem gününde 9.705 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 9.831 ve ardından 9.958 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde ise 9.579 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 9.453 puan seviyesi.

Günlük İşlemler

Kümülatif İşlemler

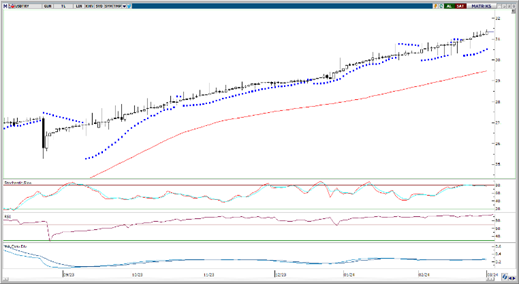

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

Borsa İstanbul'da BIST 100 endeksi, dün %1,45 oranında artışla 9.193,69 seviyesinde günü tamamladı. En düşük 9.089,18 ve en yüksek 9.214,59 puanı test eden endekste, toplam işlem hacmi 145,6 milyar lira olarak kaydedildi. Sektörel bazda değerlendirmelerde, menkul kıymet yatırım ortaklıkları %5,80 ile en fazla değerlenen sektör olurken, metal ana sanayi %0,81 düşüşle tek kaybeden sektör olarak öne çıktı. Bankacılık endeksi %1,35, holding endeksi %1,02 artış gösterdi. Ayrıca, mali endeks %1,20, hizmetler endeksi %2,16, sanayi endeksi %1,48 ve teknoloji endeksi %1,48 değer kazandı. BIST 100 içindeki hisselerden 79'u değer kazanırken, 19'u değer kaybetti. En çok işlem gören hisseler arasında Ereğli Demir Çelik, Türk Hava Yolları, Pegasus Hava Taşımacılığı, Koza Altın İşletmeleri ve Coca Cola İçecek yer aldı. Bugün BIST 100 endeksinde yukarı yönlü hareketlerde ilk olarak 9.300 direnç puan seviyesini ve ardından 9.380 direnç puan seviyesini takip edeceğiz. Olası aşağı yönlü hareketlerde ise 9.100 puan seviyesi ilk destek noktamızı oluştururken, ana destek noktamız 9.000 puan seviyesi oluşturacak.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

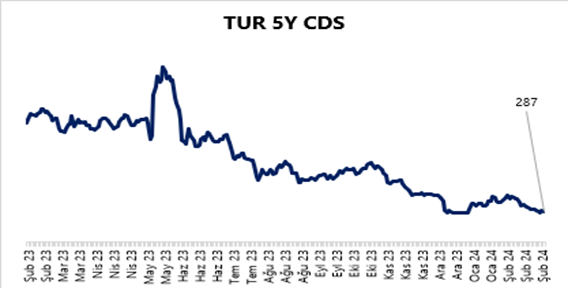

Dün GoÜ para birimleri genelinde alış ağırlıklı bir resim ön plana çıkarken, Türk lirasının ise dolar karşısında %0,07’lik sınırlı bir değer kaybı ile görece yatay seyrettiği takip edildi. Kademeli yükseliş hareketine devam eden USDTRY paritesi ise günü 31,23 seviyesinin hemen üzerinden tamamladı. Risk pirimi cephesinde ise Türkiye 5 yıllık CDS primi 300 baz puanın altında kalmaya devam ederek 289,82 baz puandan günü tamamladı. 290,66 baz puandan 387,08 baz puana indi. Teknik göstergeler kurda kısa vadeye ilişkin olarak 30 – 33 bandını ön plana çıkarmaya devam ediyor.

EUR/USD

Dün 100 GHO altına inen EURUSD partisinde bugün itibariyle 1,0825 seviyesinden geçen bu ortalamanın direnç haline dönüştüğünü takip ediyoruz. Kısa vadeli görünümde paritenin yeniden bu ortalama üzerine çıkıp çıkmayacağını izleyeceğiz. Paritenin 100 GHO altında kalmaya devam etmesi durumunda yaklaşık son iki haftadır etkili olan yükseliş çabasının güç kaybetmesi ve yeniden 1,08 altına bir dönüş yaşanması beklenebilir. 1,0825’ten geçen 100 GHO üzerinde 1,0875 direnci bulunurken, aşağıda 1,0760 seviyesi destek konumunda yer alıyor.

XAU/USD

Ocak PCE verilerinin ardından ABD 10 yıllık tahvil faizi %4,32 seviyesinden %4,23 seviyesi altına hızlı bir düşüş gerçekleştirirken, ons altın ise ABD 10 yıllıklarındaki gerilemeye paralel olarak 2050$ seviyesine tırmandı. Dünkü yükselişi ile birlikte kısa vadeli düşüş kanalını yukarı yönlü kıran ons altında, teknik göstergelerin ürettikleri sinyaller doğrultusunda yükseliş eğiliminin devamını bekliyoruz. Fed’in faiz indirim sürecine yaklaşıldıkça ABD 10 yıllıklardaki gerilemenin ve ons altındaki yukarı yönlü hareketin hız kazanabileceği görüşündeyiz.

XAG/USD

Teknik göstergelerin ürettikleri sinyaller doğrultusunda gümüşün kısa vadede 22$ desteği üzerinde tutunabileceği ve 22$ – 23,50$ bandında bir seyir izleyebileceğine ilişkin görüşümüzü sürdürüyoruz. Bugün itibariyle 23$ seviyesinden geçen 50 GHO, 23,20$ seviyesinden geçen 100 GHO ve 23,30$ seviyesinden geçen 200 GHO yukarıda önemli bir direnç bölgesi oluşturuyor. Yükselişlerin istikrar kazanabilmesi için önemli hareketli ortalamaların oluşturduğu bu direnç bölgesinin yukarı yönlü kırılması önem arz ediyor.

Pay Alım Satım Tablosu

Pay Alım Satım Tablosu

Alıcı | Satıcı | Şirket | Türü | # lot | İşlem Fiyatı (TL) | İşlem sonrası sermaye içindeki payı |

AHMET BAKİ ÇAVUŞOĞLU | OYAYO | Piyasa | 28.000 | 32,10 - 32,70 | 5.85% | |

BANK OF AMERICA CORPORATION | SMART | Piyasa | 1.142.376 | 60,95 - 66,80 | 7.40% | |

PA1 | PSGYO | Piyasa | 10.203.886 | - | 5.32% | |

NUSRET ALTINBAŞ | DERHL | Piyasa | 806.746 | 13,07 - 13,65 | 10.41% | |

DOHOL | DOHOL | Geri Alım | 575.000 | 13,51 | 1.47% | |

MPARK | MPARK | Geri Alım | 27.500 | 177,86 | 9.27% | |

AHGAZ | AHGAZ | Geri Alım | 400.000 | 13,25 | 0.40% | |

ENERY | ENERY | Geri Alım | 30.026 | 147,92 | 0.61% | |

MAGEN | MAGEN | Geri Alım | 1.620.000 | 15,78 | 8.93% |

{kind=link}

{kind=link}