{kind=link}

{kind=link}

25.01.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 837 KBPiyasalar Açılmadan Önce Bilinmesi Gereken 3 Şey

- Almanya'da ocak ayında ilişkin öncü PMİ verileri imalat sektöründe iyileşme görüntüsü sergiledi.

- TCMB Para Politikası Kurulu toplantı kararı bugün saat 14.00'da açıklanacak.

- Avrupa Merkez Bankası'nın bugünkü toplantısında para politikasında bir değişikliğe gitmemesi bekleniyor.

Göstergeler

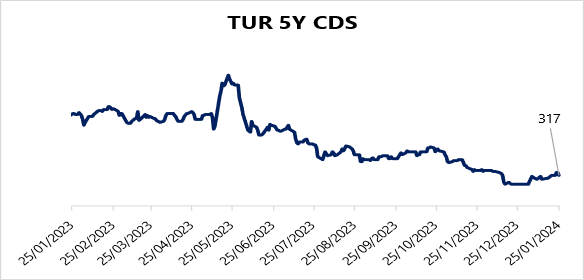

Türkiye 5 Yıllık Kredi Risk Primi

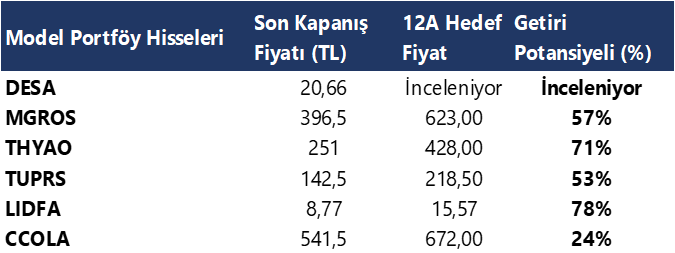

Model Portföy

Günlük Teknik Analiz Bazlı Hisse Önerileri

Ekonomi ve Politika Haberleri

Politika faizinin %45’e yükseltilmesini bekliyoruz

Para Politikası Kurulu (PPK) toplantı kararı bugün saat 14:00’da açıklanacak. Bugünkü toplantıda politika faizinin 250 baz puan artışla %45’e yükseltilmesini ve faiz artırım sürecinin sona ermesini bekliyoruz. Foreks Haber Anketi sonuçlarına göre piyasa beklentisinin de kurum beklentimize paralel olduğunu görmekteyiz.

- PPK’nın en son aralık ayı toplantı notunda “Kurul, dezenflasyonun tesisi için gerekli parasal sıkılık düzeyine önemli ölçüde yaklaşıldığını değerlendirerek parasal sıkılaştırma hızını yavaşlatmıştır. Kurul, parasal sıkılaştırma adımlarını en kısa zamanda tamamlamayı öngörmektedir. Fiyat istikrarının kalıcı tesisi için gerekli parasal sıkılığın ise gerektiği müddetçe sürdürüleceği değerlendirilmiştir” ifadesi ile ek faiz artırımına açık kapı bırakıldığını, ancak faiz artırım döngüsünün yakın zamanda tamamlanmak istendiği vurgusunun yinelendiğini takip etmiştik.

Saat 10:00’da ocak Reel Kesim Güven Endeksi ve Kapasite Kullanım Oranı verileri açıklanacak

Arındırılmamış Reel Kesim Güven Endeksi (RKGE) aralık ayında 100,2 seviyesinden 99,1 seviyesine gerilerken, mevsim etkilerinden arındırılmış endeksin ise 103,9 seviyesinden 103,4 seviyesine gerilediği takip edildi. Arındırılmamış veride endeks değerinin Mayıs 2019’dan bu yana en düşük düzeyi işaret ettiği görülüyor. Diğer yandan Kapasite Kullanım Oranı (KKO) aralık ayında %78 seviyesinden %77,5 seviyesine, mevsimsel etkilerden arındırılmış KKO ise %77,5 seviyesinden %77,3 seviyesine geriledi. Gelen öncü veriler, üçüncü çeyrekte kaydedilen güçlü büyümenin ardından yılın son çeyreğinde ekonomide daha ılımlı bir büyüme görünümünü işaret ediyor.

- Yılın son çeyreğine ilişkin gelen öncü verilerin büyümeye ilişkin yavaşlama sinyalleri verdiklerini görmekteyiz. Bu çerçevede üçüncü çeyrekte görülen yıllık %5,9’luk güçlü büyümenin ardından yılın son çeyreğinde daha ılımlı bir büyüme görünümü ile birlikte 2023 yılı büyümesinin %4 seviyesinde oluşmasını bekliyoruz. 2024 büyüme beklentimizi ise %3 seviyesinde bulunuyor.

Saat 14:30’da 12 – 19 Ocak haftasına ilişkin yabancı portföy hareketleri ve para & banka istatistikleri açıklanacak

2024 yılının ikinci haftasında, bir önceki hafta kaydedilen net çıkış sonrasında, hisse senedi ve bono piyasasında net yabancı alımı gerçekleşti. Buna göre 5 – 12 Ocak haftasında yabancı yatırımcılar hisse senedi piyasasında 157,4 milyon dolar, bono tarafında ise repo işlemleri hariç net 425 milyon dolarlık net alım gerçekleştirdiler. Son bir sene içerisinde hisse senedi piyasasında toplam 1,5 milyar dolar, tahvil piyasasında ise repo işlemleri hariç toplam 2,4 milyar dolarlık bir yabancı girişi görülüyor.

Para & banka istatistikleri cephesinde ise 5 – 12 Ocak haftasında yerleşiklerin DTH’larında 745 milyon dolarlık bir yükseliş gözlendi. Kurumlar DTH’ları 521 milyon dolar, hane halkı DTH’ları ise 224 milyon dolar arttı. Aynı hafta içinde kıymetli maden mevduat hesaplarında ise 181 milyon dolarlık bir yükseliş görüldü. Özetle, 2024 yılının ikinci haftasında yerleşiklerin altın dahil DTH hesaplarında fiyat etkisinden arındırılmış olarak net 926 milyon dolarlık güçlü bir artış yaşandı.

Şirket ve Sektör Haberleri

AHGAZ – Ahlatçı Doğal Gaz, ortalama 12,11 TL fiyattan yaklaşık 413 bin adet payın geri alımını gerçekleştirmiştir. İşlem sonucunda, sahip olunan payların sermayeye oranı %0,16 düzeyine yükselmiştir.

BANVT – Banvit, Rekabet Kurulu tarafınca Banvit’in de aralarında bulunduğu bazı kuruluşlar hakkında soruşturma başlatılmıştır.

DGNMO – Doğanlar Mobilya, toplamda 9,5 bin kWp kurulu güce sahip toplamda 4,23 milyon USD bedelinde GES yatırımının 6 ay içerisinde tamamlanacağını açıklamıştır.

KLSYN – Koleksiyon Mobilya, 114,5 milyon TL tutarında sözleşme imzalamıştır. Bu tutar, 12 aylık gelirlerinin yaklaşık %12,4’üne tekabül etmektedir.

KONTR – Kontrolmatik, %100 oranında bedelli, %125 oranında bedelsiz olmak üzere %225 oranında sermaye arttırımı ile sermayesini 200 milyon TL’den 650 milyon TL’ye yükseltme kararı almıştır.

MNDRS – Menderes Tekstil, iki bloktan oluşan Trademark Pi Bornova projesi için 2024 yılı Mayıs ayına kadar oturumun başlatılması beklenmektedir.

MPARK – Medical Park, ortalama 156,01 TL fiyattan 30,5 bin adet payın geri alımını gerçekleştirmiştir. İşlem sonucunda, sahip olunan payların sermayeye oranı %8,86 düzeyine yükselmiştir.

QUAGR – Qua Granit, ev tekstil ürünleri ve aksesuarları toptan ve perakende satışı sektöründe faaliyet göstermek üzere bir bağlı ortaklık kurulması kararı almıştır.

SISE – Şişecam, ortalama 47,23 TL fiyattan yaklaşık 115 bin adet payın geri alımını gerçekleştirmiştir. İşlem sonucunda, sahip olunan payların sermayeye oranı %1,78 düzeyine yükselmiştir.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

VIOP30 Teknik Analiz

Şubat ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 9.095 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 9.213 ve ardından 9.331 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 8.977 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 8.859 puan seviyesi.

Günlük İşlemler

Kümülatif İşlemler

Kaynak: Foreks FXPLUS/ Tacirler Yatırım

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

Dün Borsa İstanbul'da BIST 100 endeksi, günü %1,77 değer kazanarak 8.090,90 puandan tamamladı ve toplam işlem hacmi 89,3 milyar lira oldu. Önceki kapanışa göre mali endeks %2,46, sanayi endeksi %1,06, hizmetler endeksi %1,55, teknoloji endeksi %1,70 değer kazandı. Sektör endeksleri arasında en çok kazandıran %5,70 ile finansal kiralama faktoring, gerileyen tek endeks ise %1,01 ile menkul kıymet yatırım ortaklığı oldu. Bugün BIST 100 endeksinde yukarı yönlü hareketlerde ilk olarak 8.170 direnç puan seviyesini ve ardından 8.250 direnç puan seviyesini takip edeceğiz. Olası aşağı yönlü hareketlerde ise 8.000 puan seviyesi ilk destek noktamızı oluştururken, ana destek noktamız 7.930 puan seviyesi oluşturacak.

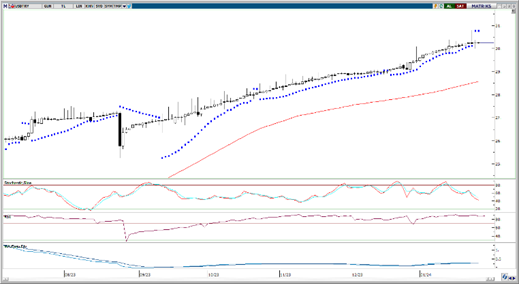

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

PPK’nın bugünkü toplantıda politika faizini 250 baz puan artırarak %45’e çekmesini bekliyoruz. Kararın TL üzerindeki etkisinin sınırlı kalmaya devam etmesi beklenebilir, ancak karar metninde yer alacak ifadeler yakından izlenecek. Dün gün içerisinde dalgalı bir seyir izleyen dolar endeksi günü düşüşle tamamlarken, GoÜ para birimleri genelinde alıcılı bir seyir izlendi. TL ise dolar karşısında %0,06 değer kazanırken, USDTRY paritesi ise günü 30,2463 seviyesinden sınırlı bir düşüşle tamamladı. Teknik göstergeler kurda yakın vadede 30 – 33 bandının etkili olabileceği işaret ediyor.

EUR/USD

Eylül 2023’ten bu yana sürdürdüğü yükseliş kanalını aşağı yönlü kıran paritede teknik göstergeler kanal kırılması sonrasında yükselişlerin sınırlı kalabileceğine ve düşüş eğiliminin 1,08 altını hedef alabileceğine işaret ediyor. Kısa vadede 50 GHO’nun geçtiği 1,0930 ve 100 GHO’nun geçtiği 1,0775 seviyeleri arasında bir hareketin ön planda olması beklenebilir. Kısa vadeli görünümde 1,0875, 1,0820 ve 1,0775 destek, yukarıda 1,0930, 1,0970 ve 1,10 direnç konumunda. Bugünkü ECB toplantısına ilişkin beklentilerimizi içeren analizimize Global Piyasalar Bültenimizden ulaşabilirsiniz.

XAU/USD

Alternatif getirilerde izlenen yukarı yönlü eğilim metaller üzerinde baskı oluşturmaya devam ederken, dün akşam saatlerinde ABD Hazinesi’nin düzenlediği ihalede talebin düşük olması getirilerdeki yükselişi hızlandırdı. Altın / gümüş rasyosunun 90 seviyesi altına inmiş olması da altında dün gözlemlenen geri çekilmeyi açıklar nitelikte. Tahvil getirilerindeki kısa vadeli yükseliş eğiliminin ve metallerdeki zayıf seyrin bir süre daha etkili olmasını bekliyoruz. Altında 2010$, 2000$ ve 1990$ seviyeleri destek, 2020$, 2030$ ve 2038$ seviyeleri ise direnç konumunda bulunuyor.

XAG/USD

Dolar endeksinde gün içerisinde gözlemlenen düşüşte 22,96$ seviyesine kadar tırmanan gümüşte, endeksteki geri çekilmenin kalıcı olamaması ile birlikte kazançların bir kısmının silindiğini izledik. Günü 22,64$ seviyesinden kapatan gümüşte kısa vadeli yönünü aşağı olmaya devam ettiğini izliyoruz. Piyasalarda faiz indirim beklentileri normalleşene kadar metallerdeki baskının bir süre daha etkili olmasını bekliyoruz. Geri çekilmenin sürmesi durumunda 22,65$, 22,35$ ve 22$ destek, yukarıda ise 23$, 23,15$ (100 GHO) ve 23,50$ direnç konumunda yer alıyor.

Pay Alım Satım Tablosu

Pay Alım Satım Tablosu

| Alıcı | Satıcı | Şirket | Türü | # lot | İşlem Fiyatı (TL) | İşlem sonrası sermaye içindeki payı |

| MERKO | FRIGO | Piyasa | 15.800.000 | 6,12 - 6,51 | 10.05% | |

| IZMDC | IZMDC | Geri Alım | 432.934 | 5,98 | 1.05% | |

| LKMNH | LKMNH | Geri Alım | 24.185 | 49,82 | 0.92% | |

| AHGAZ | AHGAZ | Geri Alım | 412.937 | 12,11 | 0.16% | |

| ENERY | ENERY | Geri Alım | 10.000 | 132,14 | 0.26% | |

| SISE | SISE | Geri Alım | 115.311 | 47,23 | 1.78% | |

| YYLGD | YYLGD | Geri Alım | 206.000 | 14,63 | 0.61% | |

| MPARK | MPARK | Geri Alım | 30.500 | 156,01 | 8.86% | |

| KUYAS | KUYAS | Geri Alım | 55.000 | 59,97 | 5.85% |