11.01.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 328 KBHaber Başlıkları

- Bugün TCMB Yatırımcı Günleri kapsamında New York’ta düzenlenecek olan toplantıda TCMB Başkanı Hafize Gaye Erkan ve Hazine ve Maliye Bakanı Mehmet Şimşek yatırımcılarla buluşacak. Toplantıda, enflasyon, para politikası, finansal piyasalar ve bankacılık gibi konularda sunumlar yapılarak, teknik sorular yanıtlanacak.

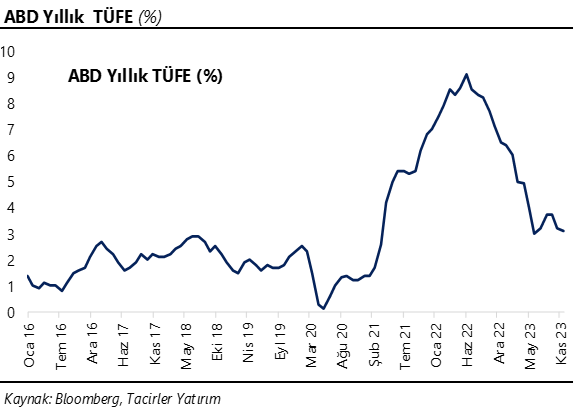

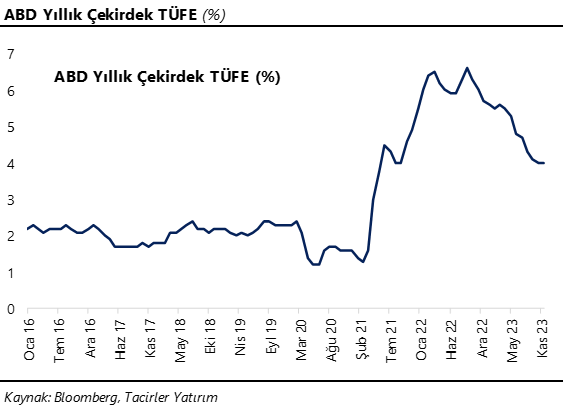

- ABD’de manşet enflasyonun aralık ayında yataylaşan bir görünüm çizmesi beklenirken, çekirdek enflasyonun ise yıllık bazda gerileme kaydedeceği öngörülüyor. Bugün açıklanacak olan verilere ve beklentilerimize yer verdiğimiz çalışmamızı bültenimizin Makroekonomik Gelişmeler bölümünde bulabilirsiniz.

- New York Fed Başkanı John Williams, para politikasının enflasyonu Fed'in hedefine yönlendirecek kadar sıkı olduğunu söyledi, ancak politika yapıcıların faiz oranlarını düşürmeden önce enflasyonun düştüğüne dair daha fazla kanıta ihtiyaç duyduklarını belirtti. Williams, enflasyon düştükçe faiz oranlarının da düşmesinin doğal olacağını, ancak olası bir faiz indiriminin zamanlaması ve hızının enflasyonun ve ekonominin izleyeceği yola bağlı olacağını söyledi.

- Dolar endeksi dün 102,65 – 102,65 bandında hareket etmesinin ardından günü 102,36 seviyesinden düşüşle tamamlarken, ABD 10 yıllık tahvil faizi ise kapanışta %4 seviyesi üzerinde kalmaya devam etti. Son dönemde piyasalarda azalan erken faiz indirim beklentileri ile birlikte ABD tahvil faizlerinde kısa vadeli düzeltmenin bir süre daha etkili olabileceği görüşünde olmakla birlikte, 2024 yılı içerisinde getirilerdeki yönünü aşağı olmasını beklemekteyiz.

- Swap fiyatlamalarına baktığımızda piyasalarda mart ayına ilişkin faiz indirim beklentilerinin %60’lara kadar gerilediği takip ediliyor. Bu olasılık düzeyini halen yüksek görmekle birlikte fiyatlamalardaki normalleşmenin ve piyasalardaki düzeltme etkisinin bir süre daha gündemde olmasını bekliyoruz, zira Fed’in faiz indirimlerine bu yılın ikinci yarısında başlayacağını öngörüyoruz.

- Dün varil başına 78$ seviyesi üzerine çıkan Brent petrolde kazançların korunamadığı ve Brent’in günü 76,80$ seviyesinden tamamladığı takip edildi. Brent’teki gerilemede ABD’de artan stoklar etkili oldu. Kızıldeniz gerilimi fiyatlamalar üzerinde etkili olmaya devam etse de fiyatların 80$ sviyesi altında kalmayı sürdürüyor olması jeopolitik risklerin fiyatlamalar üzerindeki etkisinin hafiflediğinin önemli bir göstergesi olarak karşımıza çıkıyor. Brent petrolde 80$ seviyesi altında bir normalleşme paralelinde, teknik göstergelerin ürettikleri sinyalleri de dikkate alarak, 70$ – 80$ bandının ön planda olmasını beklemekteyiz.

- ABD borsaları günü yükselişle tamamladı. Kapanışta Dow Jones endeksi, 200 puana yakın değer kazandı ve %0,45 artışla 37.695,73 puana çıktı. S&P 500 endeksi %0,57 artarak 4.783,45 puana ve Nasdaq endeksi %0,75 kazançla 14.969,65 puan yükseldi.

- Avrupa borsaları günü karışık bir seyirle tamamladı. Almanya’da DAX endeksi günü yatay bir seyirle 16.689,81 seviyesinden tamamlarken, İngiltere’de FTSE 100 endeksi %0,42 düşüş kaydederek 7.651,76 seviyesine geriledi. Fransa’da CAC 40 endeksi yatay bir seyirle 7.426,08 seviyesinden, İtalya'da FTSE MIB 30 endeksi ise %0,14’lük yükselişle 30.450,78 puandan günü kapattı.

- Bu sabah saatlerinde Asya borsalarında alıcılı bir seyir ön plana çıkarken, Japonya’nın %2’lik yükselişle kazançlara öncülük ettiği ve Nikkei endeksinin 1990 yılından bu yana ilk kez 35.000 puanın üzerinde işlem gördüğü takip ediliyor. Şangay Borsası %0,1, Hong Kong Borsası %1,5 primli seyrediyor.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Avrupa Merkez Bankası Ekonomi Bülteni | 12:00 | ||

| ABD Aralık Ayı Aylık TÜFE | 16:30 | %0,2 | %0,1 |

| ABD Aralık Ayı Aylık Çekirdek TÜFE | 16:30 | %0,2 | %0,3 |

| ABD Aralık Ayı Yıllık TÜFE | 16:30 | %3,2 | %3,1 |

| ABD Aralık Ayı Yıllık Çekirdek TÜFE | 16:30 | %3,8 | %4 |

| Haftalık İşsizlik Başvuruları | 16:30 | 210K | 202K |

Makroekonomik Gelişmeler

ABD TÜFE verileri ve beklentilerimiz

ABD’de manşet enflasyonun aralık ayında yataylaşan bir görünüm çizmesi beklenirken, çekirdek enflasyonun ise yıllık bazda gerileme kaydedeceği öngörülüyor. Veriler yarın TSİ 16:30’da açıklanacak. Bloomberg anketine göre piyasadaki medyan beklenti manşet enflasyonun ABD’de aralık ayında aylık %0,2 artması, yıllık TÜFE artışının ise %3,1’den %3,2’ye sınırlı bir yükseliş kaydetmesi yönünde. Çekirdek TÜFE’deki yıllık artışın ise %4 seviyesinden %3,8’e inmesi bekleniyor. Yakından izlediğimiz Cleveland Fed enflasyon tahmin modelinde (inflation nowcasting model) ise Bloomberg medyan tahminlerinin hafif üzerinde bir tahmin patikası olduğu görülüyor. Cleveland Fed’in modeline göre ABD’de TÜFE’nin aralık ayında yıllık %3,3, çekirdek TÜFE’nin ise %3,9 artması bekleniyor.

- Çekirdek enflasyonda beklenen gerilemenin gerçekleşmesi durumunda son dönemde kısmen törpülenen mart ayı faiz indirim beklentilerinin yeniden yükseliş geçtiği, bu çerçevede piyasalarda geçtiğimiz haftalarda etkili olan “coşku” havasının kısa vadede yeniden devreye girmesi söz konusu olabilir. Ancak bu fiyatlamanın gelecek dönemde kalıcı olmasını beklememekteyiz, zira Fed’in mart ayında faiz indirimine gitme ihtimalini son derece sınırlı görüyoruz.

- Enflasyon gerçekleşmelerinin beklentilerin üzerinde gelmesi durumunda ise yılbaşından bu yana ön planda olan “beklenti normalleşmesi” sürecinin ve tahvil getirilerindeki yükseliş eğiliminin devamını görmeyi bekleriz. Bu noktada, söz konusu “normalleşme” sürecini bir düzeltme olarak değerlendirdiğimizi ve getirilerdeki geri çekilmenin gelecek dönemde devam etmesini beklediğimizi hatırlatmakta fayda görüyoruz.

Cuma günkü tarım dışı istihdam verilerinin ardından mart ayına ilişkin faiz indirim beklentilerinin önemli ölçüde azaldığı ve bir süredir beklediğimiz “normalleşmenin” kısmen başladığını takip ettik. Swap fiyatlamalarına baktığımızda piyasalarda mart ayına ilişkin faiz indirim beklentilerinin %60 seviyesi altına kadar gerilediği takip ediliyor. Bu olasılık düzeyini halen yüksek görmekle birlikte fiyatlamalardaki normalleşmenin ve piyasalardaki düzeltme etkisinin bir süre daha gündemde olmasını bekliyoruz, zira Fed’in faiz indirimlerine bu yılın ikinci yarısında başlayacağını öngörüyoruz. ABD tahvil getirilerindeki son bir haftadır etkili olan yükselişin de bu bağlamda bir süre daha devam edebileceği görüşünde olmakla birlikte, bu hareketi bir düzeltme olarak değerlendiriyoruz. Faiz indirim fiyatlamalarının çok erken ve çok önden yüklemeli gerçekleşmiş olması dolayısı ile piyasalarda bir süre normalleşme sürecinin etkili olmasını, ardından getirilerdeki geri çekilmenin kaldığı yerden devam etmesini bekliyoruz. Diğer yandan, enflasyonda istenilen düzeye yaklaşılan Euro Bölgesinde, büyüme görünümü ise oldukça zayıf kalmaya devam ediyor. Hatırlanacağı üzre Euro Bölgesi’nde yıllık TÜFE kasım ayı itibariyle %2,4’e gerilemiş ve hedef seviyeye önemli ölçüde yaklaşmıştı. Bu görünüm altında, derinleşen durgunluk sinyalleri ve ekonominin gevşemeye duyacağı ihtiyaç dolayısı ile Avrupa Merkez Bankası’nın (ECB) bu yıl Fed’den daha önce ve daha fazla faiz indirimine gitmesini beklemekteyiz.

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

Dolar endeksi dün 102,35 – 102,65 bandında dalgalanırken, GoÜ para birimlerinde karışık bir resmin ön plana çıktığı izlendi. Türk lirası ile dolar karşısında önemli bir değişim göstermeyerek orta sırada yer alırken, USDTRY paritesi günü 29,96 civarından yatay kapattı. Türkiye 5 yıllık CDS primi de 307,5 baz puanda yatay bir kapanış gerçekleştirdi. Teknik göstergeler kurdaki yükseliş eğiliminin 30 seviyesi üzerini hedef alabileceğinin sinyalini verirken, gelecek dönemde 30 – 33 bandının etkili olabileceği işaret ediyor.

EUR/USD

EUR/USD

Bugün Asya seansında 1,0970 direncini aşan parite, 1,0986 seviyesine kadar yükselmiş bulunuyor. Paritedeki yükseliş kanalının alt ve üst sınırlarını gözeterek kısa vadeye ilişkin 1,0830 – 1,1130 bandını ön plana çıkarıyoruz. Temel tarafta Avrupa Merkez Bankası’nın ekonomik aktivitenin gevşeme ihtiyacı duyması nedeniyle 2024’te Fed’den daha erken faiz indirimine gideceği görüşümüz çerçevesinde euronun dolar karşısındaki kazançlarını sınırlı görmeye devam ediyoruz. Teknik görünümde aşağıda 1,0970, 1,0915 ve 1,0875 destek, yukarıda 1,10, 1,1050 ve 1,1080 direnç konumunda yer alıyor.

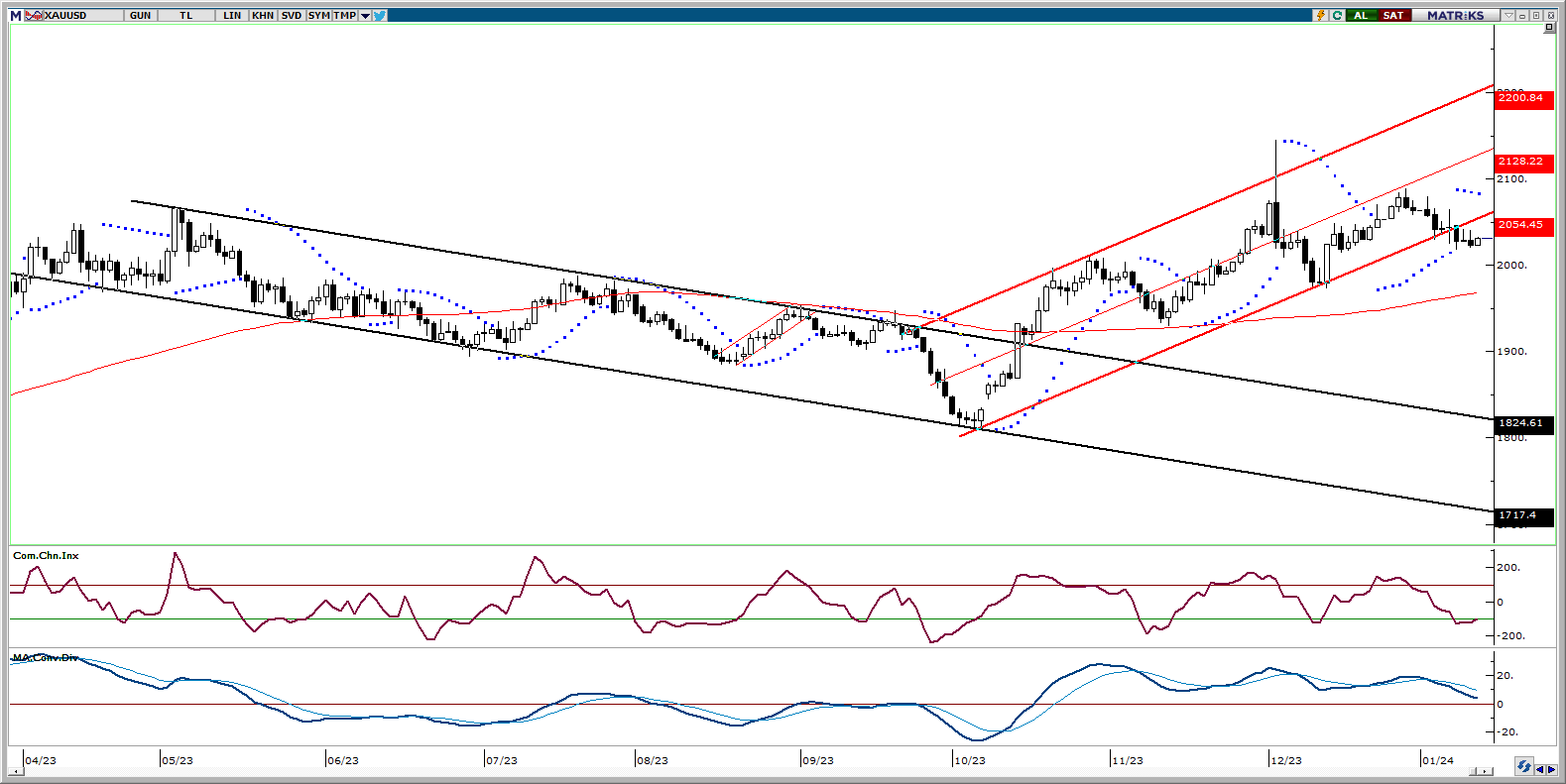

XAU/USD

XAU/USD

Fed’in faiz indirimine yönelik önden yüklemeli ve aşırı fiyatlamaların bir miktar normalleşmesi ile birlikte değerli metallerdeki baskının devam ettiği izleniyor. Bu “normalleşme” sürecinin bir süre daha etkili olabileceği görüşündeyiz, zira Fed’in faiz indirimlerine bu yılın ikinci yarısında başlayacağını öngörüyoruz. Ancak 2024 genelinde getirilerin düşüşüne devam etmesini, altın fiyatlarının da bu düzeltme sonrasında yeniden toparlanmasını bekliyoruz. Teknik görünümde 2027,80$, 2020$ ve 2010$ seviyeleri destek, yukarıda ise 2045$, 2055$ ve 2070$ direnç konumunda.

XAG/USD

XAG/USD

23$ seviyesi civarında dalgalanan gümüşte, öncen yüklemeli ve aşırı bir şekilde fiyatlanan” mart ayı faiz indirimi” temasının güç kaybetmesi ile birlikte kısa vadeli satış baskısının sürdüğünü görmekteyiz. Gümüşte bugün itibariyle 23,30$ seviyesinden geçen 100 GHO ve 23,65$ seviyesinden geçen 200 GHO önemli bir direnç konumuna gelmiş durumda. Yeniden yükselişlerin ön plana çıkabilmesi için bu direnç bölgesinin aşılması gerekiyor. Aşağıda ise 23$, 22,65$ ve 22,35$ seviyeleri destek konumunda bulunuyor.

{kind=link}

{kind=link}