04.01.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 317 KBHaber Başlıkları

- Asya seansında Çin’den gelen aralık ayı Caixin PMI verileri önceki aya göre iyileşme kaydetti. Buna göre Çin’de Caixin Hizmet PMI Endeksi aralık ayında 51,5 seviyesinden 52,9 seviyesine yükselerek 51,6 olan piyasa beklentisinin üzerinde gelirken, Caixin Bileşik PMI Endeksi ise 51,6 seviyesinden 52,6 seviyesine çıktı.

- FOMC’nin aralık ayı toplantısına ilişkin tutanaklar dün yayınlandı. Tutanaklarda genel olarak üyelerin 2024’te faiz indirimi beklediği, ancak indirim patikasının henüz netleşmediği anlaşılıyor. Toplantı tutanaklarında öne çıkan noktaları ve beklentilerimizi bültenimizin Makroekonomik Gelişmeler bölümünde bulabilirsiniz.

- Swap fiyatlamalarında Fed’in mart ayında faiz indirimine gideceğine ilişkin beklentilerde kısmi bir gerileme olduğu izleniyor. Mart ayında faiz indirimine başlanacağı ihtimali önceki hafta %80 seviyesi üzerinde fiyatlanırken, bugün itibariyle söz konusu olasılığın %68,8 seviyesine gerilediği takip ediliyor.

- Piyasada kısmi olarak gerileyen faiz indirim ihtimali ile birlikte dolar endeksi dün 102,70 seviyesi üzerini test ederken, geçtiğimiz hafta %3,80 seviyesi altına kadar inen ABD 10 yıllıkların ise bu sabah saatlerinde %3,92 civarında seyrettiği görülüyor.

- ABD’de ISM İmalat Endeksi aralık ayında 46,7 seviyesinden 47,4 seviyesine yükselerek 47,1 olan medyan beklentinin üzerinde gerçekleşti. Verinin alt kalemlerine baktığımızda üretim endeksi aralıkta aylık 1,8 puan artışla 50,3'e çıkarken, yeni siparişlere ilişkin endeks 1,2 puan düşerek 47,1'e geriledi. İstihdam endeksi ise aynı dönemde 2,3 puan yükselişle 48,1 oldu. Bu dönemde imalat sanayiinin yalnızca 1 tane alt sektöründe büyüme kaydedilirken 16 sektörde daralma yaşandı. Büyüme kaydeden tek alt sektör birincil metaller oldu. Veri beklentilerin üzerinde gelse de ISM İmalat Endeksi’nin Ekim 2022’den bu yana 50 eşik değerin altında kalmaya devam ettiği ve daralma bölgesinde olduğu takip ediliyor.

- ABD’de dün açıklanan JOLTS Yeni İş İmkanları verisi kasım ayında 8812K olarak beklenirken 8790K olarak gerçekleşti ve Mart 2021’den bu yana en düşük seviyesine indi. Ekim ayı verisi ise 8733K’dan 8852K’ya revize edildi. Dolayısı ile ekim ayından kasım ayına bir düşüş söz konusu. JOLTS verilerinin ardından bugün gelecek olan ADP Özel Sektör İstihdam Değişimi ve yarın açıklanacak olan Tarım Dışı İstihdam verileri yakından izlenecek.

- Richmond Fed Başkanı Barkin, dün yaptığı konuşmasında yumuşak inişe yönelik risklerin devam ettiğini, mevcut yüksek faiz oranlarının gecikmeli etkilerinin beklenenden daha sert olması ve dış şokların ya da beklenenden daha yapışkan seyredebilecek enflasyonun Fed’in hedefine tam dönüşü beklenenden daha zor hale getirmesi gibi riskler olduğunu belirtti. Barkin, “Bu nedenle ilave faiz artırımı potansiyeli masada kalmaya devam ediyor” dedi ve herhangi bir faiz indiriminin zamanlaması ve hızının belirlenmediğini söyledi.

- ABD borsaları, FOMC tutanaklarından faiz indirimlerine yönelik net bir sinyal gelmemesinin ardından günü düşüşle tamamladı. Kapanışta Dow Jones endeksi 280 puanın üzerinde değer kaybetti ve %0,76 azalışla 37.430,19 puana geriledi. S&P 500 endeksi %0,80 azalarak 4.704,81 puana ve Nasdaq endeksi %1,18 kayıpla 14.592,21 puana indi.

- Avrupa borsalarının da günü düşüşle tamamladığı izlendi. Kapanışta gösterge endeksi Stoxx Europe 600 %0,86 değer kaybederek 474,40 puana geriledi. Almanya'da DAX 30 endeksi %1,38 düşerek 16.538,39 puana, Fransa'da CAC 40 endeksi %1,58 değer kaybederek 7.411,86 puana düştü. İtalya'da FTSE MIB 30 endeksi %1,39 gerileyerek 30.100,84 puana indi. İngiltere'de ise FTSE 100 endeksi %0,51 azalarak 7.682,33 puan oldu.

- Azalan faiz indirim beklentilerinin piyasalardaki risk iştahını zayıflattığı takip edilirken, bu sabah saatlerinde Asya piyasaları genelinde satıcılı bir seyir etkili oluyor. Hafta sonu yaşanan depremin ardından işlemlere ara verilen Tokyo Borsası bugün yeniden açıldı. Tokyo Borsası %0,8, Şangay Borsası %0,9, Hong Kong Borsası %0,5 düşüşle işlem görüyor.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Almanya Aralık Ayı Nihai Hizmet PMI Endeksi | 11:55 | 48,4 | 48,4 |

| Almanya Aralık Ayı Nihai Bileşik PMI Endeksi | 11:55 | 46,7 | 46,7 |

| Euro Bölgesi Aralık Ayı Nihai Hizmet PMI Endeksi | 12:00 | 48,1 | 48,1 |

| Euro Bölgesi Aralık Ayı Nihai Bileşik PMI Endeksi | 12:00 | 47 | 47 |

| İngiltere Aralık Ayı Nihai Hizmet PMI Endeksi | 12:30 | 52,7 | 52,7 |

| İngiltere Aralık Ayı Nihai Bileşik PMI Endeksi | 12:30 | 51,7 | 51,7 |

| Almanya Aralık Ayı Öncü Aylık TÜFE | 16:00 | %0,2 | -%0,4 |

| Almanya Aralık Ayı Öncü Yıllık TÜFE | 16:00 | %3,7 | %3,2 |

| ABD Aralık Ayı ADP Özel Sektör İstihdam Değişimi | 16:15 | 121K | 103K |

| ABD Haftalık İşsizlik Başvuruları | 16:30 | 216K | 218K |

| ABD Aralık Ayı Nihai Hizmet PMI Endeksi | 17:45 | 51,3 | 51,3 |

| ABD Aralık Ayı Nihai Bileşik PMI Endeksi | 17:45 | - | 51 |

Makroekonomik Gelişmeler

FOMC tutanaklarında öne çıkan noktalar ve beklentilerimiz

FOMC’nin aralık ayı toplantısına ilişkin tutanaklarda genel olarak üyelerin 2024’te faiz indirimi beklediği, ancak indirim patikasının henüz netleşmediği anlaşılıyor. Üyelerin bir kısmı faizin yüksek seviyede kalması gerektiğini belirtirken, bazı üyelerin ise ek artırımlara daha yakın görüşler belirttiği ifade ediliyor. Tutanaklarda faiz indirim döngüsüne yönelik net bir sinyal gelmemesinin ardından piyasalarda risk iştahındaki zayıflığın sürdüğü takip ediliyor. Tutanaklarda öne çıkan detayları şu şekilde sıralayabiliriz.

- Dün yayınlanan tutanaklar FOMC üyelerinin faizlerin zirvede veya zirveye yakın seviyede olduğunu düşündüklerini ve para politikasının bir süre sıkı tutulmasını beklediklerini ortaya koyarken, tutanaklarda üyelerin neredeyse tamamının enflasyondaki iyileşmenin bir yansıması olarak 2024 yıl sonunda faizin mevcut seviyelerden daha düşük bir yerde olmasının uygun olacağını düşündüğü ifade edildi.

- Enflasyon görülen iyileşmeye rağmen fiyat artışlarının halen yüksek seviyelerde bulunduğunun ifade edildiği tutanaklarda, üyelerin enflasyon görünümüne yönelik risklerin yukarı yönlü olduğu kanaatinde olduğu vurgulandı. Öte yandan, büyüme görünümüne ilişkin risklerin ise aşağı yönlü olduğunun da altı çizildi.

- Tutanaklarda ayrıca enflasyon görünümüne ilişkin yukarı yönlü risklerin gerçekleşmesi durumunda ek faiz artırımlarına gidilebileceği de ifade ediliyor.

2024’ün ilk çeyreğinde ABD’de enflasyondaki gerilemenin istikrarlı bir şekilde devam ettiğini görmeyiz bekliyoruz. Gerileyen enflasyon ortamında efektif sıkılaşmanın önüne geçmek ve reel getirilerde oluşabilecek yukarı yönlü bir baskının önüne geçmek adına Fed’in bu yılın ikinci yarısında faiz indirimlerine başlamasını bekliyoruz. Piyasalarda etkili olan “Mart ayı faiz indirimi” coşkusunu aşırı bir fiyatlama olarak okuyor ve bu fiyatlamaların dönem dönem düzeltme hareketlerini beraberinde getirebileceğini düşünüyoruz. Ancak genel görünüm itibariyle 2024 yılı içerisinde ABD getirilerindeki geri çekilmenin kademeli olarak sürmesini beklediğimizi ifade etmemizde fayda var.

ADP Özel Sektör İstihdam verisi bekleniyor

Bugün TSİ 16:15’te ADP Özel Sektör İstihdam verisi açıklanacak. Bu noktada, ADP verisi ile tarım dışı istihdam verisi arasında her zaman güçlü bir korelasyon bulunmadığını hatırlatmakta fayda görüyoruz. ADP Araştırma Enstitüsü’nün yaklaşık 400,000 çalışanın bordro verilerine dayandırılarak hesaplanan ve Moody’s Analytics tarafından işlenen ADP istihdam verisi, özel sektör istihdam verisi olarak tarım dışı verisinden iki gün önce açıklanıyor. Yarın açıklanacak olan tarım dışı istihdam verisi ise ABD’nin resmi İşçi İstatistikleri Bürosu (Bureau of Labor Statistics) tarafından açıklanan kamu datasıdır ve ADP verisine göre çok daha yüksek bir örneklem ile hazırlanır.

Döviz & Emtia Analizleri

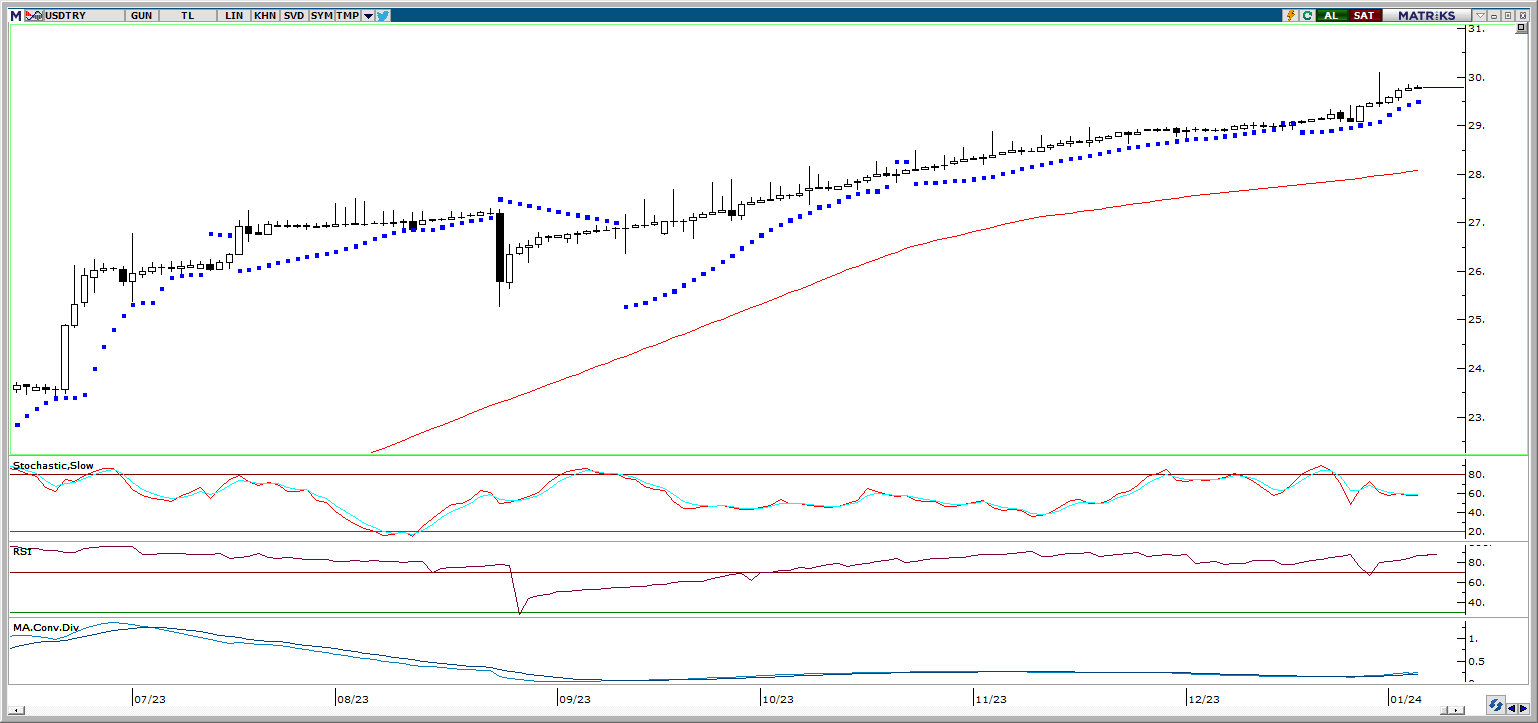

USD/TRY

USD/TRY

Dolar endeksindeki yükseliş dün 102,70 seviyesi üzerine ulaşırken, GoÜ para birimleri genelinde satış ağırlık bir resim ön plana çıktı. TL ise dolar karşısında %0,15 düşüşle orta sırada yer aldı. Bu çerçevede USDTRY paritesi 29,80 seviyesi üzerini test etmesinin ardından günü 29,77 seviyesinden tamamladı ve rekor tazeledi. Yaklaşık son bir aydır 300 baz puanın altında seyreden Türkiye 5 yıllık CDS primi ise dün 313 baz puana yükseldi. Teknik göstergeler kurdaki yükseliş eğiliminin 30 seviyesine doğru devam edebileceğinin sinyalini veriyor.

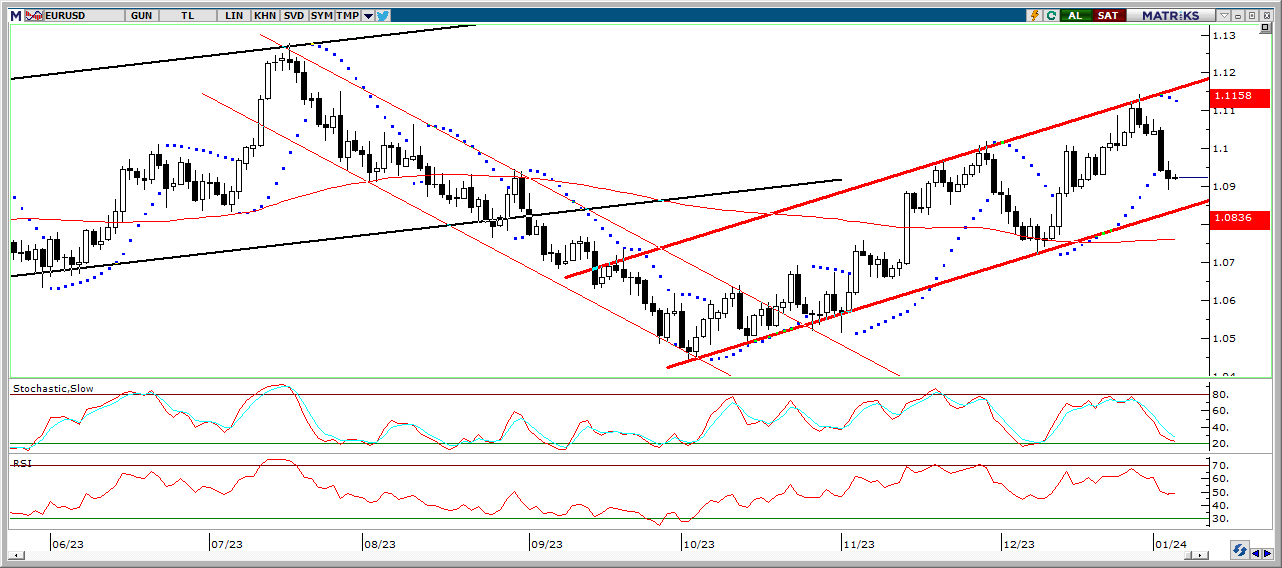

EUR/USD

EUR/USD

Kısa vadeli yükseliş kanalının üst çizgisinden gördüğü direnç ile brikte yönünü aşağı çeviren paritede düşüş eğilimi sürüyor. Geri çekilmenin devam etmesi durumunda 1,0830 desteğini takip edeceğiz. Paritede kısa vadeli görünümde, yükseliş kanalının alt ve süt sınırlarını gözeterek 1,0830 – 1,1130 bandının ön plana çıktığını izliyoruz. Temel tarafta Avrupa Merkez Bankası’nın ekonomik aktivitenin gevşeme ihtiyacı duyması nedeniyle 2024’te Fed’den daha erken faiz indirimine gideceği görüşümüz çerçevesinde euronun dolar karşısındaki kazançlarını sınırlı görmeye devam ediyoruz.

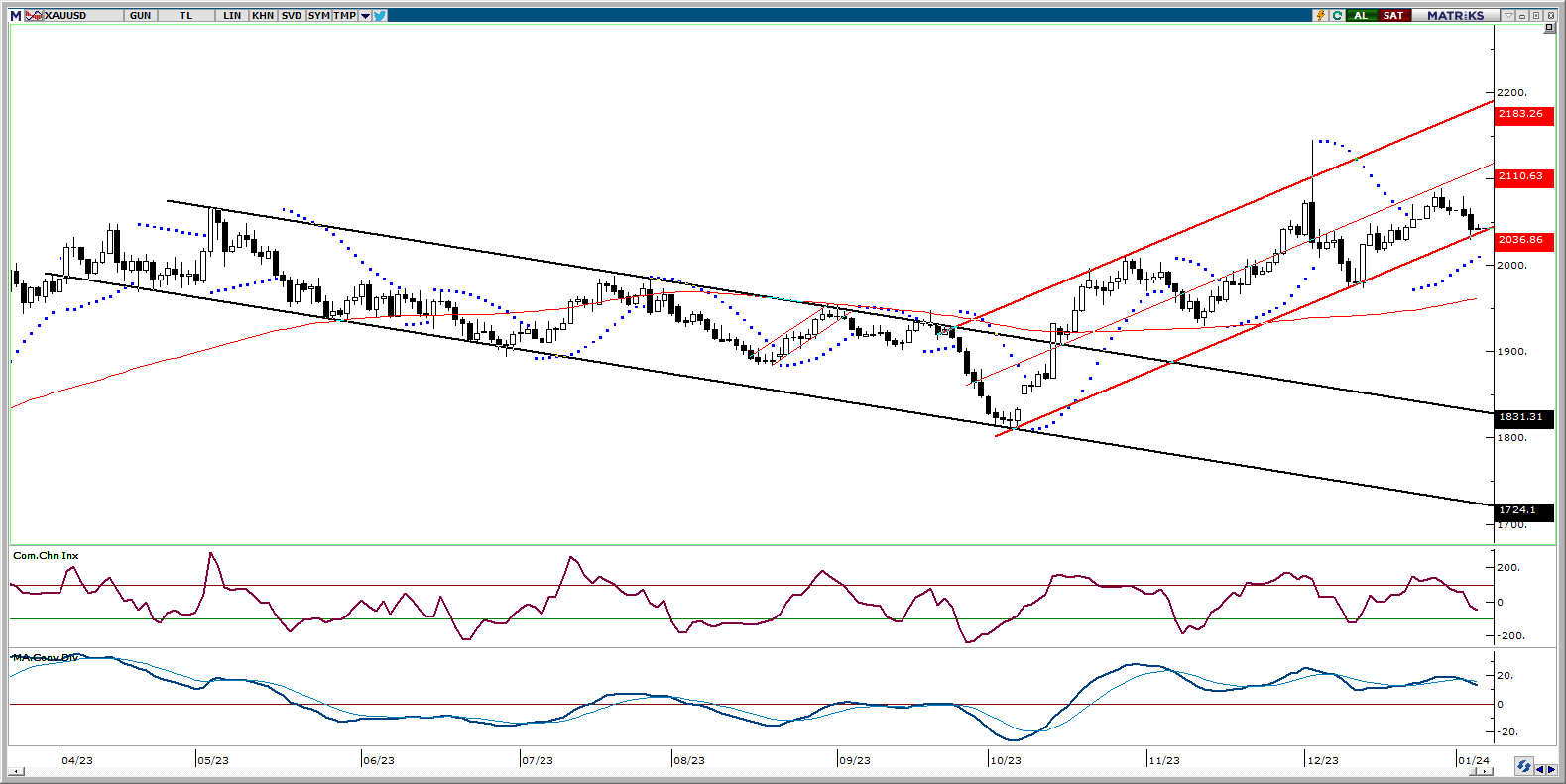

XAU/USD

XAU/USD

Dolar endeksi ve ABD 10 yıllıklardaki güçlenme ile birlikte kanal sınırına kadar gerileyen ons altında, kanal desteğinin geçtiği 2030$ desteğini yakından takip ediyoruz. Bu seviye üzerinde kalınması ve kanal içerisindeki hareketin korunması durumunda düşüşlerin alım fırsatı yaratabileceği görüşündeyiz. 2030$ üzerinde tutunulması durumunda 2045$, 2055$ ve 2070$ dirençleri izlenecek. 2030$ seviyesi altına sarkmalarda ise 2020$, 2010$ ve 2000$ destekleri gündeme gelecek.

XAG/USD

XAG/USD

Gerileyen faiz indirim ihtimali ile birlikte dolar endeksi dün 102,70 seviyesi üzerine çıkarken, gümüş ise 200 ve 100 günlük hareketli ortalamasını aşağı yönlü kırdı ve 23$ altına indi. Kısa vadeli yükseliş kanalını da aşağı yönlü kıran gümüşte bugün itibariyle 23,30$ seviyesinden geçen 100 GHO ve 23,65$ seviyesinden geçen 200 GHO önemli bir direnç konumuna gelmiş durumda. Dünkü sert düşüşün ardından kısa vadeli göstergeler kısa vadede aşağı yönlü eğilimin sürebileceğinin sinyalini veriyor. Geri çekilmenin sürmesi durumunda 22,65$, 22,35$ ve 22$ destekleri izlenecek.

{kind=link}

{kind=link}