06.12.2023

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 398 KBHaber Başlıkları

- ABD’de ISM Hizmet Endeksi kasım ayında 51,8 seviyesinden 52,7 seviyesine yükseldi ve 52,3 olan medyan tahminin üzerinde gerçekleşti. Verini alt kalemlerine baktığımızda, istihdam endeksinin kasım ayında 50,2’den 50,7’ye yükseldiği takip edilirken, iş aktivitesi / üretim endeksinin ise 54,1’den 55,1’e iyileşme kaydettiği takip ediliyor. Yeni ihracat siparişleri kasım ayında 4,8 puan iyileşme ile 53,6’ya yükselirken, ithalat endeksinde ise 60 seviyesinden 53,7’ye bir gerileme olduğu takip ediliyor.

- ABD’de JOLTS açık iş sayısı ekim ayında 9300K olan piyasa beklentisinin altında gelerek 8733K olarak gerçekleşti ve Mart 2021'den bu yana en düşük seviyesine indi. Eylül ayı verisi ise 9553K’dan 9350K’ya revize edildi.

- Dün açıklanan kasım ayı nihai verilerine göre ABD’de Hizmet PMI Endeksi 50,8 seviyesinde, Bileşik PMI Endeksi ise 50,7 seviyesinde sabit kaldı.

- Almanya’da Hizmet PMI Endeksi kasım ayına ilişkin nihai okumalarda 48,7 seviyesinden 49,6 seviyesine revize edilirken, Bileşik PMI Endeksi ise 47,1’den 47,8’e yükseltildi. Euro Bölgesi’nde ise Hizmet PMI Endeksi 48,2’den 48,7’ye, Bileşik PMI Endeksi ise 47,1’den 47,6’ya revize edildi.

- Euro Bölgesi’nde ÜFE ekim ayında aylık bazda %0,5’ten %0,2’ye gerileyerek beklentiler dahlinde gelirken, yıllık ÜFE değişimi ise -%12,4’ten -%9,4’e yükseldi ve -%9,5 olan medyan tahminin hafif üzerinde gerçekleşti.

- Dün son dönemdeki kayıplarını telafi etmeye devam eden dolar endeksi gün içerisinde 104 seviyesini aşarak 104,10 seviyesine kadar tırmandı. Dolar endeksi günü 104,05 seviyesinden yükselişle kapattı.

- ABD 10 yıllık tahvil faizi dün beklentilerin altında gelen JOLTS açık iş sayısı verinin ardından %4,20 seviyesi altına gerileyerek %4,1640 seviyesine kadar indi ve yaklaşık son üç ayın en düşük seviyelerini test etti. ABD 10 yıllıklar bu sabah saatlerinde %4,19 civarında işlem görüyor.

- Piyasalarda Fed’in erken faiz indireceğine ilişkin temanın baskın kalmaya devam ettiği izleniyor. Mevcut fiyatlamalarda mart ayında bir faiz indirimi gelmesi ihtimalinin %60’a yükseldiği takip ediliyor.

- Bugün ABD’de ADP Özel Sektör İstihdam Değişimi açıklanacak. ADP verisi ile tarım dışı istihdam verisi arasında her zaman güçlü bir korelasyon bulunmadığını hatırlatmakta fayda görüyoruz. ADP Araştırma Enstitüsü’nün yaklaşık 400,000 çalışanın bordro verilerine dayandırılarak hesaplanan ve Moody’s Analytics tarafından işlenen ADP istihdam verisi, özel sektör istihdam verisi olarak tarım dışı verisinden iki gün önce açıklanıyor. Cuma günü gelecek olan tarım dışı istihdam verisi ise ABD’nin resmi İşçi İstatistikleri Bürosu tarafından açıklanan kamu datasıdır ve ADP’ye göre çok daha yüksek bir örneklem ile hazırlanır.

- ABD borsaları günü karışık bir seyirle tamamladı. Dow Jones endeksi %0,22 düşüşle 36.124,56 puandan günü tamamlarken, S&P 500 endeksi %0,06 azalışla 4.567,18 puana indi. Nasdaq endeksi ise %0,31 artışla 14.229,91 puana çıktı.

- Avrupa borsaları İngiltere hariç günü yükselişle tamamladı. Kapanışta, gösterge endeks Stoxx Europe 600 %0,40 artarak 467,62 puana yükseldi. Fransa'da CAC 40 endeksi %0,74 değer kazanarak 7.386,99 puana yükseldi. Almanya'da DAX endeksi %0,78'lik artışla 16.533,11 puandan kapandı. İtalya'da FTSE MIB 30 endeksi ise %0,56'lık artışla 30,082,88 puandan kapandı. Öte yandan, İngiltere'de FTSE 100 endeksi %0,31 azalarak 7.489,84 puana yükseldi.

- Bu sabah saatlerinde Asya piyasalarında alış ağırlıklı bir seyrin etkili olduğunu görmekteyiz. Tokyo Borsası %1,76 yükselişle 1 ayın en iyi performansını gösterirken, Hong Kong Borsası ise %0,7 yükselişle işlem görüyor. Çin’de Şangay Borsası ise yatay seyrediyor.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Almanya Ekim Ayı Aylık Fabrika Siparişleri | 10:00 | %0,2 | %0,2 |

| Euro Bölgesi Ekim Ayı Aylık Perakende Satışlar | 13:00 | %0,2 | -%0,3 |

| Euro Bölgesi Ekim Ayı Yıllık Perakende Satışlar | 13:00 | -%1,1 | -%2,9 |

| ABD Kasım Ayı ADP Özel Sektör İstihdam Değişimi | 16:15 | 130K | 113K |

| ABD Ekim Ayı Ticaret Dengesi | 16:30 | -64,2 mlyr $ | -61,5 mlyr $ |

Makroekonomik Gelişmeler

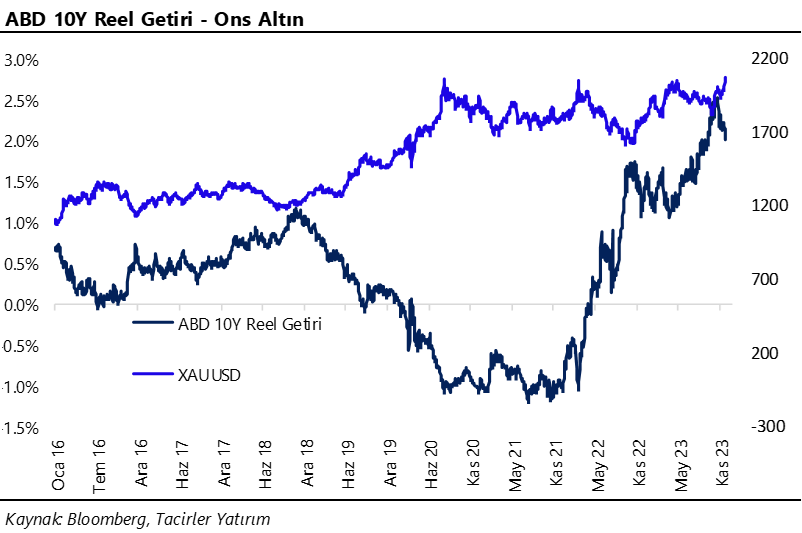

Reel getirilerdeki gerileme değerli metalleri destekliyor

ABD’de ekim ayında beklentilerin üzerinde bir gerileme kaydeden enflasyon verileri ve ardından Fed’in şahin üyesi Waller’dan gelen güvercin açıklamalar alternatif getirilerde önemli bir düşüşü beraberinde getirdi. Ekim ayında yıllık TÜFE’nin %3,2’ye inmesinin ardından Fed’e ilişkin faiz indirim beklentileri Mayıs 2024’e kadar öne çekilirken, Fed’in şahin üyelerinden Christopher Waller’ın faiz artırımlarının sona erdiği ve gelecek dönemde indirimlere başlanabileceğine şeklinde yorumlanan açıklamaları ile birlikte söz konusu beklentiler Mart 2024’ü işaret etmeye başladı. Bu gelişmeleri takiben ABD 10 yıllıklar bu hafta başında %4,20 seviyesine kadar inerken, ons altının yükselişini önemli ölçüde hızlandırdığı ve bu hafta piyasa açılışında 2145$ seviyesine kadar tırmandığı gözlendi.

Getirilerin halen yüksek seviyelerde bulunduğu ve gelecek dönemde buradaki geri çekilmenin daha belirgin olacağı beklentimiz çerçevesinde, başta altın olmak üzere değerli metaller açısından elverişli bir döneme giriş yapıldığı kanaatindeyiz. Dolayısı ile altında yükseliş potansiyeli görmeye devam ediyoruz. Genel görünüm itibariyle Fed’in faiz artırımlarını noktaladığı ve gelecek sene enflasyonda devam edecek geri çekilme nedeniyle reel getirideki artışın – dolayısı ile efektif sıkılaşmanın – önüne geçmek adına faiz indireceği görüşünde olmakla birlikte, faiz hadlerinde zirve seviyeleri geri bıraktığımızı ve burada aşağı yönlü eğilimin 2024’te de kendini göstereceğini düşünüyoruz. Bu görünüm altında, aşırı olarak nitelendirdiğimiz “erken indirim” fiyatlamalarının dönem dönem düzeltme hareketlerine neden olabileceği görüşünde olmakla birlikte, önümüzdeki dönemde değerli metallere yönelik pozitif beklentimizi sürdürmekteyiz.

- Beklentinin üzerinde gerileyen ekim ayı enflasyon verileri ve Waller’dan gelen güvercin sinyaller ile birlikte mart ayına kadar öne çekilen faiz indirim beklentilerini agresif bir fiyatlama olarak okuyoruz. Bu çerçevede piyasalarda bir düzeltme olasılığının artmakta olduğu kanaatindeyiz, zira mevcut “erken indirim” fiyatlamaları piyasa koşullarının erken gevşemesine ve Fed’in enflasyon konusunda elde ettiği kazanmaları kaybetmesine neden olabileceğinden, para politikası üyeleri mevcut “coşku” havasının uzun sürmesini istemeyeceklerdir.

- Bu doğrultuda Fed üyelerinin bundan sonraki süreçte finansal koşullarda bir gevşeme oluşmasının önüne geçmek adına faiz indirim fiyatlamaların yeniden ilerleyen aylara kaymasını sağlamaya yönelik açıklamalarda bulunmaları beklenebilir. Bu da değerli metallerde, pazartesi günü öğleden sonra gördüğümüz harekete benzer şekilde, dönem dönem aşağı yönlü düzeltme hareketlerini ön plana çıkarabilir. Ancak genel konjonktür itibariyle bu tür hareketlerin düzeltme olarak sınırlı kalacağı ve yükseliş eğiliminde bir bozulma yaratmayacağı beklentisindeyiz.

Döviz & Emtia Analizleri

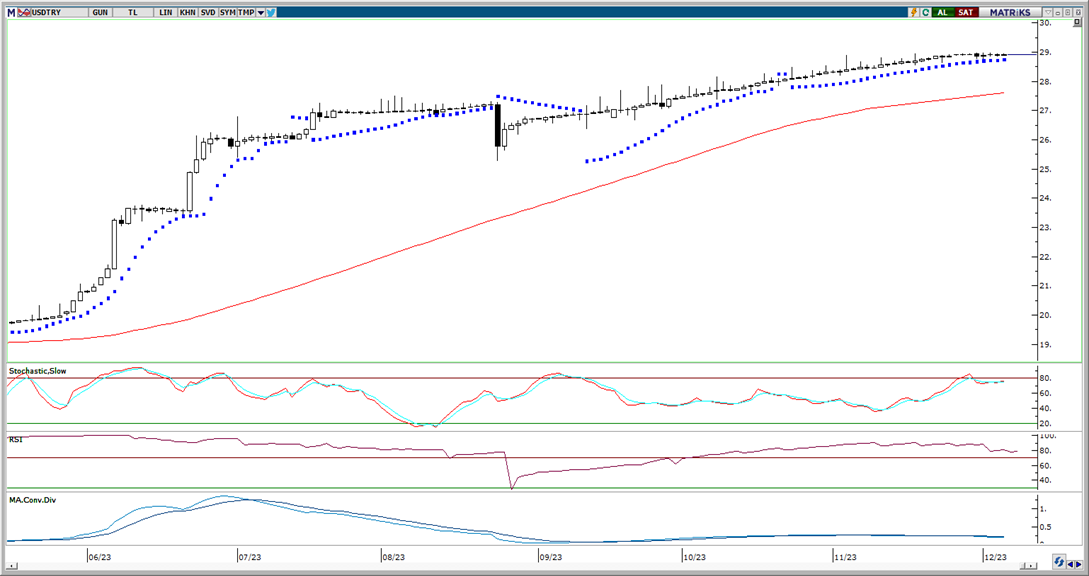

USD/TRY

USD/TRY

Son dönemdeki kayıplarını telafi etmeye devam eden dolar endeksi dün gün içerisinde 104 seviyesini aşarak 104,10 seviyesine kadar tırmanırken, GoÜ para birimleri genelinde ise satış ağırlıklı bir resmin ön plana çıktığı takip edildi. Türk lirası ise dolar karşısında %0,03’lük yataya yakın bir değer kazancı ile üst sıralarda yer almayı başardı ve GoÜ para birimleri arasında olumlu ayrıştı. Bu görünüm çerçevesinde USDTRY paritesinin günü 28,93 seviyesinden yatay tamamladığı takip edildi. Türkiye risk priminde ise görece düşük seviyelerin korunduğu ve 5 yıllık CDS priminin günün 338,95 baz puandan tamamladığı izlendi. Teknik göstergelerin ürettikleri sinyaller doğrultusunda USDTRY paritesinde kısa vadeye ilişkin 27 – 30 bandını ön plana çıkarmaya devam ediyoruz.

EUR/USD

EUR/USD

Dolar endeksinin dün son dönemdeki kayıplarını telafi etmeyi sürdürerek 104 seviyesine ulaşması ile birlikte EURUSD paritesinin de 1,08 seviyesi altına indiği gözlendi. 1,0778 seviyesine kadar gerileyerek 100 günlük hareketli ortalamasını test eden parite, günü 1,0795 seviyesinden düşüşle tamamladı ve düşüşünü beşinci güne taşıdı. Paritede bugün itibariyle 1,0775 seviyesinden geçen 100 günlük hareketli ortalamanın kısa vadeli önemli bir destek olarak ön plana çıktığını görüyoruz. Bu ortalama üzerindeki hareketin korunması durumunda kısa vadeye ilişkin ön plana çıkardığımız 1,0780 – 1,1050 bandının geçerli olmaya devam etmesi beklenebilir. Ancak 100 günlük ortalamanın altında bir günlük kapanış düşüş hareketinin 1,07’ye doğru hızlanmasına yol açabilir. Dolayısı ile bu ortalama civarındaki hareketi yakından izleyeceğiz. Paritede 1,0775 seviyesi ilk destek konumundayken, bu seviye altında 1,07 desteği yer alıyor. Yukarıda ise 1,0820, 1,0875 ve 1,0915 kısa vadeli direnç konumunda. Euro Bölgesi ekonomisindeki zayıf görünüm nedeniyle Avrupa Merkez Bankası’nın 2024’te Fed’den daha erken faiz indireceği beklentimiz ve ABD ekonomisinin bulunduğu güçlü konum ve faiz indirimlerinin gündeme gelme sebebinin efektif sıkılaşmanın önüne geçmek olacağı öngörümüz çerçevesinde euronun dolar karşısındaki kazançlarını sınırlı görmeye ve yükselişleri düzeltme olarak okumaya devam ediyoruz.

XAU/USD

XAU/USD

Dolar endeksindeki yükseliş eğilimi ve son dönemde düşük hacimli Asya seansında oluşan aşırı alımların etkisini yitirmesi ile birlikte dün 2010$ seviyesine kadar gerileyen ons altın, ABD 10 yıllıkların %4,20 seviyesi altına kadar inmesinin desteği ile birlikte akşam saatlerinde düşüşüne ara verdi. Ons altının günü 2019$ seviyesinden tamamladığı takip edildi. Genel görünüm itibariyle ons altındaki yükseliş eğiliminde bir bozulma görmemekteyiz. Getirilerin halen yüksek seviyelerde bulunduğu ve gelecek dönemde buradaki geri çekilmenin daha belirgin olacağı beklentimiz çerçevesinde altın fiyatları açısından elverişli bir döneme giriş yapıldığı kanaatindeyiz. Ancak bu noktada, piyasalardaki “Fed’in erken faiz indirimi” fiyatlamasını agresif olarak yorumladığımızı ve bu fiyatlamanın değerli metallerde dönem dönem düzeltme hareketleri görülebileceği olasılığını artırdığını ifade etmekte fayda var. Ancak bu düzeltmelerin genel görünümü bozmasını beklememekteyiz. Bu sabah saatlerinde 2021$ seviyesinden işlem gören ons altında 2027,80$, 2037,65$ ve 2055$ seviyeleri direnç, aşağıda ise, 2020$, 2010$ ve 2000$seviyeleri destek konumunda bulunuyor.

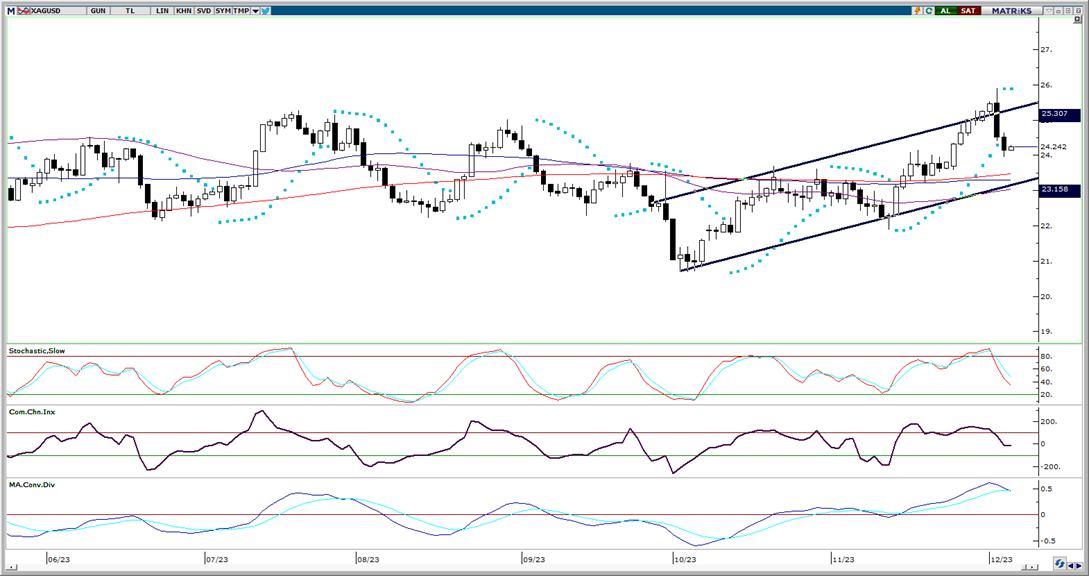

XAG/USD

XAG/USD

Aşağı yönlü düzeltme hareketine dün de devam eden gümüş fiyatları, 24$ seviyesi altına sarkarak 23,97$ seviyesini test etmesinin ardından günü 24,14$ seviyesinden tamamladı. Son iki gündür etkili olan düzeltme hareketinin ardından genel görünme baktığımızda değerli metallerdeki genel yükseliş eğilimini bozulmadığını görmekteyiz. Teknik ve temel dinamikler gümüş fiyatlarında yukarı yönlü potansiyelin korunduğuna işaret ediyor. Ancak bu noktada, piyasalardaki “Fed’in erken faiz indirimi” fiyatlamasını agresif olarak yorumladığımızı ve bu fiyatlamanın değerli metallerde dönem dönem düzeltme hareketleri görülebileceği olasılığını artırdığını ifade etmekte fayda var. Kısa vadede düzeltme eğilimi bir süre daha kendini gösterebilecek olsa da teknik göstergeler yakın vadede gümüşte 23$ seviyesi altında kalıcı bir hareket oluşmayabileceğinin sinyalini veriyor. Bu sabah saatlerinde 24,20$ seviyesinden işlem gören gümüşte geri çekilmenin sürmesi durumunda 24$, 23,80$ ve 23,50$ destekleri takip edilecek. Yukarıda ise 24,30$, 24,50$ ve 24,80$ seviyeleri direnç konumunda bulunuyor.

{kind=link}

{kind=link}