30.11.2023

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 466 KBHaber Başlıkları

- Bugün ABD’den gelecek olan PCE enflasyon verileri haftanın en önemli gündem maddeleri arasında yer alıyor. Verilere ilişkin piyasa beklentilerini ve Fed politikalarına ilişkin öngörülerimizi içeren yazımıza bültenimizin Makroekonomik Gelişmeler bölümünden ulaşabilirsiniz.

- Asya seansında Çin’den gelen resmi PMI verileri beklentilerin altında bir gerçekleşme kaydetti. İmalat PMI Endeksi kasım ayında 49,8 olan medyan tahminin altında kalarak 49,4 olurken, Hizmet PMI Endeksi ise 50,9 olan beklentiyi karşılayamayarak 50,2 oldu. Özel sektör tarafından yayınlanan Caixin PMI verileri ise ilerleyen günlerde açıklanacak.

- Asya seansında Japonya’da açıklanan verilere göre ekim ayında perakende satışlar yıllık bazda %4,2 artış, aylık bazda ise %1,6 düşüş kaydederek sırasıyla %6 ve%0,4 olan piyasa beklentilerinin altında kaldı Ülkede sanayi üretimi ise yıllık %0,9, aylık ise %1 artış kaydederek beklentilerin üzerinde gerçekleşti.

- Dün akşam saatlerinde yayınlanan Fed Bej Kitap Raporu’nda ekonomik faaliyetin bir önceki raporun yayımlandığı ekim ayından bu yana yavaşladığı aktarıldı. Perakende satışların karışık bir seyir izlemeye devam ettiği belirtilen raporda, tüketicilerin fiyat hassasiyetinin artması nedeniyle isteğe bağlı ürünler ile mobilya ve ev aletleri gibi dayanıklı malların satışlarının ortalamada azaldığı bildirildi. Raporda, başta gayrimenkul kredileri olmak üzere ticari kredilere talebin bir miktar azaldığı belirtilerek, tüketici kredilerinin oldukça sağlıklı kalmayı sürdürdüğü ancak bazı bankaların tüketici temerrütlerinde hafif bir artış olduğunu bildirdiği aktarıldı.

- Dün ABD’de yayınlanan 3Ç23 ikinci okuma verilerinde GSYİH yıllık büyüme oranı %4,9 seviyesinden %5,2’ye revize edildi. Beklenti verinin %5’e çekilmesi yönündeydi. Tüketici Harcamaları ise %4’ten %3,6’ya revize edilirken, Çeyreklik Çekirdek Kişisel Tüketim Harcamaları verisi %2,4’ten %2,3’e çekildi.

- Almanya’da kasım ayı öncü TÜFE beklentilerin üzerinde bir düşüş kaydetti. TÜFE aylık bazda %0,4 azalırken (piyasa beklentisi %0,1’lik bir düşüşü işaret ediyordu) yıllık TÜFE artışı ise %3,8’den %3,2’ye önemli bir düşüş kaydetti ve %3,5 olan piyasa beklentisi altında geldi. Baz etkisi ile birlikte bu yılın son çeyreğinde Almanya ve Euro Bölgesi enflasyonunda bir gerileme eğilimi ön plana çıkıyor. Bu etkinin aralık ayı verilerinde de kendini göstermesi bekleniyor.

- Euro Bölgesi’nde Tüketici Güven Endeksi kasım ayına ilişkin açıklanan öncü verilerde negatif bölgede kalmaya devam ederek -16,9 oldu.

- Cleveland Fed Başkanı Loretta Mester, enflasyon baskılarının hafiflemesinin Fed’e para politikası yolunda bir sonraki hamleye karar vermesi için zaman kazandırdığını söyledi. Mester, “Hala %2 hedefimizin üzerinde olsa da genel ekonomi nispeten güçlü kalmaya devam ederken bile enflasyon konusunda fark edilebilir bir ilerleme kaydedildi” dedi.

- Richmond Fed Başkanı Thomas Barkin, enflasyonun %2'ye sorunsuz bir şekilde ineceği konusunda şüpheci olduğunu ve enflasyonun yeniden alevlenmesi durumunda yeni bir faiz artırımı seçeneğini masadan kaldırmaya istekli olmadığını söyledi. Barkin, gelecek yıl faiz indirimi konusunda konuşmak için bile erken olduğunu söyledi.

- Avrupa borsalar İngiltere hariç günü yükselişle tamamladı. Kapanışta, gösterge endeks Stoxx Europe 600 %0,45 artarak 459,10 puana yükseldi. Fransa'da CAC 40 endeksi %0,24 değer kazanarak 7.267,64 puana yükseldi. Almanya'da DAX endeksi %1,09'luk artışla 16.166,45 puandan kapandı. İtalya'da FTSE MIB 30 endeksi ise %1,06'lık artışla 29,688,45 puandan kapandı. İngiltere'de ise FTSE 100 endeksi %0,43 azalarak 7.423,46 puana geriledi.

- ABD borsaları kapanışta karışık bir seyir izledi. Dow Jones endeksi günü %0,04 artışla 35.430,42 puandan tamamlarken, S&P 500 endeksi %0,09 azalışla 4.550,58 puana ve Nasdaq endeksi ise %0,16 kayıpla 14.258,49 puana geriledi.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Euro Bölgesi Kasım Ayı Nihai Aylık TÜFE | 13:00 | %0,1 | |

| Euro Bölgesi Kasım Ayı Nihai Yıllık TÜFE | 13:00 | %2,9 | |

| Euro Bölgesi Kasım Ayı Nihai Yıllık Çekirdek TÜFE | 13:00 | %4,2 | |

| ABD Haftalık İşsizlik Başvuruları | 16:30 | 218K | 209K |

| ABD Ekim Ayı Kişisel Gelir | 16:30 | %0,2 | %0,3 |

| ABD Ekim Ayı Kişisel Harcamalar | 16:30 | %0,2 | %0,7 |

| ABD Ekim Ayı Aylık PCE Enflasyon | 16:30 | %0,1 | %0,4 |

| ABD Ekim Ayı Aylık Çekirdek PCE Enflasyon | 16:30 | %0,2 | %0,3 |

| ABD Ekim Ayı Yıllık PCE Enflasyon | 16:30 | %3,0 | %3,4 |

| ABD Ekim Ayı Yıllık Çekirdek PCE Enflasyon | 16:30 | %3,5 | %3,7 |

| ABD Ekim Ayı Aylık Bekleyen Konut Satışları | 18:00 | -%2 | %1,1 |

Makroekonomik Gelişmeler

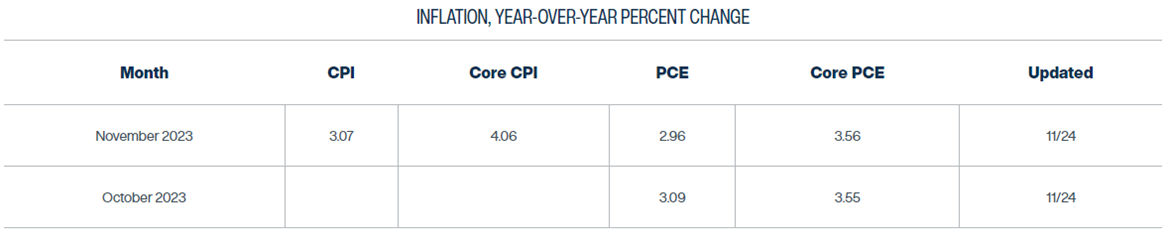

Ekim ayına ilişkin PCE verileri bugün TSİ 16:30’da açıklanacak

Bugün ABD’den gelecek olan PCE enflasyon verileri haftanın en önemli gündem maddeleri arasında yer alıyor. ABD’de baz etkisi ile birlikte ekim ayında enflasyon göstergelerinde aşağı yönlü bir eğilim oluştuğu ve TÜFE artışının ekim ayında aylık %0, yıllık ise %3,2 ile sırasıyla %0,1 ve %3,3 olan medyan tahminlerin altında gerçekleştiği takip edilmişti. Verilerin arından ABD tahvil getirilerinde ve dolar endeksinde hızlı bir geri çekilme görülürken, Fed’in 2024’te faiz indireceği döneme ilişkin öngörülerin daha erkene çekildiği izlendi. Söz konusu baz etkisinin PCE enflasyon verilerinde de kendini göstermesi ve Bloomberg tahminlerine göre; PCE’nin ekim ayında yıllık bazda %3,4’ten %3’e gerilemesi, çekirdek PCE’nin ise yıllık bazda %3,7’den %3,5’e inmesi bekleniyor. Cleveland Fed’in “inflation nowcasting” modeline göre ise ekim ayında yıllık PCE enflasyonun %3,09, Çekirdek PCE enflasyonun ise %3,55 düzeyine oluşması (Bloomberg tahminlerinin hafif üzerinde) bekleniyor. Kasım ayına ilişkin tahminlerde ise enflasyondaki gerilemenin durulma kaydetmesinin beklendiğini gözlemliyoruz.

Cleveland Fed’in “inflation nowcasting” modelinin ortaya koyduğu tahminler:

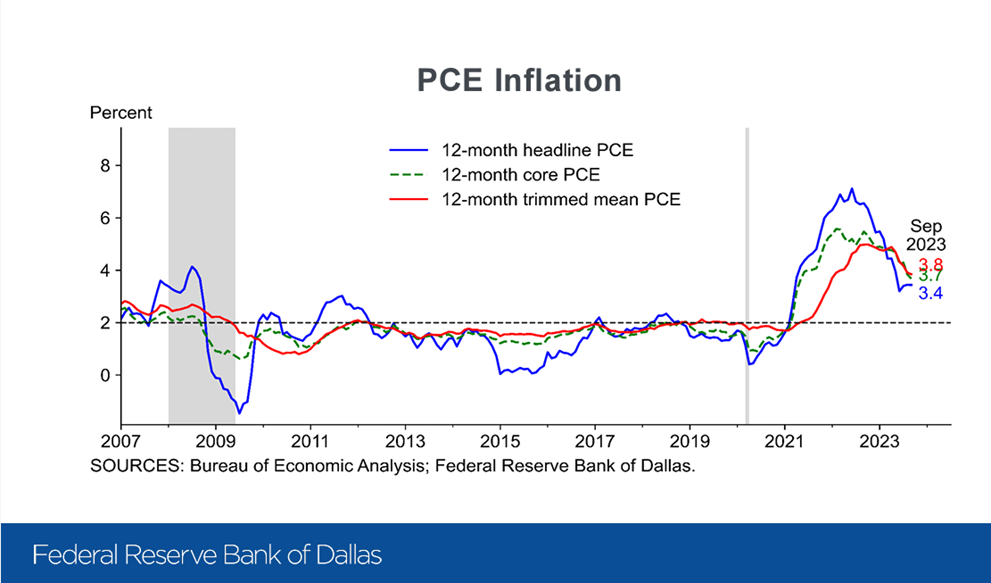

Dallas Fed’in yayınladığı yıllık PCE & Çekirdek PCE görünümü

Zayıf ABD TÜFE verileri ve salı günü Fed YK üyesi Waller’dan gelen güvercin açıklamalar çerçevesinde piyasalarda “erken faiz indirimi” fiyatlamaları etkili olmaya devam ediyor. Waller’ın para politikasının iyi konumlanmış olduğunu belirtmesi ek faiz artırımı gelmeyeceği beklentilerini desteklerken, enflasyondaki geri çekilmenin sürmesi durumunda faiz indirimlerine başlanabileceği açıklamaları indirim beklentilerini mart ayına kadar öne çekti. Opsiyon fiyatlamalarından türetilen olasılıklara baktığımızda mevcut durumunda Fed’in mart ayında faiz indirimine gidebileceği ihtimali %44 olarak fiyatlanıyor. Bu sabah erken saatlerde 102,50 seviyesi altına inen dolar endeksi ağustos ayı başından bu yana en düşük seviyelerini test ederken, ABD 10 yıllık tahvil faizi 15 Eylül'den bu yana ilk kez %4,30 düzeyinin altında işlem görüyor. 2 yıllık ABD tahvil faizi temmuz ayı ortasından bu yana ilk kez %4,70'in altını test ederken, 5 yıllık tahvil faizi ise %4,25 altına indi. Bu hareket paralelinde hızlı bir yükseliş kaydeden ons altında bu sabah saatlerinde 2051$ seviyesinin test edildiği izleniyor. 1,10 üzerini test eden EURUSD paritesi ise bu seviye civarında kalmayı sürdürüyor.

Bu noktada, Fed’in efektif sıkılaşmanın önüne geçmek adına 2024 yılında faiz indirimlerine başlayacağına ilişkin beklentimizi hatırlatmak isteriz. 2024 yılında tahvil getirilerinde başta kısa vadeli tarafta olmak üzere aşağı yönlü eğilimin etkili olabileceğine ilişkin öngörümüzü koruyoruz. Ancak, beklentinin üzerinde gerileyen ekim ayı enflasyon verileri ve Waller’dan gelen güvercin sinyaller ile birlikte mart ayına kadar öne çekilen faiz indirim beklentilerini agresif bir fiyatlama olarak okuyoruz. ABD’de gecikmeli etkilerle enflasyonun normale dönmesinin birkaç çeyrek daha sürebileceği ve Fed’in faiz indirimi için ilk manevra alanının en erken Eylül 2024’te oluşabileceği görüşündeyiz. Mevcut mart ayı fiyatlamaları, piyasa koşullarının erken gevşemesine ve Fed’in enflasyon konusunda elde ettiği kazanmaları kaybetmesine neden olabileceğinden, para politikası üyeleri mevcut “coşku” havasının uzun sürmesini istemeyeceklerdir. Bu doğrultuda Fed üyelerinin bundan sonraki süreçte finansal koşullarda bir gevşeme oluşmasının önüne geçmek adına faiz indirim fiyatlamaların yeniden ilerleyen aylara kaymasını sağlamaya yönelik açıklamalarda bulunmaları beklenebilir.

Genel görünüm itibariyle Fed’in faiz artırımlarını noktaladığı ve gelecek sene enflasyonda devam edecek geri çekilme nedeniyle reel getirideki artışın önüne geçmek adına faiz indireceği görüşünde olmakla birlikte, faiz hadlerinde zirve seviyeleri geri bıraktığımızı ve burada aşağı yönlü eğilimin 2024’te de kendini göstereceğini düşünüyoruz.

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

Son üç günlük değer kaybının ardından dün düşüş eğilimine ara veren dolar endeksi 102,50 – 103 bandında işlem görmesinin ardından günü 102,76 seviyesinden sınırlı bir yükselişle tamamladı. GoÜ para birimleri arasında satış ağırlıklı bir seyir ön plana çıkarken, Kolombiya pezosu ve Meksika pezosunun kayıplara öncülük ettiği, Türk lirasının ise dolar karşısında yatay bir seyir izleyerek orta sırada yer aldığı ve görece olumlu ayrıştığı takip edildi. Bu çerçevede gün içerisinde 28,95 seviyesi üzerini test eden USDTRY paritesi, günü 28,9350 seviyesinden tamamladı. Diğer yandan Türkiye risk primindeki görece düşük seviyelerin korunduğu ve Türkiye 5 yıllık CDS priminin 333,34 baz puana inmiş olduğu gözleniyor. Kurda genel görünüm itibariyle kademeli yükseliş eğiliminin korunduğunu izliyoruz. Teknik göstergelerin ürettikleri sinyaller doğrultusunda kurda kısa vadeye ilişkin 27 – 30 bandını ön plana çıkarmaya devam ediyoruz.

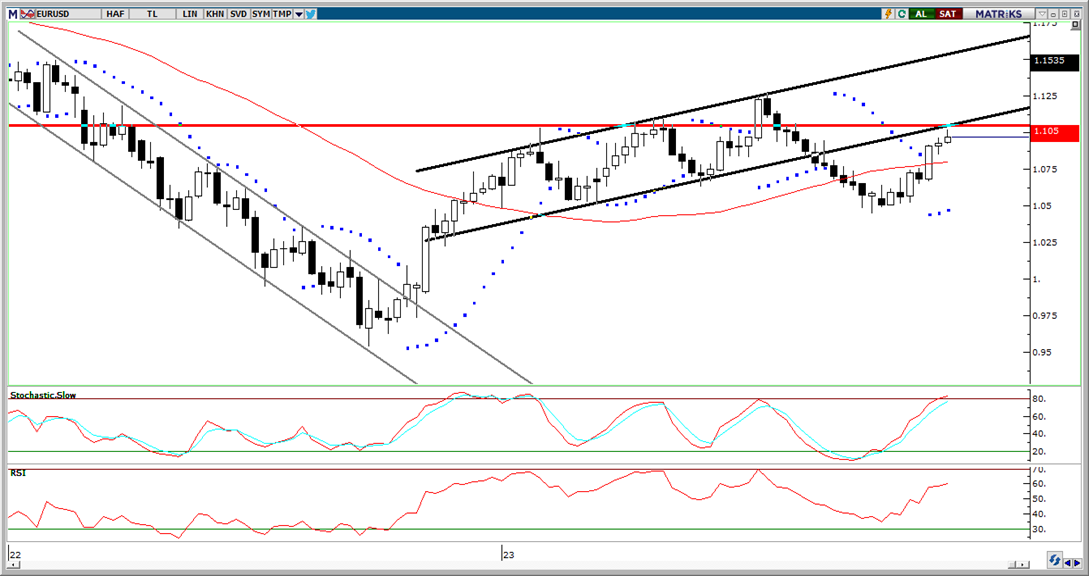

EUR/USD

EUR/USD

Fed YK üyesi Waller’ın güvercin ifadelerinin etkisi ile birlikte 1,1019 seviyesine kadar tırmanan EURUSD paritesi, dün kazançlarının bir kısmını sildi. 1,10 seviyesi üzerinden geri çekilen EURUSD paritesi, 1,0960 seviyesine kadar gerilemesinin ardından günü 1,0973 seviyesinden tamamladı. Aşağıda EURUSD paritesinin haftalık grafiği yer alıyor. Grafik üzerinden de görülebileceği gibi 1,1050 seviyesi önemli bir direnç konumunda bulunuyor. Paritenin kısa vadede yükselişini bu seviye üzerine taşıyamaması durumunda mevcut seviyelerden bir düzeltme gelmesi ve 1,0775 – 1,10 bandının yeniden kısa vadeli işlem bandı olarak ön plana çıkması beklenebilir. 1,1050 seviyesi üzerinde kalıcı bir hareket oluşması durumunda ise yükselişin bir süre daha devamı beklenebilir. Fed’in 2024 yılında faiz indirimlerine başlayabileceği beklentimize rağmen, ABD ekonomisinin bulunduğu güçlü konum ve faiz indirimlerinin gündeme gelme sebebinin efektif sıkılaşmanın önüne geçmek olacağı beklentimiz sebebiyle euronun dolar karşısında zayıf kalabileceğini değerlendiriyoruz. Euro Bölgesi ekonomisinde aktivitenin güç kaybetmeyi sürdürüyor olması ve Avrupa Merkez Bankası’nın daha erken faiz indireceği beklentimiz de euronun dolar karşısında zayıf seyredebileceği görüşümüzü destekler nitelikte. Dolayısı ile euronun dolar karşısındaki kazançlarını sınırlı görmeye ve mevcut yükselişi bir düzeltme olarak okumaya devam ediyoruz.

XAU/USD

XAU/USD

Dün sabah saatlerinde 2051$ seviyesine kadar yükselen ons altın, günü geri kalanında 2035$ – 2050$ bandında seyretti ve günü 2044,69$ seviyesinden sınırlı bir yükselişle tamamladı. Teknik ve temel dinamiklerin ürettikleri sinyaller doğrultusunda ons altında yükseliş beklentimizi koruyoruz. Getirilerin halen yüksek seviyelerde bulunduğu ve gelecek dönemde buradaki geri çekilmenin daha belirgin olacağı beklentimiz çerçevesinde altın fiyatları açısından elverişli bir döneme giriş yapıldığı kanaatindeyiz. Ancak, son dönemde oldukça öne çekilen faiz indirim beklentilerinin bir düzeltme ihtimalini artırdığını belirtmek gerekir. Mevcut durumda mart ayına kadar erkene çekilen faiz indirim beklentilerinde zaman içerisinde yeniden bir normalleşme olabileceğini, bunun da değerli metallerde bir düzeltme yaratabileceği riski göz önünde tutulmalı. Yine de böyle bir hareketin gelmesi durumunda bunun düzeltme olarak sınırlı kalacağı ve yükseliş eğiliminde bir bozulma yaratmayacağı beklentisindeyiz. Bu sabah saatlerinde 2044$ seviyesinden işlem gören ons altında kısa vadeli teknik seviyelere baktığımızda yukarıda 2055$ ve 2070$ dirençleri yer alırken, aşağıda ise 2038$ ve 2027,80$ seviyeleri kısa vadeli destek konumunda bulunuyor.

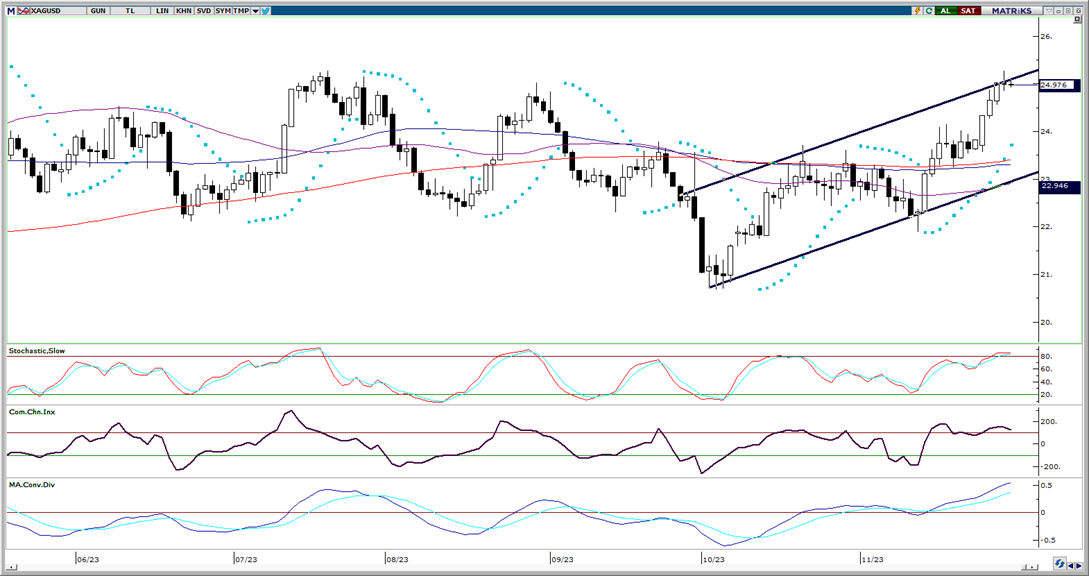

XAG/USD

XAG/USD

Dün akşam saatlerinde yükselişini 25,26$ seviyesine kadar taşıyan ve yaklaşık son dört ayın zirvesine ulaşan gümüş fiyatları, Asya seansına doğru kazançlarını sildi ve günü 24,99$ seviyesinden yatay bir seyirle kapattı. Aşağıda yer alan günlük grafik üzerinden de görülebileceği gibi kısa vadeli bir yükseliş kanalı içerisinde hareket etmekte olan gümüşte kanal sınırı 25$ seviyesinden geçiyor. Dün bu seviye üzerinde bir kapanası gerçekleştir3emeyen gümüşün kanal içerisindeki hareketini koruduğunu izliyoruz. Günlük kapanışların 25$ seviyesi altında oluşmaya devam etmesi durumunda kalan içerisindeki hareketin korunması ve kısa vadede kanal sınırlarının işaret ettiği 23$ - 25$ bandının etkili olması beklenebilir. 25$ seviyesinin aşılması durumunda ise kısa vadeli yükseliş kanalı yukarı yönlü kırılmış olacağından yükselişin hız kazanması söz konusu olabilir. Bu senaryoda 25,23$, 25,50$ ve 25,75$ dirençleri ön plana çıkacak. Teknik ve temel dinamikleri analiz ettiğimiz gümüşteki yükseliş potansiyelinin korunduğunu belirtmek gerekir. Bu noktada, son dönemde oldukça öne çekilen faiz indirim beklentilerinin bir düzeltme ihtimalini artırdığını belirtmek gerekir. Mevcut durumda mart ayına kadar erkene çekilen faiz indirim beklentilerinde zaman içerisinde yeniden bir normalleşme olabileceğini, bunun da değerli metallerde bir düzeltme yaratabileceği riski göz önünde tutulmalı. Ancak, böyle bir hareketin düzeltme olarak sınırlı kalacağı ve yükseliş eğiliminde bir bozulma yaratmayacağı beklentisindeyiz.

{kind=link}

{kind=link}