22.11.2023

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 468 KBHaber Başlıkları

- Hamas ve İsrail arasında 4 günlük geçici ateşkes için beklenen anlaşmaya varıldı. Anlaşma kapsamında Hamas 50 rehineyi, İsrail tutuklu bulunan Filistinli kadın ve çocukları serbest bırakacak.

- FOMC’nin 31 Ekim – 1 Kasım tarihlerinde düzenlediği toplantısının tutanakları dün akşam yayınlandı. Tutanaklarda genel olarak enflasyondaki seviyenin halen yüksek olduğu ve dolayısı ile ek faiz artırımlarına ihtiyaç duyulabileceği vurgusu yer alsa da ABD’den son dönemde gelen zayıf TÜFE ve Sanayi Üretimi verilerinin ardından piyasalarda ek faiz artırımına ilişkin beklentilerin büyük ölçüde ortadan kalktığı görülüyor. Detayları bültenimizin Makroekonomik Gelişmeler bölümünde bulabilirsiniz.

- Avrupa Merkez Bankası (ECB) Başkanı Lagarde, dün Berlin'de yaptığı konuşmada, fiyatları artıran enerji ve tedarik zinciri şoklarının artık hafiflediğini, işgücü piyasalarının hâlâ uyum sağladığını ve ücretlerin arttığını söyleyerek “Büyük bir enflasyon şokuyla karşılaştık ve buna yanıt olarak büyük bir politika ayarlaması yaptık. Bu ayarlamanın etkileri giderek daha fazla hissediliyor ve enflasyon baskıları hafifliyor” açıklamasında bulundu. Bu yılın son çeyreğinde Almanya ve Euro Bölgesi’nde baz etkisi ile birlikte enflasyon verilerinde bir gerileme görmeyi bekliyoruz. Bu dezenflasyon süreci ile birlikte ECB’nin odağını enflasyondan büyümeye çevirebileceği görüşündeyiz. ECB’nin önümüzdeki yıl faiz indirimlerini en erken gündeme getiren merkez bankalarından biri olmasını beklemekteyiz.

- ABD’de Güncel (İkinci El) Konut Satışları ekim ayında %4,1 oranında azalarak 3,95 milyondan 3,79 milyona geriledi ve 3,9 milyon olan beklentinin altında geldi. Böylelikle ABD’de ikinci el konut satışları Ağustos 2010'dan bu yana en düşük seviyeye geriledi. Konut satışlarındaki gerilemede artan mortgage faizleri etkili oldu.

- Son iki günlük sert değer kaybının ardından dün düşüşüne ara veren dolar endeksi, gün içerisinde 103,70 seviyesine kadar yükselmesinin ardından günü 103,56 seviyesinden yükselişle tamamladı.

- GoÜ para birimleri genelinde dün satış ağırlıklı bir seyir ön plana çıkarken, Türk lirası ise dolar karşısında %0,07’lk görece sınırlı bir kayıpla orta sırada yer almayı başardı.

- ABD 10 yıllık tahvil faizi dün %4,3860 seviyesine kadar inmesinin ardından günü %4,4130 seviyesinden kapatırken, 2 yıllık ve 5 yıllık tahvil faizi sırasıyla %4,90 ve %4,4250 seviyelerinden günü tamamladı.

- Dün sabah saatlerinde 1,0968 seviyesine kadar yükselerek yaklaşık son 3 ayın zirvesini test eden EURUSD paritesi, dolar endeksinin gün içerisinde yönünü yukarı çevirmesi ve iki günlük düşüşün ardından dünü yükselişle tamamlaması ile birlikte günü 1,0912 seviyesinden düşüşle kapattı.

- Yükseliş eğilimin istikrarlı bir şekilde devam eden ons altın dün 2000$ seviyesini aşarak 2007,57$ seviyesine kadar tırmandı. 100 ve 200 günlük ortalamaların oluşturduğu 23,20$ – 23,30$ destek bandı üzerindeki hareketini koruyan gümüşte ise pazartesi günkü geri çekilme sonrasında dün yükseliş hareketinin kaldığı yerden sürdüğü takip edildi. Gün içerisinde 24$ seviyesi üzerini test eden gümüş, günü 23,77$ seviyesinden yükselişle tamamladı.

- Brent petrol, bu hafta sonu OPEC+'ın gerçekleştireceği toplantı öncesinde varil başına 82$ seviyesinin hemen üzerinde kalmaya devam ediyor. Küresel talep koşullarındaki daralma fiyatlardaki yükselişin kalıcılığı önünde en önemli engel olarak ön plana çıkarken, derinleşen durgunluk sinyalleri ve Çin’den gelen verilerin önemli bir toparlanmaya işaret etmiyor oluşu ile birlikte petrol fiyatlarında risklerin aşağı yönlü olduğu görüşündeyiz. Teknik göstergelerin ürettikleri sinyaller doğrultusunda Brent petrolde 90$ seviyesi üzerinde kalıcı bir yükseliş hareketi oluşmasını beklememekteyiz.

- Avrupa borsaları haftanın ikinci işlem gününü satıcılı bir seyirle kapattı. Kapanışta gösterge endeksi Stoxx Europe 600 %0,09 değer kaybederek 455,85 puana geriledi. Almanya'da DAX 30 endeksi %0,01 düşerek 15.900,53 puana, Fransa'da CAC 40 endeksi %0,24 değer kaybederek 7.229,45 puana geriledi. İtalya'da FTSE MIB 30 endeksi %1,32 gerileyerek 29.153,42 puana indi. Birleşik Krallıkta ise FTSE 100 endeksi %0,19 azalarak 7.481,99 puana geriledi.

- ABD borsaları günü düşüşle tamamladı. Kapanışta Dow Jones endeksi %0,18 azalışla 35.088,29 puana indi. S&P 500 endeksi %0,20 azalarak 4.538,19 puana ve Nasdaq endeksi %0,59 kayıpla 14.199,98 puana geriledi.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| ABD Haftalık İşsizlik Başvuruları | 16:00 | 228K | 231K |

| ABD Ekim Ayı Öncü Dayanıklı Mal Siparişleri | 16:30 | -%3,2 | %4,6 |

| ABD Ekim Ayı Öncü Çekirdek Dayanıklı Mal Siparişleri | 16:30 | %0,1 | %0,4 |

| ABD Kasım Ayı Nihai Michigan Tüketici Güven Endeksi | 18:00 | 61 | 60,4 |

| Euro Bölgesi Kasım Ayı Öncü Tüketici Güven Endeksi | 18:00 | -17,8 | -17,9 |

Makroekonomik Gelişmeler

Fed’in kasım toplantısının tutanakları yayınlandı

FOMC’nin 31 Ekim – 1 Kasım tarihlerinde düzenlediği toplantısının tutanakları dün akşam yayınlandı. Para politikasında bir değişikliğe gidilmeyen toplantının tutanaklarında tüm FOMC üyelerinin faizlerin bir süre kısıtlayıcı seviyelerde kalmasını beklediği, enflasyonu %2 hedefine döndürmek için politika duruşunun yeterince kısıtlayıcı tutulmasının kritik önemde olduğu vurgulandı. Tutanaklarda “Yetkililer, gelen verilerin Komite'nin enflasyon hedefine doğru ilerlemenin yetersiz olduğunu göstermesi durumunda para politikasının daha da sıkılaştırılmasının uygun olacağını belirtti” ifadeleri yer alırken, ek faiz artırımlarına açık kapı bırakılmaya devam ettiği görülüyor. Enflasyonun geçen yıl boyunca yavaşladığı ancak mevcut seviyenin kabul edilemeyecek kadar yüksek kalmaya devam ettiği belirtilen tutanaklarda, enflasyonun %2 hedefine doğru indiği konusunda emin olmak için daha fazla kanıta ihtiyaç olduğu vurgulandı. Yetkililerin söz konusu toplantıda uzun vadeli tahvil faizlerindeki artış nedeniyle son aylarda finansal koşullarda yaşanan sıkılaşmaya da değindiği kaydedilen tutanaklarda, üyelerden birçoğunun finansal koşullardaki bu sıkılaşmanın devam edip etmeyeceğinin belirsiz olduğunu belirttiği ifade edildi. Tutanaklarda genel olarak enflasyondaki seviyenin halen yüksek olduğu ve dolayısı ile ek faiz artırımlarına ihtiyaç duyulabileceği vurgusu yer alsa da ABD’den son dönemde gelen zayıf TÜFE ve Sanayi Üretimi verilerinin ardından piyasalarda ek faiz artırımına ilişkin beklentilerin büyük ölçüde ortadan kalktığı görülüyor.

ABD’de enflasyonda bir süre %3 – %3,5 civarında bir yapışkanlık görmeyi, önümüzdeki yılın ilk çeyreğinde bu yapışkanlığın çözülerek istikrarlı geri çekilmenin devam etmesini beklemekteyiz. Para politikası otoritesinin ise katılık gösteren manşet enflasyon karşısında daha fazla faiz artırarak değil, faizlerin bulunduğu yüksek seviyeleri bir süre koruyarak aksiyon göstereceğini öngörüyoruz. Dolayısı ile Fed’den ek faiz artırımı beklememekteyiz. Ancak burada önemli olan husus ek faiz artırımı yapılıp yapılmayacağından ziyade faizlerin ne kadar süre yüksek tutulacağı. Fed’in bir süredir altını çizdiği ölçüde “uzun” bir süre faizleri yüksek seviyede tutmakta zorlanacağı görüşündeyiz, zira Fed’in PCE’de 2024 yılı için %2,6 seviyesini öngörmesi ile birlikte önümüzdeki yıl reel faizler üzerindeki yukarı yönlü baskının artabileceği ve bu nedenle Fed’in piyasa ile kurduğu iletişimde işaret ettiğinden daha önce bir faiz indirimi patikasına girebileceği riskini ön planda tutuyoruz. Dolayısı ile Fed’in ek faiz artırımlarına gitmeyeceği ve 2024 yılı içerisinde faiz indirimlerine başlayacağına ilişin öngörümüzü koruyoruz.

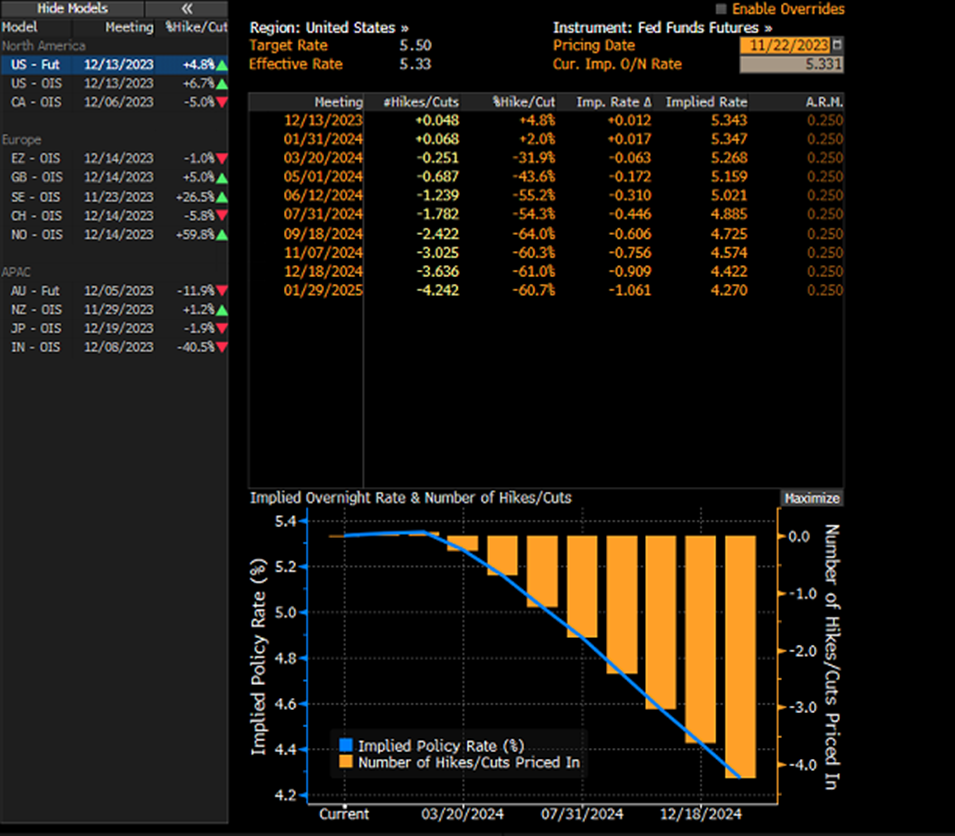

- Opsiyon fiyatlamalarından türetilen olasılıklara baktığımızda piyasada Fed’in 2024 Mayıs ayında faiz indirimine gitmesi ihtimalinin %44, Haziran ayında faiz indirimine gitmesi ihtimalinin ise %55 civarında fiyatlandığı görülüyor.

- Beklentilerin altında gelen ekim ayı TÜFE verileri sonrasında öne çekilen bu indirim beklentilerini önden yüklemeli bir fiyatlama olarak okumakla birlikte, gelecek dönemde buradaki fiyatlamaların yeniden mayıs – haziran aylarından eylül ayına doğru kayabileceği, dolayısı ile mevcut dolar negatif fiyatlamanın bir düzeltme yaşayabileceği görüşündeyiz.

Fed toplantısına ilişkin piyasa fiyatlamalarının öne plana çıkardığı olasılıklar:

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

Son iki günlük sert değer kaybının ardından dün düşüşüne ara veren dolar endeksi, gün içerisinde 103,70 seviyesine kadar yükselmesinin ardından günü 103,56 seviyesinden yükselişle tamamladı. GoÜ para birimleri genelinde dün satış ağırlıklı bir seyir ön plana çıkarken, Türk lirası ise dolar karşısında %0,07’lk görece sınırlı bir kayıpla orta sırada yer almayı başardı. Bununla birlikte USDTRY paritesi günü 28,79 seviyesinden tamamlarken, Türkiye risk primindeki gerilemenin devam ettiği ve Türkiye 5 yıllık CDS priminin 340,46 baz puandan 336 baz puana gerilediği izleniyor. USDTRY paritesinde kademeli yükseliş eğiliminin korunduğunu izliyoruz. Teknik göstergelerin ürettikleri sinyaller doğrultusunda kurda kısa vadeye ilişkin 27 – 30 bandını ön plana çıkarmaya devam ediyoruz.

EUR/USD

EUR/USD

Dün sabah saatlerinde 1,0968 seviyesine kadar yükselerek yaklaşık son 3 ayın zirvesini test eden EURUSD paritesi, dolar endeksinin gün içerisinde yönünü yukarı çevirmesi ve iki günlük düşüşün ardından dünü yükselişle tamamlaması ile birlikte günü 1,0912 seviyesinden düşüşle kapattı. Paritede kısa vadeye ilişkin olarak 1,0775 – 1,10 bandını ön plana çıkarmaya devam ediyoruz. Yukarı yönlü momentumun sürmesi durumunda 1,10 direncini yakından takip edeceğiz. 1,10 seviyesi güçlü bir direnç konumunda yer alırken, bu seviyeye yakınsamalarda tepki satışlarının etkili olması söz konusu olabilir. 1,10 seviyesi öncesinde 1,0970 seviyesi direnç konumunda bulunurken, aşağıda ise 1,0915, 1,0875, 1,0820 ve 1,07758 destekleri yer alıyor. 1,10 direncinin aşılması durumunda ise 1,1050 ve 1,1080 dirençleri gündeme gelecek.

ABD’de beklentilerin altında gelen ekim ayı TÜFE verileri sonrasında öne çekilen faiz indirim beklentilerini önden yüklemeli bir fiyatlama olarak okumakla birlikte, gelecek dönemde buradaki fiyatlamaların yeniden mayıs – haziran aylarından eylül ayına doğru kayabileceği, dolayısı ile mevcut dolar negatif fiyatlamanın bir düzeltme yaşayabileceği görüşündeyiz. Diğer yandan Avrupa genelinde derinleşen stagflasyon sinyalleri ve Avrupa Merkez Bankası’nın zayıflayan büyüme dinamikleri çerçevesinde 2024’te faiz indirimlerini diğer merkez bankalarına kıyasla daha erken gündeme getirebileceğine ilişkin beklentimiz çerçevesinde önümüzdeki dönemde pariteye yönelik risklerin aşağı olduğunu düşünüyoruz. Bu çerçevede, daha orta vadeye ilişkin olarak, euronun dolar karşısındaki kazançlarını korumakta zorlanabileceği görüşündeyiz.

XAU/USD

XAU/USD

Yükseliş eğilimin istikrarlı bir şekilde devam eden ons altın dün 2000$ seviyesini aşarak 2007,57$ seviyesine kadar tırmandı. Asya seansında kazançlarının bir kısmını silen ons altın günlük kapanışını 1999$ seviyesinden gerçekleştirdi. 2000$ seviyesi psikolojik direnç konumunda yer alıyor. Bu seviyeye yakınsamalarda dönem dönem tepki satışlarının etkili olması beklenebilecekken, alternatif getirilerdeki gerilemenin devam edebileceği beklentimiz çerçevesinde önümüzdeki dönemde fiyatların bu seviye üzerine yerleşebileceğini değerlendiriyoruz. Fed’in faiz artırımlarını noktaladığı ve alternatif getirilerde zirve seviyelerin geride kaldığı yönündeki beklentimize paralel olarak, teknik göstergelerin de ürettikleri sinyaller doğrultusunda, ons altında kademeli yükseliş eğiliminin korunmasını beklemekteyiz. Bu sabah saatlerinde 1997$ seviyesinden işlem gören ons altında kısa vadeli teknik seviyelere baktığımızda yukarıda 2000$ seviyesi ilk direnç noktası olarak ön plana çıkarken, aşağıda ise 1990$, 1980$ ve 1975$ seviyeleri kısa vadeli destek konumunda bulunuyor.

XAG/USD

XAG/USD

100 ve 200 günlük ortalamaların oluşturduğu 23,20$ – 23,30$ destek bandı üzerindeki hareketini koruyan gümüşte pazartesi günkü geri çekilme sonrasında dün yükseliş hareketinin kaldığı yerden sürdüğü takip edildi. Gün içerisinde 24$ seviyesi üzerini test eden gümüş, günü 23,77$ seviyesinden yükselişle tamamladı. Altın / gümüş rasyosu ise düşüşünü sürdürerek dün 84 seviyesi altına kadar geriledi ve değerli metallerdeki yükseliş eğiliminin sürdüğüne yönelik sinyaller üretmeye devam etti. Kısa vadeli görünümde aşağıda önemli bir destek alanı oluşturan 50, 100 ve 200 günlük ortalamalarının üzerinde tutunmaya devam eden gümüşte, teknik göstergelerin ürettikleri sinyaller doğrultusunda, yükseliş potansiyelinin korunduğunu görüyoruz. Bu sabah saatlerinde 23,75$ seviyesinden işlem gören gümüşte yukarı yönlü hareketin devam etmesi durumunda 23,80$, 24$ ve 24,30$ dirençleri takip edilecek. Olası geri çekilmelerde ise 23,50$ ve 100 ve 200 günlük ortalamasın oluşturduğu 23,20$ – 23,30$ destek bölgesi yakından izlenecek.

{kind=link}

{kind=link}