15.11.2023

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 369 KBHaber Başlıkları

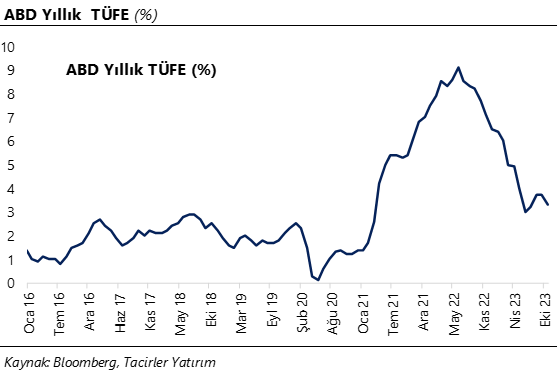

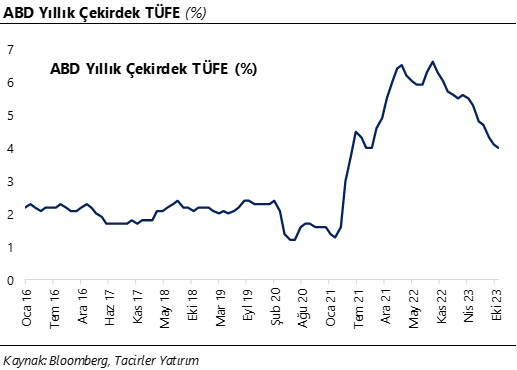

- ABD’de yıllık TÜFE ekim ayında, baz etkisi ile birlikte %3,7 seviyesinden %3,2’ye önemli bir gerileme kaydederken, Çekirdek TÜFE verilerinin de beklentilerin altında geldiği takip edildi. ABD verilerine ilişkin değerlendirmelerimizi ve Fed politikalarına yönelik beklentilerimizi ele aldığımız yazımıza Makroekonomik Gelişmeler bölümünden ulaşabilirsiniz.

- ABD’de beklentilerin altında gelen enflasyon verileri sonrasında ABD tahvil getirilerinde hızlı bir geri çekilme görülürken, ABD 10 yıllık tahvil faizi %4,62 seviyesinden %4,45 seviyesi altına indi. Dolar endeksinin ise 104 seviyesi altına gerileyerek 103,98 seviyesini test ettiği ve son 2,5 ayın en düşük seviyesine indiği gözlemlendi.

- ABD TÜFE verilerinin ardından Fed’in ilk faiz indirimine gideceği döneme ilişkin için baskın fiyatlama temmuz ayından mayıs ayına çekildi. Mevcut görünümde Fed’in mayıs ayında bir faiz indirimine gideceği ihtimali %54 olarak fiyatlanıyor.

- Beklentilerin üzerinde bir düşüş gösteren ABD enflasyon verilerinin ardından dolar endeksindeki gevşemeye bağlı olarak EURUSD paritesi 1,0890 seviyesine kadar tırmanırken, ons altının 1970$ seviyesini test ettiği ve gümüşün ise 23$ seviyesi üzerine yükseldiği takip edildi.

- ABD Temsilciler Meclisi, federal hükümetin kapanmasını önleyecek geçici bütçe tasarısını onayladı. Enerji, Tarım, Ulaştırma, Konut ve Kentsel Gelişim gibi bakanlıklara 19 Ocak’a, Savunma Bakanlığının (Pentagon) da aralarında bulunduğu hükümetin geri kalanına ise 2 Şubat’a kadar finansman sağlanmasını öngören tasarı, 95’e karşı 336 oyla kabul edildi.

- Asya seansında Japonya’dan gelen 3Ç23 öncü büyüme verileri beklentilerin üzerinde bir daralmayı işaret etti. Buna göre GSYİH yıllık bazda %2,1, çeyreklik bazda ise %0,5 daralma kaydederek sırasıyla %0,4 ve %0,1’lik düşüş beklentilerinin ötesinde bir aktivite daralmasına işaret etti.

- Çin’de ekim ayı Sanayi Üretimi ve Perakende Satışlar verileri beklentilerin üzerinde gerçekleşti. Açıklanan verilere göre Çin’de Sanayi Üretimi ekim ayında yıllık bazda %4,6 artış kaydederek %4,5 olan medyan tahminin üzerinde gelirken, Perakende Satılar verisi ise yıllık %7,6’lık yükselişle %7 olan piyasa beklentisini aştı.

- Euro Bölgesi’nde açıklanan 3Ç23 öncü verilere göre GSYİH çeyreklik bazda %0,1 oranında daralma kaydederken, yıllık bazda ise %0,1 büyüdü. Veriler piyasa medyan tahminleri paralelinde gerçekleşirken, bölge ekonomisine yönelik zayıf aktivite temasının bir süre daha piyasa gündeminde kalacağının sinyalini verdi.

- Almanya’da ZEW Beklenti Endeksi kasım ayında 5 olan piyasa beklentisinin üzerinde gelerek 9,8 oldu ve -1,1 olan ekim verisine göre önemli bir iyileşme gösterdi. Mevcut duruma yönelik algıyı yansıtan endeks ise -77 olan beklentinin altında gelerek -79,8 olarak gerçekleşti.

- New York borsası, ABD’de enflasyonda yavaşlamaya işaret eden TÜFE verilerinin ardından günü yükselişle tamamladı. Dow Jones endeksi 500 puana yakın değer kazandı ve %1,43 artışla 34.827,70 puana ulaştı. S&P 500 endeksi %1,91 artarak 4.495,70 puana ve Nasdaq endeksi %2,37 kazançla 14.094,38 puana çıktı.

- Avrupa borsaları, ABD enflasyon verisinin ardından yükselişle kapandı. Kapanışta, gösterge endeksi Stoxx Europe 600 %1,34 yükselerek 452,6 puandan günü tamamladı. Fransa'da CAC 40 endeksi %1,39 artışla 7.185,68 puana, İtalya'da FTSE MIB 30 endeksi ise %1,45 değer kazanarak 29.344,43 puana yükseldi. Almanya'da DAX 40 endeksi günü %1,76 yükselişle 15.624,43 puan, İngiltere'de FTSE 100 endeksi %0,20 artışla 7.440,47 puan seviyesinden kapandı.

- ABD’den gelen düşük enflasyon verileri ve Çin’de beklentilerin üzerinde bir resmi işaret eden Sanayi Üretimi ve Perakende Satışlar verilerinin ardından bu sabah saatlerinde Asya piyasalarında alıcılı bir seyir izleniyor. Japonya’da Nikkei endeksi %2,2’lik primle 33.427,28 puandan işlem görürken, Çin CSI 300 endeksi %0,67 yükselişle 3.606,14 puanda bulunuyor. Hong Kong Hang Seng endeksi ise %2,8 yükselişle 17.884,91 puanda seyrediyor.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| İngiltere Ekim Ayı Aylık TÜFE | 10:00 | %0,1 | %0,5 |

| İngiltere Ekim Ayı Yıllık TÜFE | 10:00 | %4,7 | %6,7 |

| İngiltere Ekim Ayı Yıllık Çekirdek TÜFE | 10:00 | %5,8 | %6,1 |

| ABD Ekim Ayı Aylık Perakende Satışlar | 16:30 | -%0,3 | %0,7 |

| ABD Ekim Ayı Aylık Çekirdek Perakende Satışlar | 16:30 | -%0,1 | %0,6 |

| ABD Ekim Ayı Aylık ÜFE | 16:30 | %0,1 | %0,5 |

| ABD Ekim Ayı Aylık Çekirdek ÜFE | 16:30 | %0,3 | %0,3 |

| ABD Ekim Ayı Yıllık ÜFE | 16:30 | %1,9 | %2,2 |

| ABD Ekim Ayı Yıllık Çekirdek ÜFE | 16:30 | %2,7 | %2,7 |

| ABD Kasım Ayı New York Empire State İmalat Endeksi | 16:30 | -3 | -4,6 |

| Fed YK Üyesi Barr’ın Konuşması | 17:30 | ||

| Richmond Fed Başkanı Barkin’in Konuşması | 23:30 |

Makroekonomik Gelişmeler

ABD’de yıllık TÜFE ekim ayında %3,7’den %3,2’ye indi

ABD’de TÜFE ekim ayında beklentilerin üzerinde bir düşüş kaydederken, Fed’in 2024’te faiz indireceği döneme ilişkin öngörülerin yoğunlaştığı tarih temmuz ayından mayıs ayına kadar öne çekildi. ABD’de TÜFE artışı ekim ayında aylık bazda %0, yıllık bazda ise %3,2 oldu ve sırasıyla %0,1 ve %3,3 olan medyan tahminlerin altında gerçekleşti. Böylelikle ABD’de yıllık TÜFE ekim ayında, baz etkisi ile birlikte %3,7 seviyesinden %3,2’ye önemli bir gerileme kaydetti. Çekirdek TÜFE verilerinin de beklentilerin altında geldiği takip edildi. Çekirdek TÜFE aylık bazda %0,2, yıllık bazda ise %4 artış kaydederek %0,3 ve %4,1 olan piyasa beklentilerinin atlında bir yükselişi işaret etti. Verilerin arından ABD tahvil getirilerinde hızlı bir geri çekilme görülürken, ABD 10 yıllık tahvil faizi %4,62 seviyesinden %4,45 seviyesi altına indi. Dolar endeksinin ise 104 seviyesi altına gerileyerek 103,98 seviyesini test ettiği ve son 1,5 ayın en düşük seviyesine indiği gözlemlendi. Veriler sonrasında Fed’in ilk faiz indirimine gideceği döneme ilişkin için baskın fiyatlama temmuz ayından mayıs ayına çekildi. Mevcut görünümde Fed’in mayıs ayında bir faiz indirimine gideceği ihtimali %54 olarak fiyatlanıyor.

ABD’de enflasyonda bir süre %3 – %3,5 civarında bir yapışkanlık görmeyi, önümüzdeki yılın ilk çeyreğinde bu yapışkanlığın çözülerek istikrarlı geri çekilmenin devam etmesini beklemekteyiz. Para politikası otoritesinin ise katılık gösteren manşet enflasyon karşısında daha fazla faiz artırarak değil, faizlerin bulunduğu yüksek seviyeleri bir süre koruyarak aksiyon göstereceğini öngörüyoruz. Dolayısı ile Fed’den ek faiz artırımı beklememekteyiz. Ancak burada önemli olan husus ek faiz artırımı yapılıp yapılmayacağından ziyade faizlerin ne kadar süre yüksek tutulacağı. Fed’in bir süredir altını çizdiği ölçüde “uzun” bir süre faizleri yüksek seviyede tutmakta zorlanacağı görüşündeyiz, zira Fed’in PCE’de 2024 yılı için %2,6 seviyesini öngörmesi ile birlikte önümüzdeki yıl reel faizler üzerindeki yukarı yönlü baskının artabileceği ve bu nedenle Fed’in piyasa ile kurduğu iletişimde işaret ettiğinden daha önce bir faiz indirimi patikasına girebileceği riskini ön planda tutuyoruz. Fed’in 2024 yılında faiz indirimine gideceğine ilişkin beklentimizi koruyoruz.

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

ABD’den beklentilerin altında gelen TÜFE artışının ardından dolar endeksinde görülen hızlı düşüş hareketi dün GoÜ para birimleri genelinde alıcılı bir seyrin ön plana çıkmasını sağladı. GoÜ para birimleri Şili pezosu ve Güney Afrika randı öncülüğünde değer kazanırken, Türk lirasının ise dolar karşısında yatay kalarak bu pozitif ortamdan sıyrıldığı ve alt sıralarda yer aldığı takip edildi. Bununla birlikte USDTRY paritesi günü 28,62 seviyesinden tamamladı. Türkiye 5 yıllık CDS primi ise 378,80 baz puandan 368,7 baz puana geriledi. Kurda genel görünüm itibariyle kademeli yükseliş eğiliminin korunduğunu izliyoruz. Teknik göstergelerin ürettikleri sinyaller doğrultusunda kurda kısa vadeye ilişkin 27 – 30 bandını ön plana çıkarmaya devam ediyoruz. Göstergeler, 27 seviyesinin altında kalıcı bir gerileme olmadıkça aşağı yönlü hareketlerin sınırlı kalmaya devam edebileceğinin sinyalini veriyor.

EUR/USD

EUR/USD

ABD’de yıllık TÜFE’nin ekim ayında %3,7 seviyesinden %3,2’ye önemli bir gerileme kaydetmesi ile birlikte dolar endeksi 104 seviyesine doğru hızlı bir geri çekilme gerçekleştirirken, EURUSD paritesi de 1,0890 seviyesine kadar tırmanarak son 2,5 ayın zirvesine ulaştı. TÜFE’nin beklentilerin altında gelmesi ile birlikte dünü 1,0883 seviyesinden %1,7’lik güçlü bir yükselişle tamamlayan parite, kısa vadeli yükseliş kanalını ve önemli bir direnç konumunda bulunan 100 günlük hareketli ortalamasını yukarı yönlü kırmış oldu. Kanal kırılması ve 100 günlük ortalamanın aşılması sonrasında paritedeki yükseliş momentumunun kısa vadede korunabileceği görüşündeyiz. Bu çerçevede bir süredir kısa vadeye ilişkin ön plana çıkardığımız 1,06 – 1,08 bandımızı 1,0775 – 1,10 olarak güncelliyoruz. 1,10 seviyesi öncesinde ara direnç seviyeleri olarak 1,0875, 1,0915 ve 1,0970 dirençleri izlenecekken, 1,0775 desteği öncesinde ise 1,0820 ara seviyesi ara destek seviyesi olarak karşımıza çıkıyor.

XAU/USD

XAU/USD

Bu hafta içerisinde 100 günlük hareketli ortalaması üzerinde tutunmayı başaran ons altın, dün ABD’den gelen TÜFE verilerinin ardından dolar endeksi ve ABD 10 yıllık tahvil faizlerinde görülen sert gerileme neticesinde hızlı bir yükseliş sergileyerek 1970$ seviyesi üzerini test etti. Altındaki fiyatlamanın yeniden savaş dinamiklerinden makro zemine evrilmeye başladığını görüyoruz. Bu da fiyatlamaların sağlıklı bir zemine oturması açısından önemli bir gelişme. Teknik görünümü incelediğimizde ons altının bugün itibariyle 1925$ seviyesinden geçen 100 günlük hareketli ortalaması üzerinde tutunmaya devam edebileceği görüşündeyiz. Fed’in faiz artırımlarını noktaladığı ve alternatif getirilerde zirve seviyelerin geride kaldığı yönündeki beklentimize paralel olarak ons altında kademeli bir yükseliş eğiliminin etkili olmasını beklemekteyiz. Yukarıda 2000$ seviyesi güçlü direnç konumunda yer alıyor. Bu seviyeye yakınsamalarda dönem dönem tepki satışlarının etkili olması beklenebilecekken, orta vadeye yönelik pozitif görüşümüzü korumaktayız. Bu sabah saatlerinde 1967$ seviyesinden işlem gören ons altında kısa vadeli teknik seviyelere baktığımızda yukarıda 1975$, 1980$ ve 1990$ seviyeleri ilk direnç noktaları olarak ön plana çıkarken, aşağıda ise 1965$, 1950$ ve 1940$ seviyeleri destek konumunda bulunuyor.

XAG/USD

XAG/USD

ABD’de beklentilerin üzerinde bir gerileme kaydeden TÜFE verileri sonrasında gümüşün bir süredir aşmayı başaramadığı 50 günlük ortalamasını yukarı yönlü kırdığı takip edildi. Dün 22,30$ seviyelerinden güne başlayan gümüş, ABD verileri ile birlikte 23$ seviyesini aştı ve 50 günlük hareketli ortalamasını kırmasının ardından 23,20$ seviyesinden geçen 100 günlük ortalamasını test etti. Altın / gümüş rasyosu ise 87 seviyesi üzerinden 85 seviyesine doğru hızlı bir geri çekilme gerçekleştirerek gümüşteki performansın daha güçlü konumunda olduğunun sinyalini verdi. Gümüşteki yükselişlerin devamlılığı açısından 100 günlük (23,20$) ve 200 günlük (23,30$) hareketli ortalamaların oluşturduğu 23,20$ – 23,30$ direnç bölgesinin yukarı yönlü kırılması önem arz ediyor. Kısa vadede bu bölgeyi yakından takip edeceğiz. Bu bölgenin aşılması durumunda 23,50$ ve 23,80$ dirençleri ön plana çakabilecekken, olası geri çekilmelerde ise 23$, 22,65$ ve 22,35$ destekleri izlenecek.

{kind=link}

{kind=link}