02.08.2024

Global Piyasalar Bülteni

Global piyasalardaki gelişmeler ve beklentilerimiz

Detaylı PDF - 349 KBÖne Çıkan Gelişmeler

Küresel piyasalarda zayıf risk iştahının etkili olduğu bir güne başlıyoruz. ABD’de yaklaşık son bir yılın en yüksek seviyesine çıkan haftalık işsizlik başvurularının ve ISM imalat endeksinin yeni siparişlerdeki azalma ile birlikte son 8 ayın en düşük seviyesine (46,8) gerilemesinin ardından günü düşüşle tamamlayan ABD borsalarında bu sabah vadeli tarafta satışların devam ettiği görülüyor. Avrupa endeks vadelilerinde de zayıf bir resim ön plana çıkıyor. Asya’da ise Japonya Merkez Bankası’nın bu hafa ek faiz artırımlarına açık kapı bırakan mesajları sonrasında Japonya’da sert kayıplar sürerken, Asya’nın genelinde de satışlar hâkim. Opsiyon fiyatlamalarından türetilen olasılıklar bu yıl Fed’den üç faiz indirimi fiyatlamaya başlarken, ABD tahvil faizlerindeki gerilemenin hızlandığı ve ABD 10 yıllıkların 2 Şubat’tan bu yana ilk kez %4’ün altına gerilediği takip ediliyor. Bugün küresel piyasaların gündeminde ABD’den gelecek olan temmuz ayı tarım dışı istihdam, işsizlik oranı ve ücret artışları verileri yer alacak. Ayrıca yine ABD’den gelecek olan haziran ayı fabrika ve dayanıklı mal siparişleri verileri de yakından takip edilecek.

Küresel Borsalar:

- ABD borsaları, beklentilerden kötü gerçekleşen ISM imalat ve istihdam verilerinin ardından günü düşüşle tamamladı. Dow Jones endeksi %1,2 düşüşle 40.347,97 puana inerken, S&P 500 endeksi %1,37 kayıpla 5.446,68 puana geriledi. Nasdaq endeksi ise %2,3’lük düşüşle 17.194,14 puan seviyesinden günü tamamladı.

- Avrupa borsaları günü düşüşle tamamladı. Kapanışta gösterge endeksi Stoxx Europe 600, %1,23 değer kaybederek 511,83 puan oldu. Almanya'da DAX 40 endeksi %2,3 düşüşle 18.083,05 puana, Fransa'da CAC 40 endeksi %2,14 azalarak 7.370,45 puana ve İngiltere'de FTSE 100 endeksi %1,01 değer kaybederek 8.283,36 puana geriledi. İtalya'da FTSE MIB 30 endeksi ise %2,68 düşüşle 32.857,43 puana indi.

- ABD borsalarında bu sabah vadeli tarafta satışların devam ettiği izlenirken, Avrupa endeks vadelilerinde de zayıf bir resim ön plana çıkıyor. Asya’da ise Japonya Merkez Bankası’nın bu hafa ek faiz artırımlarına açık kapı bırakan mesajları sonrasında Japonya’da sert kayıplar sürerken, Asya’nın genelinde de satışlar hâkim.

Tahvil Piyasaları:

- ABD tahvillerindeki yükseliş dün de devam ederken, getirilerdeki düşüş derinleşti. Üst üste altıncı günde de gerileyen 10 yıllık ABD tahvil faizi 2 Şubat’tan bu yana ilk kez %4’ün altına inerek günü %3,9760 seviyesinden tamamlarken, 5 yıllık tahvili getirisi ise %2’nin üzerinde düşüşle %3,8335 seviyesine geriledi. 2 yıllık tahvil faizi ise %4,15 altına indi.

- Avrupa tahvillerinin de değer kazanmaya devam ettiği ve tahvil faizlerinin düşüşünü sürdürdüğü takip edildi. Almanya 10 yıllık tahvil faizi %2,2440, İtalya 10 yıllıklar ise %3,6450 seviyesine geriledi.

Para Piyasaları:

- Dolar endeksi dün %0,3’lük yükselişle 104,42 seviyesinden günü tamamlarken, EURUSD paritesi ise 1,08’in altına inerek günü 1,0791 seviyesinden düşüşle kapandı.

- İngiltere Merkez Bankası’nın politika faizini %5,25’ten %5’e indirmesinin ardından GBPUSD paritesi %1’e yakın düşüşle 1,02739 seviyesinden günü kapattı.

- Japonya Merkez Bankası’nın (BoJ) bu haftaki faiz artırımı sonrasında yendeki yükseliş dün de etkili olurken, USDJPY paritesi %0,4’lük düşüşle 149,36 seviyesine indi. BoJ’un karar metninde reel getirilerin halen önemli düzeyde negatif olduğunu ve gerekli olması durumunda ek sıkılaştırmaya gidilebileceğini ifade etmesi gelecek dönemde ek artırım beklentilerini sıcak tutacağından paritedeki aşağı yönlü eğilimin devam edebileceği görüşündeyiz.

Emtia Piyasaları:

- Kazançlarını koruyan ons altın günü yatay bir seyirle 2.446$ seviyesinden tamamlarken, gümüş fiyatları ise önceki gün elde ettiği kazançların bir kısmını sildi ve %1,7 düşüşle 28,52$ seviyesinden günü kapattı. Altın / gümüş rasyosu ise 84,34 seviyesinden 85,76 seviyesine yükseldi.

- Petrol fiyatlarında jeopolitik risklerin yarattığı kazançların dün bir kısmı geri verildi. Brent petrol günü %1,5 düşüşle varil başına 79,52$ seviyesinden, ham petrol ise %2 kayıpla varil başına 76,31$ seviyesinden tamamladı.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| ABD Temmuz Ayı Tarım Dış İstihdam Değişimi | 15:30 | 175K | 206K |

| ABD Temmuz Ayı İşsizlik Oranı | 15:30 | %4,1 | %4,1 |

| ABD Temmuz Ayı Aylık Ortalama Saatlik Kazançlar | 15:30 | %0,3 | %0,3 |

| ABD Temmuz Ayı Yıllık Ortalama Saatlik Kazançlar | 15:30 | %3,7 | %3,9 |

| ABD Haziran Ayı Fabrika Siparişleri | 17:00 | %0,5 | -%0,5 |

| ABD Haziran Ayı Fabrika Siparişleri | 17:00 | -%3,2 | -%0,5 |

| ABD Haziran Ayı Nihai Dayanıklı Mal Siparişleri | 17:00 | -%6,6 | -%6,6 |

| ABD Haziran Ayı Nihai Çekirdek Dayanıklı Mal Siparişleri | 17:00 | %0,5 | %0,5 |

Makroekonomik Gelişmeler

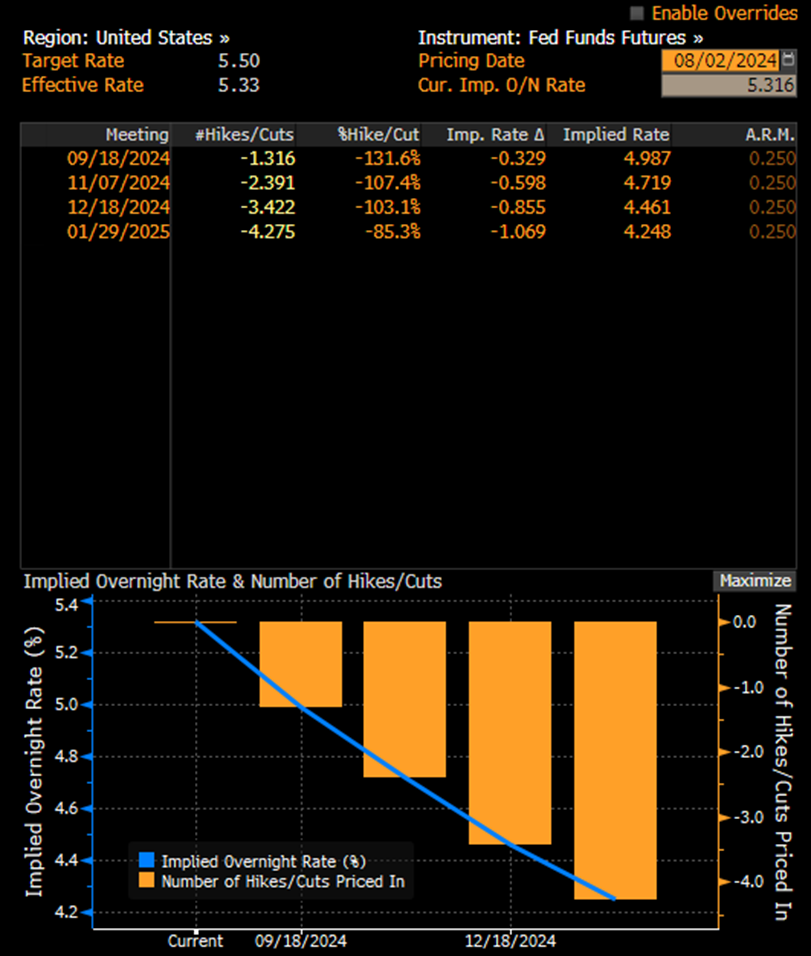

Opsiyon fiyatlamalarından türetilen olasılıklar bu yıl Fed’den 3 faiz indirimi fiyatlamaya başladı

Fed’in bu haftaki toplantısında eylül ayında bir faiz indirimine yeşil ışık yakmasının ardından dün ABD’den gelen zayıf veriler piyasalardaki indirim beklentilerini güçlendirdi. ABD’de temmuz ayında 48,5 seviyesinden 48,8 seviyesine yükselmesi beklenen ISM imalat endeksi, yeni siparişlerdeki azalmanın etkisi ile birlikte 46,8 seviyesine inerek son 8 ayın en düşük düzeyine geriledi. Diğer yandan yine dün açıklanan haftalık işsizlik başvuruları ise 236.000 olan medyan tahminin üzerinde gelerek 249.000 olarak gerçekleşti ve yaklaşık son bir yılın en yüksek seviyesinde oluştu. Gelen zayıf veriler ABD’de ekonomik görünüme ilişkin endişe yaratırken, piyasalarda bu yıl 3 faiz indiriminin yapılacağı beklentisi fiyatlanmaya başlandı. Opsiyon fiyatlamalarından türetilen olasılıklara baktığımızda piyasalarda Fed’in 18 Eylül, 7 Kasım ve 18 Aralık tarihli toplantılarında peş peşe 25’er baz puanlık faiz indirimine gidileceği olasılığı tam ihtimal olarak fiyatlanıyor. Artan indirim beklentileri ve piyasalarda etkili olan düşük risk iştahı ile birlikte ABD tahvillerindeki değer kazanımı sürerken, ABD 10 yıllık tahvil faizi dün 2 Şubat’tan bu yana ilk kez %4’ün altına indi.

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

Dün GoÜ para birimlerinin genelinde dolar karşısında değer kaybı izlenirken, TL ise %0,1’lik sınırlı bir değer kazanımı ile üst sıralarda yer almayı başardı. USDTRY paritesi günü 33,11 seviyesinden düşüşle kapanırken, Türkiye 5 yıllık CDS primi ise 267 baz puandan 280,15 baz puana yükseldi. Bu sabah saatlerinde ise TL’nin %0,2’lik bir düşüşle zayıf seyrettiği ve kurun 33,20 civarında işlem gördüğü takip ediliyor. TL’de yakın vadede nominal değer kayıplarının söz konusu olabileceği ve kurda 33 – 35 bandının ön planda olabileceğine ilişkin görüşümüzü korumaktayız.

EUR/USD

EUR/USD

Dün 50 ve 200 günlük hareketli ortalamasını aşağı yönlü kırarak 1,08 seviyesi altına gerileyen paritede, bu sabah saatlerinde 100 günlük ortalamanın geçtiği 1,0790 bölgesi üzerinde bir tutunma çabası söz konusu. Yakın vadede bu ortalama üzerinde bir tutunma olup olmayacağını takip edeceğiz. 100 günlük ortalama üzerinde tutunma görmemiz durumunda yeniden 1,08 üzerinde bir yükseliş eğilimi ön plana çıkabilir. Yukarıda 1,08, 1,0820 ve 1,0850 dirençleri yer alırken, 100 günlük ortalamanın geçtiği 1,0790 seviyesi altında ise 1,0780 ve 1,0760 destekleri bulunuyor.

XAU/USD

XAU/USD

Kazançlarını koruyan ons altın günü yatay bir seyirle 2.446$ seviyesinden tamamladı. Yılbaşından bu yana etkili olan jeopolitik riskler, merkez bankalarının rezerv çeşitlendirme sürecinde altın alımlarını artırması ve Fed’in faiz indirim sürecine doğru ilerleniyor olması ile birlikte ons altında gelecek döneme ilişkin pozitif görüşümüzü koruyoruz. Yükseliş hareketinin sürmesi durumunda yukarıda 2.465$ ve 2.480$ dirençlerini takip edeceğiz. Aşağıda ise 2.450$, 2.430$ ve 2.415$ destekleri yer alıyor.

XAG/USD

XAG/USD

Çarşamba günkü kazançlarının bir kısmını silen gümüş günü %1,7 düşüşle 28,52$ seviyesinden kapatırken, altın / gümüş rasyosu ise 84,34 seviyesinden 85,76 seviyesine yükseldi. Bu hafta kısa vadeli yükseliş kanalının alt çizgisinden destek bularak kanal içerisine kalmayı başaran gümüşte teknik görünüm yükseliş eğiliminin kısa vadede devam edebileceğine işaret ediyor. Yukarıda 28,95$, 29,20$ ve 29,40$ dirençleri, aşağıda ise 28,55$, 28,30$ ve 28$ destekleri yer alıyor.

{kind=link}

{kind=link}