24.07.2024

Global Piyasalar Bülteni

Global piyasalardaki gelişmeler ve beklentilerimiz

Detaylı PDF - 388 KBÖne Çıkan Gelişmeler

Piyasalarda risk iştahının zayıf seyrettiği bir güne başlıyoruz. Asya seansında Japonya’dan gelen PMI verilerinin karışık bir resmi işaret etmesinin ardından bu sabah saatlerinde Asya borsalarında kırmızlar hakimken, ABD ve Avrupa endeks vadelilerinde de satıcılı bir seyir izleniyor. Piyasalar, ABD Başkanı Joe Biden’ın seçim yarışından çekilmesinin ardından başkanlık yarışına ilişkin gelişmelere odaklandı. Reuters/Ipsos tarafından yeni yapılan bir anket, Başkan Yardımcısı Kamala Harris’in Cumhuriyetçi Parti’nin adayı Donald Trump’tan %2 farkla önde olduğunu ortaya koydu. Seçimlere kadar olan süreçte piyasalardaki volatilitenin geçtiğimiz döneme kıyasla daha yüksek seyredeceği ve ABD siyasetine ilişkin gelişmelerin piyasalar üzerindeki etkisini artıracağı beklentisindeyiz. Bugün ABD, Avrupa ve İngiltere’den gelecek olan temmuz ayı öncü PMI verileri yurt dışı gündemin önemli maddeleri arasında yer alıyor. PMI verilerinin yanı sıra Avrupa Merkez Bankası Başekonomisti Lane’nin konuşması ve ABD’den gelecek olan Haziran Ayı Yeni Konut Satışları verileri de gün içerisinde takip edilecek.

Küresel Borsalar:

- ABD’de yoğunlaşan bilanço sezonu piyasalar tarafından yakından takip edilirken, ABD borsaları günü hafif satıcılı bir seyirle tamamladı. Kapanışta Dow Jones endeksi %0,14 azalarak 40.358,09 puana indi. S&P 500 endeksi %0,16 azalışla 5.555,74 puana ve Nasdaq endeksi %0,05 azalarak 17.998,97 puana geriledi. Alphabet’in ikinci çeyrek geliri geçen yılın aynı dönemine göre %14 artarak 85 milyar dolara ulaşırken, Tesla'nın net kârı ise bu yılın ikinci çeyreğinde geçen yılın aynı dönemine kıyasla %45 düştü.

- Avrupa borsaları ise günü karışık seyirle tamamladı. Kapanışta gösterge endeks Stoxx Europe 600, %0,13 artarak 515,47 puana çıktı. Almanya'da DAX 40 endeksi %0,82 değer kazanarak 18.557,7 puana ve İtalya'da FTSE MIB 30 endeksi %0,07 yükselerek 34.637,75 puana ulaştı. İngiltere'de FTSE 100 endeksi %0,38 azalarak 8.167,37 puana ve Fransa'da CAC 40 endeksi %0,31 gerileyerek 7.598,63 puana düştü.

- Asya seansında Japonya’dan gelen PMI verilerinin karışık bir resmi işaret etmesinin ardından bu sabah saatlerinde Asya borsalarında risk iştahının zayıf seyrettiği izleniyor. Japonya’da Nikkei endeksi %1’e yakın kayıp yaşarken; Hong Kong Hang Seng endeksi %0,6, Çin CI 300 endeksi ise %0,1 düşüşle işlem görüyor. ABD ve Avrupa endeks vadelilerinde ise satıcılı bir seyir hâkim.

Tahvil Piyasaları:

- ABD Hazinesi’nin dün düzenlediği 69 milyar dolar tutarında 2 yıl vadeli tahvil ihalesinde talep / satış rasyosu 2,81x ile güçlü bir talebi işaret ederken, ihalenin ardından 2 yıllık tahvil faizi %4,50 altına geriledi. 10 yıllık tahvil faizi %4,25 ile yatay bir kapanış gerçekleştirirken, 5 yıllık getiri ise %0,25’lik düşüşle %4,1628 seviyesinden kapandı.

- Almanya 10 yıllık tahvil faizi %2,3 gerileyerek %2,4390 seviyesine, İtalya 10 yıllıklar ise %0,7 düşüşle %3,7470 seviyesine indi.

Para Piyasaları:

- Görece yatay seyrine devam eden dolar endeksi günü %0,13’lük sınırlı bir primle 104,45 seviyesinden tamamlarken, EURUSD paritesi ise %0,3 düşüşle 1,0854 seviyesinden günü kapattı.

- Dün düşüşünü hızlandıran USDJPY paritesi, 156 seviyesi altına inmesi sonrasında günü 155,60 seviyesinden tamamladı. Parite bu sabah saatlerinde ise 155 seviyesi altına gerilemiş durumda. Japonya’da hükümetin kur müdahalelerini anlık açıklamamasından ötürü son dönemde Japonya yeninde yaşanan sert yükselişler hükümetin kura müdahale ettiği yönündeki spekülasyonları artırıyor.

Emtia Piyasaları:

- Son dört günlük düşüşün ardından dün %0,54’lik yükselişle kaydeden ons altın, günü 2.409,64$ seviyesinden tamamladı. Gümüş fiyatları %0,4’lük primle 29,24$ seviyesine çıkarken, altın / gümüş rasyosu ise 82,29 seviyesinden 82,40 seviyesine yükseldi.

- Petrol fiyatlarındaki satış baskısı dün de devam etti. Brent petrol %1,7’lik düşüş kaydederek varil başına 81$ seviyesine inerken, ham petrol ise %3,5’lik sert bir düşüşle varil başına 76,96$ seviyesinden günü tamamladı.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Almanya Temmuz Ayı Öncü İmalat PMI Endeksi | 10:30 | 44 | 43,5 |

| Almanya Temmuz Ayı Öncü Hizmet PMI Endeksi | 10:30 | 53,3 | 53,1 |

| Almanya Temmuz Ayı Öncü Bileşik PMI Endeksi | 10:30 | 50,6 | 50,4 |

| Euro Bölgesi Temmuz Ayı Öncü İmalat PMI Endeksi | 11:00 | 46,1 | 45,8 |

| Euro Bölgesi Temmuz Ayı Öncü Hizmet PMI Endeksi | 11:00 | 52,9 | 52,8 |

| Euro Bölgesi Temmuz Ayı Öncü Bileşik PMI Endeksi | 11:00 | 50,9 | 50,9 |

| İngiltere Temmuz Ayı Öncü İmalat PMI Endeksi | 11:30 | 51 | 50,9 |

| İngiltere Temmuz Ayı Öncü Hizmet PMI Endeksi | 11:30 | 52,5 | 52,1 |

| İngiltere Temmuz Ayı Öncü Bileşik PMI Endeksi | 11:30 | 52,6 | 52,3 |

| Avrupa Merkez Bankası Başekonomisti Lane’nin Konuşması | 15:00 | ||

| ABD Temmuz Ayı Öncü İmalat PMI Endeksi | 16:45 | 51,7 | 51,6 |

| ABD Temmuz Ayı Öncü Hizmet PMI Endeksi | 16:45 | 54,8 | 55,3 |

| ABD Temmuz Ayı Öncü Bileşik PMI Endeksi | 16:45 | 53,9 | 54,8 |

| ABD Haziran Ayı Yeni Konut Satışları | 17:00 | 640K | 619K |

| ABD Haziran Ayı Yeni Konut Satışları Aylık Değişim | 17:00 | %3,4 | -%11,3 |

{kind=link}

{kind=link}

Makroekonomik Gelişmeler

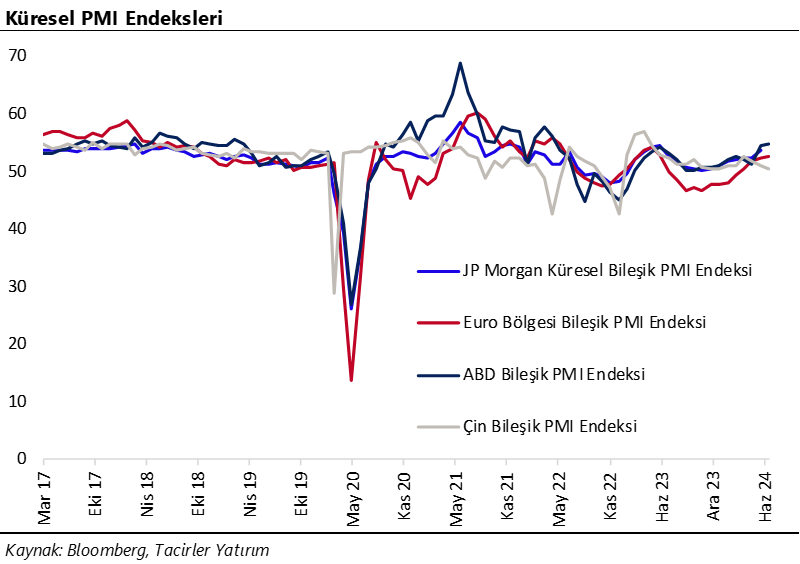

Temmuz ayına ilişkin öncü PMI verileri bekleniyor

Bugün ABD, Avrupa ve İngiltere’den gelecek olan temmuz ayı öncü PMI verileri yurt dışı gündemin önemli maddeleri arasında yer alıyor. Büyümenin en önemli öncü göstergeleri arasında yer alan PMI verilerinde ekonomik aktiviteye ilişkin görünümü daha net bir şekilde izliyoruz. Piyasa beklentilerine baktığımızda Almanya’da PMI verilerinin haziran ayına göre sınırlı bir iyileşme göstermesi beklense de imalat tarafının 50 eşik değerin oldukça altında kalarak daralma sinyalleri üretmeyi sürdürmesi bekleniyor. Euro Bölgesi’nde de verilerin önceki aya göre sınırlı bir iyileşme göstermesi, ancak imalat PMI’ın daralma bölgesinde kalmaya devam edeceği öngörülüyor. ABD’de ise imalat verisinde haziran ayına göre önemli bir değişim beklenmezken, hizmet PMI verisinde 55,3 seviyesinden 54,8’e bir gerileme beklentisi ön plana çıkıyor. Hizmet verisinde gerileme beklense de verinin 50 eşik değerin üzerinde kalarak büyüme tarafında oluşmaya devam edeceği beklentisi verilerin ABD ekonomisine yönelik olumlu sinyal üretebileceğini ilişkin ihtimalleri artırır nitelikte.

- Avrupa Merkez Bankası’nın haziran ayındaki indirimin ardından bu yılın geri kalanında en az bir indirim daha yapacağına ilişkin beklentimizi koruyoruz. ABD cephesinde ise PCE enflasyondaki görünümün Fed’in hedefleri ile uyumlu bir patikada ilerlemeye devam ediyor olması ile birlikte bu yıl Fed’den faiz indirimi beklemeye devam ediyoruz. Yaz aylarında PCE enflasyondaki sürmesi durumunda eylül ayında faiz indirimlerine başlanması ihtimalinin artabileceği, dolayısı ile bu yıl için 2 faiz indirimi ihtimalinin halen masada olduğu görüşündeyiz.

- Bu noktada, her ne kadar ECB yetkilileri para politikası kararlarının Fed’in hamlelerinden bağımsız alındığını vurguluyor olsa da Fed ve ECB arasındaki faiz makasının euro aleyhine fazlaca açılması ECB yetkililerinin arzu ettiği bir durum olmayacaktır. Dolayısı ile ABD’den gelecek olan verilerin ve Fed’e ilişkin beklentilerin de gelecek dönemde ECB politikalarına ilişkin beklentilerin şekillenmesinde rol oynaması beklenebilir. Bu çerçevede birkaç ay arayla gelebilecek kademeli indirimlerin şu an için ECB’nin temel patikası olacağı beklentisindeyiz.

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

GoÜ para birimlerinde dün düşüş eğilimi hakimken, Türk lirası dolar karşısında %0,16’lık primle en iyi performans gösteren dördüncü GoÜ para birimi konumunda yer alarak pozitif ayrıştı. USDTRY günü 32,8596 seviyesinden düşüşle tamamlarken, Türkiye 5 yıllık CDS primi ise 259,47 baz puandan 258,56 baz puana geriledi. TL’de yakın vadede nominal değer kayıplarının söz konusu olabileceği ve kurda 33 – 35 bandının ön planda olabileceğine ilişkin görüşümüzü korumaktayız.

EUR/USD

EUR/USD

Geçtiğimiz hafta kısa vadeli yükseliş kanalını aşağı yönlü kıran EURUSD paritesinde kanal kırılması sonrasında yükselişlerin sınırlanabileceği ve 1,08’e doğru geri çekilmelerin ön planda olabileceği görüşümüzü koruyoruz. Teknik göstergelerin ürettikleri sinyaller doğrultusunda paritede kısa vadede 1,08 – 1,10 bandının etkili olabileceği beklentisindeyiz. 100 günlük ortalamadan geçen 1,08 seviyesi kısa vadeli dönemli destek konumunda. 1,08 öncesinde 1,0850 ve 1,0820 destekleri bulunuyor. Yukarıda ise 1,0875, 1,0915, 1,0950 ve 1,0980 seviyeleri direnç konumunda.

XAU/USD

XAU/USD

Yükseliş kanalı içerisindeki hareketini koruyan ons altında 50 günlük ortalama ve kalan sınırına denk gelen 2.360$ seviyesinin önemli bir destek konumunda olduğunu görüyoruz. Teknik göstergelerin işaret ettiği üzere yakın vadede fiyatların bu seviye üzerinde kalmaya devam edeceği beklentisindeyiz. 2.360$ öncesinde 2.400$, 2.387,30$, 2.378$ ve 2.370$ destekleri yer alırken, yukarıda 2.415$, 2.430$ ve 2.450$ dirençleri bulunuyor. Ons altındaki düşüşü bir düzeltme olarak okumakla birlikte gelecek döneme ilişkin pozitif beklentimizi korumaktayız.

XAG/USD

XAG/USD

Yükseliş kanalı içerisinde hareket etmeye devam eden gümüşte, kanal sınırına ve 100 günlük ortalamaya denk gelen 28,40$ seviyesi güçlü destek konumunda. Göstergelerin ürettikleri sinyaller doğrultusunda yakın vadede bu seviye üzerindeki hareketin korunmasını bekliyoruz. Teknik göstergeler kısa vadeli satış baskısının bu seviyeye doğru sürebileceğini işaret ediyor, ancak bu destek üzerinde kalınması olası düşüşlerin alım fırsatı sunmasını sağlayabilir. Kısa vadede 28,40$ (100 GHO) – 30,20$ (50GHO) bandında bir seyir öngörüyoruz.