04.07.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 366 KBÖne Çıkan Gelişmeler

Veri akışının oldukça yoğun olduğu bir günü geride bıraktık. ABD’de ADP özel sektör istihdam değişimi 150.000 ile beklentileri karşılayamazken, fabrika siparişleri de %0,5 daralarak %0,2 artış beklentisinin atlında kaldı. ISM hizmet endeksi ise haziran ayında 53,8’den 48,8’e inerek 52,78 olan medyan tahminin altında gelirken, pandemi dönemine denk gelen Nisan 2020’den bu yana en düşük seviyeye indi. ABD’den gelen zayıf verilerin ardından tahvil faizlerinde %2’ye yakın düşüşler izlenirken, dolar endeksi günü ekside tamamladı. Dün akşam saatlerinde yayınlanan Fed tutanakları ise faiz indirimi için daha fazla veri beklendiğine işaret etti. Avrupa cephesinde ise Euro Bölgesi’nde mayıs ayında ÜFE beklentilerden daha az daralma göstererek faiz indirim beklentilerini azaltırken, EURUSD paritesi yükselişini 1,0780 üzerine taşıdı. Bugün İngiltere’de gerçekleşecek olan genel seçimler yakından izlenecekken, Almanya’dan gelecek olan fabrika siparişleri ve Avrupa Merkez Bankası’nın yayınlayacağı toplantı tutanakları da takip edilecek. ABD’de bugün Bağımsızlık Günü nedeniyle piyasalar kapalı olacak.

Küresel Borsalar:

- Bağımsızlık Günü önceki dün yarım gün işlem gören ABD borsaları günü karışık bir seyirle tamamlarken, S&P 500 ve Nasdaq endeksleri rekor tazelemeye devam etti. Kapanışta Dow Jones endeksi %0,06 azalışla 39.308 puana geriledi. S&P 500 endeksi %0,51 artışla 5.537,02 puana ve Nasdaq endeksi %0,88 kazançla 18.188,30 puana çıktı ABD’de bugün Bağımsızlık Günü nedeniyle piyasalar kapalı olacak.

- Avrupa borsaları günü yükselişle tamamladı. İngiltere’de FTSE 100 endeksi %0,61 değer kazanarak 8.171,12 puana, Almanya’da DAX 40 endeksi %1,16 yükselerek 18.274,53 puana ve Fransa’da CAC 40 endeksi %1,24 artarak 7.632,08 puana ulaştı. İtalya’da FTSE MIB 30 endeksi ise %1,29 artışla 33.844,9 puana yükseldi.

- Bu sabah saatlerinde Asya borsalarında alış ağırlıklı bir seyir ön plana çıkıyor.

Tahvil Piyasaları:

- Zayıf ABD verilerinin ardından tahviller değer kazanırken, tahvil faizlerinde %2’ye yakın düşüşler izlendi. ABD 10 yıllık tahvil faizi %4,3587 seviyesine inerken; 5 yıllık tahvil faizi %4,3237, 2 yıllık tahvil faizi ise %4,7059 seviyesine geriledi.

- Avrupa tahvillerinin de dün değer kazandığını takip ettik. Almanya 10 yıllık tahvil faizi %2,5850, İtalya 10 yıllıklar ise %3,9820 seviyesine indi.

Para Piyasaları:

- ABD’den gelen zayıf istihdam, fabrika siparişleri ve ISM hizmet endeksi verilerinin ardından dolar endeksi günü %0,3’lük düşüşle 105,40 seviyesinden tamamladı.

- Dolar endeksindeki gerileme ve Euro Bölgesi’nde ÜFE’nin mayıs ayında beklentilerden daha az daralma göstermesinin faiz indirim beklentilerini azaltması ile birlikte EURUSD paritesi günü %0,4 yükselişle 1,0786 seviyesinden tamamladı.

- 1985 yılından bu yana en yüksek seviyelerinde işlem görmeye devam eden USDJPY paritesi, dün %0,15’lik yükselişle 161,69 seviyesinden günü tamamladı.

Emtia Piyasaları:

- Alternatif getirilerde ve dolar endeksinde dün izlenen geri çekilme değerli metalleri destekledi. Ons altın günü %1,22lik yükselişle 2.356,20$ seviyesinden tamamlarken, gümüş ise %3,3’lük güçlü bir primle 30,50$ seviyesine ulaştı. Altın / gümüş rasyosu ise 78,89 seviyesinden 77,25 seviyesine indi.

- Petrol fiyatlarındaki yükseliş eğilimi devam ediyor. Brent petrol %1,2 yükseliş kaydederek varil başına 87,34$, ham petrol ise %1,3 artarak varil başına 83,88$ seviyesine tırmandı.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| ABD’de Bağımsızlık Günü nedeniyle piyasalar kapalı | |||

| Almanya Mayıs Ayı Aylık Fabrika Siparişleri | 09:00 | %0,5 | -%0,2 |

| Almanya Mayıs Ayı Yıllık Fabrika Siparişleri | 09:00 | -%6,1 | -%1,6 |

| Avrupa Merkez Bankası Toplantı Tutanakları | 14:30 |

{kind=link}

{kind=link}

Makroekonomik Gelişmeler

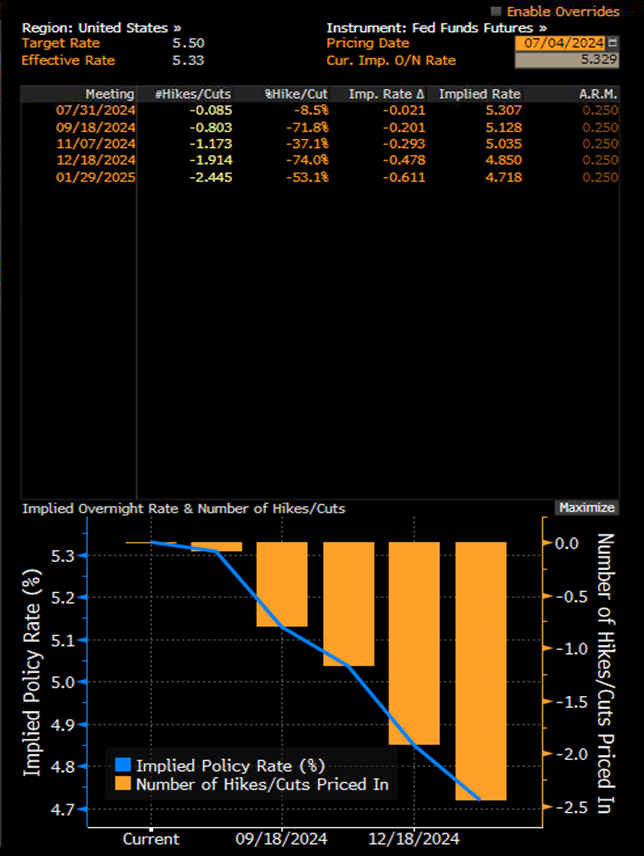

Eylül ayına ilişkin faiz indirim beklentileri güçlendi

Dün yurt dışı piyasalarda oldukça yoğun bir veri akışı izlendi. ABD’den gelen verilerde özellikle ISM hizmet endeksinde izlenen sert daralma büyümeye ilişkin endişeleri tırmandırarak Fed’e ilişkin faiz indirim beklentilerini destekledi. ISM hizmet endeksi haziran ayında 53,8’den 48,8’e inerek 52,78 olan medyan tahminin altında gelirken, pandemi dönemine denk gelen Nisan 2020’den bu yana en düşük seviyeye indi. Öte yandan ADP özel sektör istihdam değişimi 150.000 ile beklentileri karşılayamazken, fabrika siparişleri de %0,5 daralarak %0,2 artış beklentisinin atlında kaldı. Verilerin ardından opsiyon fiyatlamalarından türetilen olasılıklar Fed’in eylül ayında faiz indirimlerine başlayacağına ilişkin %70’in üzerinde bir ihtimale işaret etmeye başlarken, aralık toplantısına ilişkin piyasa fiyatlaması ise %74’e yükseldi. ABD tahvil faizleri gerilerken, dolar endeksinin de değer kaybettiği ve EURUSD paritesinin 1,0780 seviyesini aştığı izlendi.

PCE enflasyondaki görünümün Fed’in hedefleri ile uyumlu bir patikada ilerlemeye devam ediyor olması ile birlikte bu yıl Fed’den faiz indirimi beklemeye devam ediyoruz. Cleveland Fed’in enflasyon tahmin modeline göre yıllık PCE artışının haziran ayında %2,5 seviyesine inmesi, çekirdek PCE’nin ise %2,6’da sabit kalması bekleniyor. Yaz aylarında PCE enflasyondaki sürmesi durumunda eylül ayında faiz indirimlerine başlanması ihtimalinin artabileceği, dolayısı ile bu yıl için 2 faiz indirimi ihtimalinin halen masada olduğu görüşündeyiz.

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

Dün GoÜ para birimlerinin büyük kısmı dolar karşısında değer kazanırken, Türk lirası ise yatay seyrederek en zayıf performans gösteren dördüncü GoÜ para birimi konumunda yer aldı ve negatif ayrıştı. USDTRY paritesi 32,55 civarından yatay kapanırken, Türkiye 5 yıllık CDS primi ise 274,18 baz puandan 262,72 baz puana geriledi. Teknik göstergelerin ürettikleri sinyaller doğrultusunda kurda kısa vadeye ilişkin 32,50 – 33,20 bandını ön plana çıkarıyoruz. Yıl sonuna ilişkin beklentilerimiz ise TL’de reel bir değer kazanımına işaret ediyor.

EUR/USD

EUR/USD

Dolar endeksindeki gerileme ve Euro Bölgesi’nde beklentilerin üzerinde gelen ÜFE verilerinin ardından EURUSD paritesi günü %0,4 yükselişle 1,0786 seviyesinden tamamladı. Dünkü kapanışı ile birlikte 50 günlük ortalamasını yukarı yönlü kırmaya başaran EURUSD paritesi 1,0795’ten geçen 200 günlük ortalamasını günlük kapanış bazında henüz kırabilmiş değil. Yükseliş devamı açısından bu seviyeyi yakından takip edeceğiz. 1,07958 üzerinde bir günlük kapanış 1,08, 1,0820 ve 1,0850 dirençlerini gündeme getirebilir. Aşağıda ise 1,0760, 1,0726 ve 1,07 destekleri yer alıyor.

XAU/USD

XAU/USD

Tahvil getirileri ve dolar endeksindeki düşüş çerçevesinde ons altın dün 50 günlük ortalamasını ve kısa vadeli düşüş kanalını yukarı yönlü kırarak 2.360$ üzerini test etti. Teknik göstergeler kanal kırılması sonrasında altında yükseliş potansiyelinin korunduğuna işaret ediyor. Yükselişin sürmesi durumunda 2.361,22$, 2.369,65$ ve 2.378$ dirençleri izlenecek. Aşağıda 2.352,31$, 2.343,18$ ve 2,335.29$ seviyeleri destek konumunda. Fed’in faiz indirim sürecine doğru ilerleniyor olması ile birlikte altında gelecek döneme ilişkin pozitif beklentimizi korumaktayız.

XAG/USD

XAG/USD

Alternatif getiriler ve dolar endeksinde gerileme ile birlikte gümüş %3,3’lük güçlü bir primle 30,50$ seviyesine yükseldi. Dünkü yükselişe rağmen gümüşün geçtiğimiz hafta aşağı yönlü kırdığı kanala yeniden giremediğini, dolayısı ile risklerin varlığını koruduğunu görüyoruz. Teknik olarak 30,50$ üzerinde bir tutunma görmemiz, eski kanala yeniden giriş açısından önem arz ediyor. Aksi taktirde kanal sınırındaki mevcut hareket satış fırsatı olarak sınırlı kalabilir. 30,50$ üzerinde bir tutunma göremezsek 30,15$, 30$ ve 29,75$ desteklerini izleyeceğiz.