12.06.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 404 KBÖne Çıkan Gelişmeler

Avrupa’da karışan siyasi atmosfer haftanın ikinci işlem gününde Avrupa borsalarını baskılamaya devam ederken, ABD cephesinde ise S&P 500 ve Nasdaq endekslerinin rekor kırmaya devam ettiği izlendi. Bugün sona erecek olan FOMC toplantısı piyasaların ana gündem maddesini oluşturuyor. Piyasa beklentilerine paralel olarak Fed’in bugün bir faiz indirimine gitmesini beklememekle birlikte, Fed üyelerinin faiz beklentilerini gösteren dot plot (noktasal tahmin) grafiğinde yer alan üç faiz indirim beklentisinin aşağı revize edileceği görüşündeyiz. FOMC kararının yanı sıra bugün ABD’den gelecek olan mayıs TÜFE verileri de gündemin üst sıralarında yer alıyor. ABD’de yıllık TÜFE artışının mayıs ayında %3,4 seviyesinde sabit kalması beklenirken, yıllık çekirdek TÜFE’nin ise %3,6 seviyesinden %3,5 seviyesine gerilemesi bekleniyor. ABD’deki yoğun gündemin yanında bugün Almanya’dan gelecek olan mayıs nihai (revizyon) TÜFE verileri ile İngiltere sanayi üretimi verileri de piyasa katılımcıları tarafından takip edilecek.

Küresel Borsalar:

- ABD borsaları haftanın ikinci işlem gününü karışık bir seyirle tamamlarken, S&P 500 ve Nasdaq endeksleri rekor tazeledi. Kapanışta Dow Jones endeksi 120 puan değer kaybetti ve %0,3 azalarak 38.747,42 puana düştü. S&P 500 endeksi %0,27 artışla 5.375,32 puana ve Nasdaq endeksi %0,88 kazançla 17.343,55 puana yükseldi.

- Avrupa borsaları günü düşüşle tamamladı. Kapanışta gösterge endeks Stoxx Europe 600, %0,93 değer kaybıyla 517,29 puana geriledi. İngiltere'de FTSE 100 endeksi %0,98 düşüşle 8.147,81 puana, Fransa'da CAC 40 endeksi %1,33 gerileyerek 7.789,21 puana, Almanya'da DAX 40 endeksi %0,68 değer kaybıyla 18.369,94 puana ve İtalya'da FTSE MIB 30 endeksi %1,93 azalarak 33.874,48 puana indi.

- Asya seansında Çin’den gelen ÜFE verisi mayıs ayında -%2,5’ten -%1,4’e çıkarak beklentinin üzerinde gelirken, TÜFE ise %0,3 seviyesinde sabit kaldı ve %0,4 olan beklentinin altında gerçekleşti. Çin’de tüketici talebinin zayıf seyrettiğine ilişkin gelen verinin ardından bu sabah saatlerinde Asya’da kırmızlar hâkim. Japonya’da Nikkei endeksi %0,6 düşüş kaydederken, Hong Kong Hna Seng endeksi %1,5 ve Çin CSI 300 endeksi %0,2 düşüşle işlem görüyor.

Tahvil Piyasaları:

- Dün ABD Hazine’sinin düzenlediği 39 milyar dolar tutarında 10 yıl vadeli tahvil ihalesinde talep / satış rasyosu 2,67x ile güçlü bir talebi işaret ederken, ihalenin ardından ABD 10 yıllık tahvil faizi %4,4040 seviyesine geriledi. 5 yıllık tahvil faizi %4,4183, 2 yıllık tahvil faizi ise %4,8340 seviyesine indi.

- Avrupa siyasetine ilişkin gelişmelerin etkisi ile birlikte hafta başında yükselen Avrupa tahvil faizlerindeki hareket dün duruldu. İtalya 10 yıllık tahvil faizi %4,072 seviyesinden yatay bir kapanış gerçekleştirirken, Almanya 10 yıllıklar ise %1,8’e yakın düşüş kaydederek %2,6220 seviyesine indi.

Para Piyasaları:

- Dolar endeksi haftanın ikinci işlem gününü sınırlı bir yükselişle 105,23 seviyesinden tamamladı.

- Düşüş eğilimini koruyan EURUSD paritesi ise dün %0,2’lik kayıpla 1,0741 seviyesinden günü tamamladı. 157 seviyesi üzerinde kalmaya devam eden USDJPY paritesi ise günü 157,13 seviyesinden yataya yakın sınırlı bir yükselişle kapattı.

Emtia Piyasaları:

- Geçen haftaki kayıplarını telafi etmeye devam eden ons altın dün %0,3 yükseliş kaydederek 2.317$ seviyesine ulaşırken, gümüş ise %1,6 oranında sert bir değer kaybı yaşayarak 29,2768$ seviyesine indi. Altın / gümüş rasyosu ise 79,14 seviyesine yükseldi.

- ABD’de haftalık API stoklarının 2,4 milyon varille 1,7 milyon varil olan tahminlerin üzerinde düşüş göstermesinin ardından petrol fiyatları günü artıda kapattı. Brent petrol dün %0,4’e varan primle varil başına 81,92$ seviyesine yükselirken, ham petrol ise %0,2’lik yükselişle varil başına 77,90$ seviyesine ulaştı. Dün yayınlanan OPEC mayıs ayı aylık raporunda 2024 ve 2025’e ilişkin küresel petrol talebi büyüme tahmini değişmedi. Bugün saat 12:00’da Uluslararası Enerji Ajansı’nın yayınlayacağı aylık petrol piyasası raporu petrol fiyatları açısından önemli olacak.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Almanya Mayıs Ayı Nihai Aylık TÜFE | 09:00 | %0,1 | %0,1 |

| Almanya Mayıs Ayı Nihai Yıllık TÜFE | 09:00 | %2,4 | %2,4 |

| İngiltere Nisan Ayı Aylık Sanayi Üretimi | 09:00 | -%0,1 | %0,2 |

| İngiltere Nisan Ayı Yıllık Sanayi Üretimi | 09:00 | %0,3 | %0,5 |

| ABD Mayıs Ayı Aylık TÜFE | 15:30 | %0,1 | %0,3 |

| ABD Mayıs Ayı Aylık Çekirdek TÜFE | 15:30 | %0,3 | %0,3 |

| ABD Mayıs Ayı Yıllık TÜFE | 15:30 | %3,4 | %3,4 |

| ABD Mayıs Ayı Yıllık Çekirdek TÜFE | 15:30 | %3,5 | %3,6 |

| FOMC Toplantı Kararı | 21:00 | %5,25-%5,5 | %5,25-%5,5 |

| Fed Başkanı Powell’ın Basın Toplantısı | 21:30 |

|

{kind=link}

{kind=link}

Makroekonomik Gelişmeler

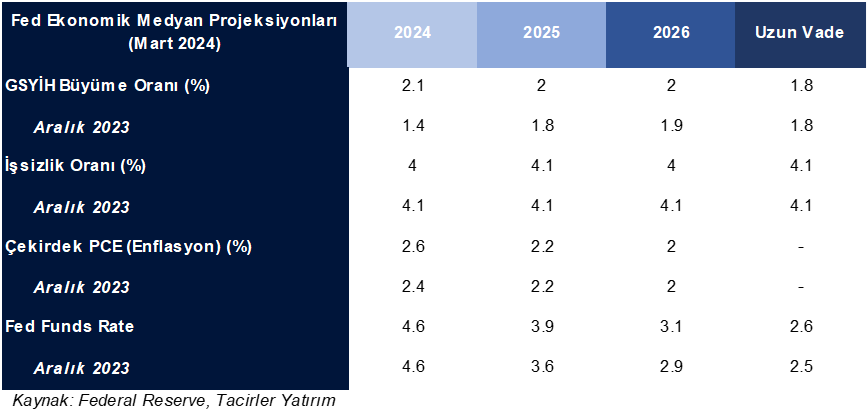

Fed’den faiz değişikliği beklememekle birlikte, faiz indirim tahminlerinde revizyona gidileceği görüşündeyiz

FOMC toplantı kararı bugün TSİ 21:00’da açıklanacak. Kararın açıklanmasının ardından Fed Başkanı Powell’ın TSİ 21:30’da basın toplantısı gerçekleşecek. ABD’de enflasyon gerçekleşmelerinin yılın ilk çeyreğinde beklentilerden daha yüksek bir patikada seyretmesi ile birlikte, piyasa beklentilerine paralel olarak haziran toplantısında Fed’den bir faiz indirimi gelmesini beklemiyoruz. Bugünki açıklamalarda en önemli noktanın yeni ekonomik projeksiyonlar olacağı görüşündeyiz.

Bugün sona erecek olan toplantıda Fed üyelerinin faiz beklentilerini gösteren dot plot (noktasal tahmin) grafiğinde yer alan üç faiz indirim beklentisinin aşağı revize edilmesini beklemekteyiz. Piyasalardaki genel beklenti bu yıl üç faiz indirimine işaret eden dot plot (noktasal tahmin) grafiğinin iki faiz indirimini yansıtacak şekilde değişmesi yönünde. Ancak burada bu yıl için bir faiz indirimi şeklinde bir revizyona gidilmesi ihtimalini de göz ardı etmiyoruz. Üçten ikiye inecek bir dot plot tahmin grafiğinin piyasalarda önemli bir reaksiyona yol açmasını beklemeyiz, ancak beklentinin bir faiz indirimine çekilmesi volatiliteyi artırabilir. Bugünkü projeksiyonlarda 2025 yılına ilişkin faiz indirim beklentileri de önemli olacak. Mart ayı toplantısında 2025 yılı için oluşan üç faiz indirim beklentisinin bugün dörde yükselebileceği görüşündeyiz. Dot plot grafiğin yanı sıra Fed’in temel enflasyon göstergesi olan çekirdek PCE ve işsizlik oranı tahminlerinde bir revizyona gidilip gidilmeyeceği de takip edilecek. Mart ayında %4,1’den %4’e çekilen işsizlik oranı beklentisinin yeniden %4,1’e yükselebileceği, yine mart toplantısında %2,4’ten %2,6’ye revize edilen 2024 Çekirdek PCE enflasyon tahmininde ise sınırlı bir yukarı yönlü revizyon gelebileceğini değerlendiriyoruz. Son olarak, bu yıl için %2,1 seviyesinde bulunan büyüme tahmininde de sınırlı bir aşağı revizyon görebileceğimiz kanaatindeyiz.

PCE enflasyondaki gidişatın Fed’in beklentileri ile uyumlu bir patikada ilerliyor olması, mayıs ayında %4’e yükselen işsizlik oranı ve %1,6’dan %1,3’e çekilen ilk çeyrek büyüme oranı çerçevesinde bu yıl içerisinde Fed’den faiz indirimi beklemeye devam ediyoruz. Piyasalardaki fiyatlama bir süredir Fed’in bu yıl ikiden daha az faiz indirimi yapacağı yönünde. Bu nedenle dot plot tahmin grafiğinde daha az faiz indirimine işaret edecek şekilde beklediğimiz değişikliğin dolar endeksi üzerinde önemli bir yükseliş yaratmasını beklemiyoruz. Genel olarak Fed Başkanı Powell’ın güvercin tonunu korumasını beklemekle birlikte, Avrupa’daki siyasi gelişmelerle zayıflayan euronun dolar endeksinde hızlı bir düşüşün önüne geçeceği görüşündeyiz. Bu çerçevede, teknik göstergelerin ürettikleri sinyaller doğrultusunda dolar endeksinde yakın vadede 104 – 106 bandında bir seyir görmeyi beklemekle birlikte, 30 Haziran’da başlayacak Fransa seçimlerine kadar EURUSD paritesinde aşağı yönlü risklerin varlığını koruyacağı görüşündeyiz.

Fed’in en son mart toplantısında yayınladığı ekonomik projeksiyonlar aşağıdaki tablodan görülebilir.

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

Haftanın ikinci işlem gününde GoÜ para birimleri satış ağırlıklı bir seyir izlerken, Türk lirası dolar karşısında önemli bir değişim göstermeyerek üst sıralarda yer aldı ve görece olumlu ayrıştı. USDTRY günü 32,3687 seviyesinden yatay tamamlarken, Türkiye 5 yıllık CDS primi ise 263,45 baz puandan 264,65 baz puana sınırlı bir yükseliş kaydetti. TL’de yakın vadede nominal değer kayıplarının söz konusu olabileceği görüşünde olmakla birlikte, yıl sonuna ilişkin beklentilerimiz TL’de reel bir değer kazanımına işaret ediyor. Kısa vadeli görünümde 32 – 33 bandını ön plana çıkarıyoruz.

EUR/USD

EUR/USD

Düşüş eğilimini koruyan EURUSD paritesinde risklerin aşağı yönlü olmaya devam ettiğini izliyoruz. Teknik görünümde 50, 200 ve 100 günlük ortalamaların sırasıyla denk geldiği 1,0776, 1,0788 ve 1,0803 seviyelerini yakından izliyoruz. Teknik göstergeler bu seviyelerin üzerinde bir kapanış göremediğimiz taktirde yükselişlerin düzeltme olarak sınırlı kalabileceğine işaret ediyor. Avrupa siyasetine ilişkin gelişmeler ve ECB – Fed arasındaki politika ayrışması da temel anlamda zayıf bir resmi işaret ediyor. Düşüşün sürmesi durumunda 1,0726, 1,07 ve 1,0675 destekleri izlenecek.

XAU/USD

XAU/USD

Geçen haftaki kayıplarını telafi etmeye devam eden ons altın dün %0,3 yükseliş kaydederek 2.317$ seviyesine çıktı. Teknik görünüm kısa vade için 2.275$ – 2.375$ bandını ön plana çıkarıyor. Bugün itibariyle 2.344$ seviyesinden geçen 50 GHO ise ara direnç konumunda. Jeopolitik riskler, altın alımlarına devam eden küresel merkez bankaları ve Fed’in faiz indirim sürecine doğru ilerleniyor olması ile birlikte altında gelecek döneme ilişkin pozitif beklentimiz korumakla birlikte, primlerin yılbaşından bu yana görülen harekete kıyasla daha sınırlı düzeyde gerçekleşmesini bekliyoruz.

XAG/USD

XAG/USD

Bu sabah saatlerinde kısa vadeli yükseliş kanalının alt sınırında hareket eden gümüşte kanal desteğinin, aynı zamanda da 50 GHO’nun geçtiği 28,85$ seviyesini yakından takip ediyoruz. Gümüşün bu seviye üzerinde tutunması ve kanal içerisinde kalmaya devam etmesi durumunda mevcut seviyeler alım fırsatı sunabilir. Ancak, 50 GHO’nun ve kanalın kırılması düşüşlerin hızlanmasına yol açabilir. 28,85$ (50 GHO) üzerinde kalınması durumunda 29,40$, 29,75$ ve 30$ dirençleri izlenecek. 28,55$ altında ise 28,30$ ve 28$ destekleri bulunuyor.