04.04.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 312 KBHaber Başlıkları

- Fed Başkanı Powell, dün bir forum etkinliğinde yaptığı konuşmasında son gelen verilerin ekonomik görünümde büyük bir değişikliğe işaret etmediğini belirterek mevcut görünümde bu yıl faiz indirimlerine başlamanın uygun olduğunu vurguladı. Detayları bültenimizin Makroekonomik Gelişmeler bölümünde bulabilirsiniz.

- ABD’de ADP Özel Sektör İstihdam Değişimi verisi mart ayında 150.000 olan piyasa medyan tahmininin üzerinde gelerek 184.000 olarak gerçekleşti.

- ADP istihdam verisi ile tarım dışı istihdam verisi arasında her zaman güçlü bir korelasyon bulunmadığını bu noktada hatırlatmakta fayda görüyoruz. ADP Araştırma Enstitüsü’nün yaklaşık 400,000 çalışanın bordro verilerine dayandırılarak hesaplanan ve Moody’s Analytics tarafından işlenen ADP istihdam verisi, özel sektör istihdam verisi olarak tarım dışı verisinden iki gün önce açıklanır. Tarım dışı istihdam verisi ise ABD’nin resmi İşçi İstatistikleri Bürosu (Bureau of Labor Statistics) tarafından açıklanan kamu datasıdır ve ADP verisine göre çok daha yüksek bir örneklem ile hazırlanır.

- ABD’de mart ayına ilişkin Hizmet PMI Endeksi verisi 51,7 seviyesinde sabit kalırken, Bileşik PMI Endeksi ise 52,2’den 52,1’e revize edildi.

- Euro Bölgesi’nde mart ayına ilişkin açıklanan öncü TÜFE verilerine göre yıllık TÜFE artışı %2,6’dan %2,4’e gerileyerek %2,5 olan piyasa beklentisinin altında gelirken, yıllık çekirdek TÜFE ise aynı dönemde %3,1’den %2,9’a geriledi. Beklenti çekirdek TÜFE’nin %3 olması yönündeydi. Avrupa’da hızlı soğuyan ekonomiye rağmen enflasyon kazanımlarının çok daha belirgin olması ile birlikte Avrupa Merkez Bankası’nın Fed’den daha önce, en geç 6 Haziran toplantısında faiz indirimlerine başlayacağı görüşümüzü koruyoruz.

- ABD’de ISM Hizmet Endeksi mart ayında 52,6 seviyesinden 51,4 seviyesine inerek 52,8 olan piyasa beklentisinin altında bir gerçekleşme gösterdi. Veri önceki aya göre düşüş kaydetse de 50 eşik değerin üzerinde kalarak büyüme görünümünü sürdürdü.

- Beklentilerin altında gelen ISM Hizmet verisinin ardından dolar endeksi 104,70 seviyelerinden yönünü aşağı çevirerek 104,25 seviyesine altına inerken, ABD 10 yıllık tahvil faizi ise %4,40 seviyesi üzerinden %4,35’lere indi. Dolar endeksindeki gerileme ile birlikte EURUSD paritesi 1,08 seviyesi üzerine çıkarken, altın ve gümüşte rallinin derinleştiği izlendi.

- ABD borsaları günü karışık bir seyirle tamamladı. Kapanışta Dow Jones endeksi, %0,11 azalarak 39.127,14 puana geriledi. S&P 500 endeksi %0,11 artışla 5.211,49 puana ve Nasdaq endeksi %0,23 kazançla 16.277,46 puana ulaştı.

- Dün Euro Bölgesi’nde beklentilerin altında açıklanan enflasyon verileri ile birlikte Avrupa Merkez Bankası’nın yakın zamanda indirimlere başlayacağı beklentileri güç kazanırken, Avrupa borsaları ise günü artıda kapattı. Almanya’da DAX endeksi %0,46’lık primle günü 18.367,72 puandan, İngiltere’de FTSE 100 endeksi %0,03’lük yükselişle 7.937,44 puandan, Fransa’da CAC40 endeksi %0,29’luk primle 8.153,23 puandan ve İtalya’da FTSE MIB 300 endeksi %0,45’lik yükselişle 34.480,87 puandan günü kapattı.

- Fed Başkanı Powell’ın dünkü açıklamalarında Fed’in duruşunda bir değişiklik olmadığına işaret etmesinin ardından bu sabah saatlerinde Asya piyasalarında güçlü risk iştahının etkili olduğu izleniyor. Şangay ve Hong Kong borsaları bugün tatil nedeniyle kapalıyken, Japonya’da Nikkei endeksinde %1,5’in üzerinde primler olduğu izleniyor.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Almanya Mart Ayı Nihai Hizmet PMI Endeksi | 10:55 | 49,8 | 49,8 |

| Almanya Mart Ayı Nihai Bileşik PMI Endeksi | 10:55 | 47,4 | 47,4 |

| Euro Bölgesi Mart Ayı Nihai Hizmet PMI Endeksi | 11:00 | 51,1 | 51,1 |

| Euro Bölgesi Mart Ayı Nihai Bileşik PMI Endeksi | 11:00 | 49,9 | 49,9 |

| İngiltere Mart Ayı Nihai Hizmet PMI Endeksi | 11:30 | 53,4 | 53,4 |

| İngiltere Mart Ayı Nihai Bileşik PMI Endeksi | 11:30 | 52,9 | 52,9 |

| Euro Bölgesi Şubat Ayı Aylık ÜFE | 12:00 | -%0,6 | -%0,9 |

| Euro Bölgesi Şubat Ayı Yıllık ÜFE | 12:00 | -%8,5 | -%8,6 |

| Avrupa Merkez Bankası Toplantı Tutanakları | 14:30 | ||

| Haftalık İşsizlik Başvuruları | 15:30 | 214K | 210K |

| Richmond Fed Başkanı Barkin’in Konuşması | 19:15 | ||

| Cleveland Fed Başkanı Mester’ın Konuşması | 21:00 |

Makroekonomik Gelişmeler

Fed Başkanı Powell Fed’in duruşunda bir değişiklik olmadığı mesajını verdi

Fed Başkanı Powell, dün bir forum etkinliğinde yaptığı konuşmasında son gelen verilerin ekonomik görünümde büyük bir değişikliğe işaret etmediğini belirterek mevcut görünümde bu yıl faiz indirimlerine başlamanın uygun olduğunu vurguladı. Enflasyondaki son yükselişin genel görünümü değiştirmediğini vurgulayan Powell, politika yapıcıların faiz indiriminden önce enflasyonun daha fazla düştüğünü görmek için bekleyecek zamanı olduğunu söyledi. Powell “Enflasyonun sürdürülebilir bir şekilde %2'ye doğru ineceğine dair güvenimiz artana kadar politika faizimizi düşürmenin uygun olacağını öngörmüyoruz. Ekonominin gücü ve enflasyonda şu ana kadar kaydedilen ilerleme göz önüne alındığında, gelen verilerin politika kararlarımıza yön vermesine izin verecek zamanımız var” değerlendirmesini yaptı.

- Hatırlanacağı üzere Fed geçtiğimiz haftaki toplantısında son gelen enflasyon verilerinin beklentilerin üzerinde gerçekleşmesi ve bir yapışkanlığa işaret etmesine rağmen bu yıl için 3 faiz indirim tahminini korumuştu. Dot plot tahminleri kadar önem atfettiğimiz bir diğer nokta ise Fed’in bu yıl için büyüme tahminini %1,4 seviyesinden %2,1’e revize ederek piyasanın korktuğu resesyon senaryosunun vuku bulmadan ortadan kalktığının önemli bir sinyalini vermesi oldu.

- Fed’in bu yılın ikinci yarısından önce faiz indirmesini beklememekle birlikte, bunun en erken haziran toplantısında söz konusu olabileceği ve Fed’in faiz indirimini eylül ayına kadar öteleme alanı olduğu görüşündeyiz. Haziran ayı ile birlikte yıl sonuna kadar düzenlenecek olan beş Fed toplantısının üçünde faiz indirimi gelmesini bekliyoruz. ABD 10 yıllıklarında bir süre daha %4 seviyesi üzerindeki hareketin korunabileceği görüşünde olmakla birlikte, faiz indirim sürecine yaklaşıldıkça yönün tekrardan aşağı dönmesini ve %4 seviyesi altında yeniden bir dengelenme olacağı kanaatindeyiz.

- Dolar endeksinde ise ABD ekonomisinin bulunduğu güçlü konum, faiz indirimlerinin gündeme gelme sebebinin reel getiri ayarlaması olacağı yönündeki görüşümüz ve euronun ortaya koyduğu zayıf resim sebebiyle söz konusu indirimlerin dolar endeksi üzerinde güçlü bir baskı yaratmayacağı görüşündeyiz.

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

Dolar endeksinde etkili olan sert geri çekilme ile birlikte dün Goü para birimleri genelinde alıcılı bir seyir izlenirken, Türk lirasının da dolar karşısındaki günü %0,27’lik yükselişle tamamladığı takip edildi. Bununla birlikte 32 seviyesi altına inen USDTRY paritesi, günü 31,96 seviyesinden kapattı. Risk primi cephesinde de aşağı yönlü bir hareket odluğu ve Türkiye 5 yıllık CDS priminin 305,6 baz puandan 300,9 baz puana gerilediği izlendi. Kurda kısa vadeye ilişkin ön plana çıkardığımız aralığı 32 – 33 bandından 30 – 33 bandına güncelliyoruz.

EUR/USD

EUR/USD

Dolar endeksinde oluşan hızlı geri çekilme, beklentilerimizin aksine paritenin 1,0840 seviyesine doğru yükselişe geçmesini ve kısa vadeli düşüş kanalını yukarı yönlü kırmasını sağladı. Dünkü yükseliş hareketi ile birlikte 50 GHO’yu aşan paritede bir sonraki eşik olan ve 1,0875’ten geçen 100 GHO’yu takip edeceğiz. Kanal kırılması ile birlikte kısa vadeli yönünü yukarı döndüğünü görmekle birlikte, dünkü kırılmanın ardından paritedeki yükseliş çabasının yakın vadede korunabileceği düşüncesindeyiz. Geri çekilmelerde 1,0820 ve 1,0760 destekleri izlenecek.

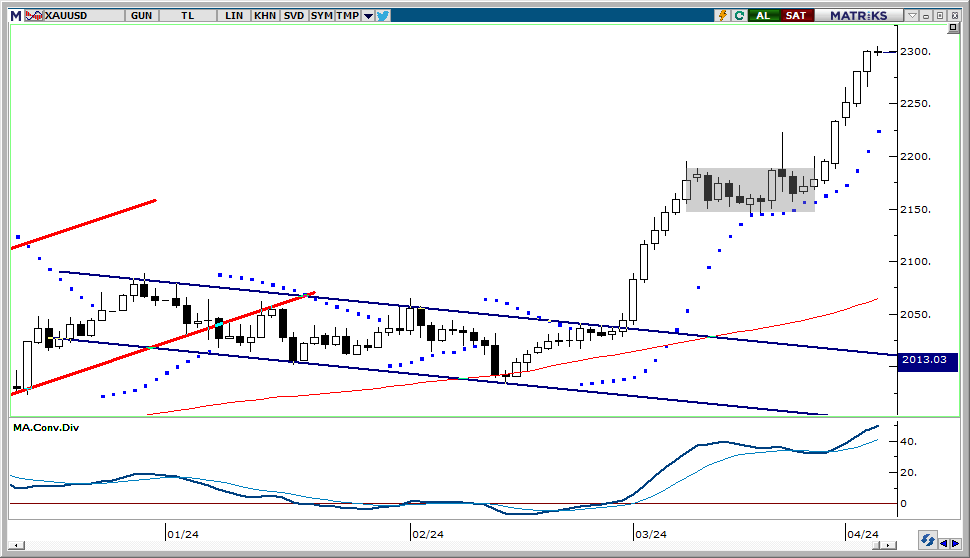

XAU/USD

XAU/USD

ABD 10 yıllıklarındaki yükseliş hareketlerinde önemli bir düşüş tepkisi vermeyen ons altında jeopolitik risklerin tampon görevi gördüğü, öte yandan getirirlerde izlenen geri çekilmelere ise hızlı yükseliş reaksiyonlarının olduğunu görmekteyiz. Son çeyreğe doğru faiz indirimlerinin başlaması ile birlikte söz konusu hareketin daha da besleneceği bir düzlemin ön plana çıkmasını bekliyoruz. Bu çerçevede altının yükseliş hareketini henüz tamamlamamış olduğunu kanaatine varıyoruz. Teknik göstergeler kısa vadede 2.250$ – 2.350$ bandının etkili olabileceğini işaret ediyor.

XAG/USD

XAG/USD

Dolar endeksi ve ABD 10 yıllıklarında dün izlenen geri çekilme hareketi ile birlikte gümüş fiyatları beklentimizin aksine 27$ seviyesini aşarak kısa vadeli yükseliş kanalını yukarı yönlü kırdı. Altın / gümüş rasyosu ise 84,30 seviyesine doğru geri çekilerek aralık ayından bu yana en düşük seviyesine indi. Göstergeler, kanal kırılmasının ardından gümüşte kısa vadede yükseliş eğiliminin korunabileceğini işaret ediyor. Yukarı hareketin sürmesi durumunda 27,40$, 27,70$ ve 28$ dirençleri izlenecek. Aşağıda ise 27$, 26,64$ ve 26,35$ destek konumunda.

{kind=link}

{kind=link}