29.03.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 319 KBHaber Başlıkları

- Bugün ABD’de resmî tatil nedeniyle piyasalar kapalı olacak.

- ABD’de piyasaların kapalı olduğu haftanın bu son işlem gününde şubat ayı PCE enflasyon verileri piyasaların radarında olacak. Fed’in temel enflasyon göstergesi olan yıllık çekirdek PCE’nin şubat ayında %2,8 düzeyinde sabit kalması bekleniyor. Detayları bültenimizin Makroekonomik Gelişmeler bölümünde bulabilirsiniz.

- ABD’de dün açıklanan revizyon verilerinde 2023 yılının son çeyreğine ilişkin GSYİH büyüme oranı %3,2 seviyesinden %3,4’e revize edilirken, yine son çeyreğe ilişkin tüketici harcamaları verisi ise %3 seviyesinden %3,3’e çekildi. Çeyreklik çekirdek kişisel tüketici harcamaları fiyat endeksi verisi ise %2,1’den %2’ye revize edildi.

- ABD’de haftalık işsizlik başvuruları 23 Mart haftasında 210.000 olarak gerçekleşerek 212.000 olan piyasa beklentisinin bir miktar altında geldi.

- Asya seansında Japonya’dan gelen Tokyo yıllık TÜFE verisi %2,5 olan piyasa beklentisini aşarak %2,6 olarak gerçekleşirken, çekirdek TÜFE ise yıllık %2,4 ile beklentilere paralel bir gerçekleşme gösterdi.

- Jeopolitik risklerin etkisiyle haftaya yükselişle başlayan petrol fiyatlarında yukarı yönlü eğilim devam ediyor. Brent petrol dün varil başına 87,52$ seviyesini üzerini test etmesinin ardından günü 87,48$ seviyesinden yükselişle tamamladı. Brent petrolde kısa vadede 80,80$ seviyesinden geçen 100 günlü hareketli ortalama üzerindeki seyrin korunmasını bekliyoruz.

- Avrupa Merkez Bankası (ECB) YK üyesi belirleyicilerinden Francois Villeroy de Galhau, ECB’nin bu bahar ılımlı bir faiz indirimi ile başlayacağını ve bunun ABD FED’in zaman diliminden bağımsız olarak gerçekleşeceğini söyledi. Opsiyon fiyatlamalarından türetilen olasılıklara baktığımızda ECB’nin 6 haziran toplantısında faiz indirimine gitme olasılığının %87 ihtimal düzeyi ile fiyatlandığını görüyoruz. Kurum olarak ECB’nin 6 Haziran’da indirimlere başlayacağına ilişkin görüşümüzü koruyoruz.

- ABD borsaları dün karışık bir seyirle kapandı. Kapanışta Dow Jones endeksi %0,12 artarak 39.807,37 puana çıkarken, S&P 500 endeksi %0,11 artışla 5.254,35 puana ulaşarak rekor tazeledi. Nasdaq endeksi ise %0,12 azalışla 16.379,46 puana indi. Bugün resmi tatil nedeniyle işleme kapalı olacak ABD borsalarının ilk çeyrek performansına baktığımızda S&P 500 1Ç24’te %10,2’lik prim ile 2019 yılı ilk çeyrekten bu yana en iyi performansını gösterirken, Nasdaq %9,1 değer kazandı. Dow Jones ise %5,6 artışla 2021'den bu yana en iyi çeyreğini geride bıraktı.

- Avrupa borsalarının dünkü kapanışta karışık bir seyir izlediği takip edildi. Almanya’da DAX endeksi %0,08’lik sınırlı bir primle günü 18.492,49 puandan tamamlarken, İngiltere’de FTSE 100 endeksi ise %0,26’lık yükselişle 7.952,62 puandan günü kapattı. Fransa’da CAC40 endeksi %0,01’lik yatay pozitif bir kapanışla 8.205,81 puandan, İtalya’da FTSE MIB 30 endeksi %0,03’lık sınırlı bir kayıpla 34.750,35 puan seviyesinden günü tamamladı.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| ABD Şubat Ayı Kişisel Gelir | 15:30 | %0,4 | %1 |

| ABD Şubat Ayı Kişisel Harcamalar | 15:30 | %0,5 | %0,2 |

| ABD Şubat Ayı Aylık PCE Enflasyon | 15:30 | %0,4 | %0,3 |

| ABD Şubat Ayı Aylık Çekirdek PCE Enflasyon | 15:30 | %0,3 | %0,4 |

| ABD Şubat Ayı Yıllık PCE Enflasyon | 15:30 | %2,5 | %2,4 |

| ABD Şubat Ayı Yıllık Çekirdek PCE Enflasyon | 15:30 | %2,8 | %2,8 |

{kind=link}

{kind=link}

Makroekonomik Gelişmeler

ABD enflasyonundaki yapışkan seyrin şubat ayında da devam etmesi bekleniyor

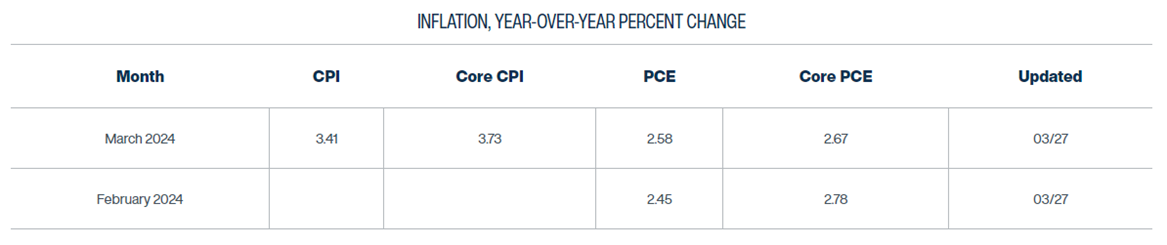

ABD’de piyasaların kapalı olduğu haftanın bu son işlem gününde şubat ayı PCE enflasyon verileri piyasaların radarında olacak. Veriler TSİ 15:30’da açıklanacak. Bloomberg tahminlerine göre PCE enflasyonun şubat ayında yıllık bazda %2,4 seviyesinden %2,5’e yükselmesi beklenirken, yıllık Çekirdek PCE’nin ise %2,8 düzeyinde sabit kalacağı öngörülüyor. Yakından takip ettiğimiz Cleveland Fed “inflation nowcasting” modeline göre ise PCE’nin şubat ayında yıllık bazda %2,45, çekirdek PCE’nin ise yıllık bazda %2,8 olarak gerçekleşmesinin beklendiği ve buradaki tahminlerin Bloomberg medyan tahminlere paralel bir yeri işaret ettiğini görmekteyiz. Hatırlanacağı üzere Fed geçtiğimiz haftaki toplantısında son gelen enflasyon verilerinin beklentilerin üzerinde gerçekleşmesi ve bir yapışkanlığa işaret etmesine rağmen bu yıl için 3 faiz indirim tahminini korumuştu. Dot plot tahminleri kadar önem atfettiğimiz bir diğer nokta ise Fed’in bu yıl için büyüme tahminini %1,4 seviyesinden %2,1’e revize ederek piyasanın korktuğu resesyon senaryosunun vuku bulmadan ortadan kalktığının önemli bir sinyalini vermesi oldu.

Enflasyonun bu yılın ilk çeyreğinde bir yapışkanlık gösterebileceği hali hazırda Fed beklentileri arasında yer almakta. Bu nedenle bugünkü veri setinde beklendiği üzere manşet PCE’de %2,5’e bir yükseliş ve yıllık Çekirdek PCE’de %2,8 seviyesinde sabit kalan bir veri görmemiz durumunda Fed’in faiz indirim senaryolarında bir değişim olmasını beklemeyiz. Ancak beklentilerin daha altında bir gerçekleşme olması durumunda piyasalardaki risk iştahın olumlu etkilenmesi ve ABD tahvil getirilerinde bir geri çekilme yaşanması beklenebilir.

Cleveland Fed’in “inflation nowcasting” modelinin yıllık enflasyon artışına yönelik ortaya koyduğu tahminler:

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

Yerel seçimler öncesindeki son işlem gününde USDTRY 32 – 32,50 bandında hareket ediyor. Dün açıklanan haftalık TCMB verilerinden geçtiğimiz hafta bireysel döviz talebinin artmaya devam ettiğini takip ettik. Bu noktada seçim sürecinin ardından TL’de hızlı bir değer kaybı ve USDTRY’de sert bir yükseliş yaşanacağına yönelik bir baz senaryomuz bulunmadığını belirtmek isteriz. Yıl içerisine kurdaki kademeli yükseliş eğiliminin sürmesini ve TL’in dolar karşısında reel bazda nötr bir seyir izlemesini bekliyoruz. Kısa vadeye ilişkin olarak ise 32 – 33 bandını ön plana çıkarıyoruz.

EUR/USD

EUR/USD

Beklentilerimize paralel olarak düşüş eğilimini koruyan EURUSD paritesi dün 1,08 seviyesi altına inerek 1,0775 seviyesine kadar geri çekildi ve yaklaşık son bir ayın en düşük seviyesine indi. Yükseliş çabalarının satış fırsatı olarak sınırlı kalmaya devam ettiği EURUSD paritesinde aşağı yönlü eğilimin sürmesi durumunda 1,0760 ve 1,07 desteklerini izleyeceğiz. Yukarıda ise 1,0820 ve onun da üzerinde 50 ve 100 GHO’nun oluşturduğu 1,0840 – 1,0870 direnç bölgesi yer alıyor. Paritede kısa vadeli risklerin aşağı yönlü olmaya devam ettiğini belirtmek gerekir.

XAU/USD

XAU/USD

Ons altındaki yükseliş eğiliminin dün hız kazandığı ve fiyatların 2.230$ seviyesini aşarak rekor tazelediği izlendi. Teknik göstergelerin ürettikleri sinyaller doğrultusunda altındaki güçlü seyrin devamını bekliyoruz. Teknik ve temel gelişmeleri analiz ettiğimizde altının bu yıl yükseliş hareketini henüz tamamlamamış olduğunu kanaatine varıyoruz. Rekor yüksek seviyelerde hareket eden altında önemli bir direnç bulunmamakla birlikte, teknik göstergeler 2.250$ seviyesinin kısa vadeli hedef konumunda yer alabileceğini işaret ediyor.

XAG/USD

XAG/USD

Değerli metallerde dün izlenen hızlı yükseliş eğilimi çerçevesinde gümüş fiyatlarının 25$ seviyesine kadar tırmandığı ve hafta başından bu yana yaşadığı kayıpların bir kısmını telafi ettiği izlendi. Teknik göstergelerin ürettikleri sinyaller doğrultusunda gümüşün 25,80$ direnç seviyesinin altında işlem görmeye devam edebileceği ve kısa vadede 24$ – 25,80$ seviyeleri arasında hareket edebileceği görüşündeyiz. Gümüşte 25,80$ direnç bölgesini takip etmeye devam edeceğiz, yükselişlerin istikrar kazanması açısından 25,80$ direncinin aşılması önem arz ediyor.