{kind=link}

{kind=link}

11.03.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 276 KBHaber Başlıkları

11 – 15 Mart haftası ekonomik veri takvimimizi linkte bulabilirsiniz

- Küresel piyasalar yeni haftaya sakin bir gündem ile başlıyor. Bugün içerisinde yurt dışında takip edilecek önemli bir veri akışı bulunmuyor.

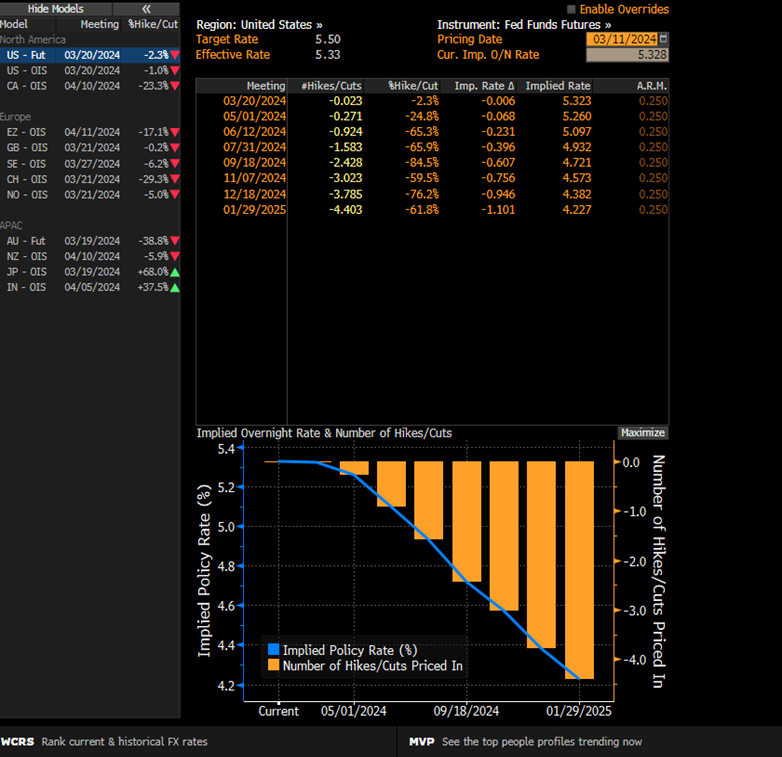

- 20 Mart’taki Fed toplantısı öncesinde Fed yetkilileri bu hafta itibariyle kamuya açık yorum yapmayacakları sessiz döneme girdi. Fed yetkililerinden toplantı tarihine herhangi bir konuşma veya açıklama görmeyeceğiz.

- ABD’de dün yaz saati uygulamasına geçildi ve saatler bir saat ileri alındı. Türkiye’de saat değişikliği olmadığından dolayı bu hafta itibariyle ABD’de işlem saatleri bir saat erken açılıp, bir saat erken kapanmaya başlayacak ve ABD’den gelecek olan veriler de bir saat erken açıklanıyor olacak.

- Kredi derecelendirme kuruluşu Fitch, Türkiye’nin kredi notunu "B"den "B+"ya yükseltirken not görünümünü ise "durağan"dan "pozitif"e çıkardı. Takvime göre Fitch’in bu yıl içerisindeki diğer değerlendirmesi 6 Eylül tarihinde bulunuyor. Türkiye’nin kredi notu gözden geçirme takvimine göre bir sonraki değerlendirmenin ise 3 Mayıs tarihinde S&P tarafından yapılması bekleniyor.

- ABD’den Cuma günü gelen şubat ayı tarım dışı istihdam değişimi verisi 200.000 olan piyasa beklentisinin üzerinde gelerek 223.00 olarak gerçekleşirken, %3,7 seviyesinde sabit kalması beklenen işsizlik oranı ise %3,9 seviyesine yükseldi. Aylık ortalama saatlik kazançlar %0,2’lik artış beklentisine karşın %0,1 yükselirken, ücret artışlarındaki yıllık yükseliş ise piyasa beklentilerine paralel olarak %4,5’ten %4,3’e geriledi.

- Cuma günkü veri setinde ABD’de işsizlik oranında görülen yükseliş ve ücret artışlarındaki yavaşlama piyasalardaki faiz indirim beklentilerini güçlendirdi ve beklentiler temmuz ayından haziran ayına doğru öne çekildi. Cuma günkü veriler sonrasında opsiyon fiyatlamalarından türetilen olasılıklarda Fed’in 12 Haziran’daki toplantıda faiz indireceğine ilişkin tahminlerin %65’e yükselmiş olduğu takip ediliyor.

- ABD’den gelen verilerin ardından Fed’in bu yılın ilk yarısında faiz indirebileceğine ilişkin beklentiler güçlenirken, dolar endeksinin verilerin ardından 102,35 seviyesine kadar gerileyerek yaklaşık son iki ayın en düşük seviyesine indi. ABD 10 yıllık tahvil faizi ise %4,0830 seviyesine geriledi.

- Asya seansında Japonya’dan gelen büyüme verileri beklentilerin altında gerçekleşirken, önceki çeyreğe göre daha olumlu bir aktiviteyi işaret etti. Buna göre Japonya’da 4Ç23’e ilişkin çeyreklik büyüme oranı %0,3 olan tahminlerin altında kalarak %0,1 olurken, yıllık büyüme ise %1,1 olan piyasa medyan tahminin altında gelerek %0,4 oldu. Japonya’da üçüncü çeyreğe ilişkin açıklanan negatif büyüme verilerinin ardından son çeyreğe ilişkin gelen verilerin beklentilerden daha zayıf ancak pozitif bir büyüme görünümü oryaya koyduğu izleniyor .

- ABD borsaları haftanın son işlem gününü düşüşle tamamladı. Kapanışta Dow Jones endeksi %0,18 azalarak 38.722,69 puana geriledi. S&P 500 endeksi %0,65 azalışla 5.123,69 puana ve Nasdaq endeksi %1,16 kayıpla 16.085,11 puana indi.

- Avrupa borsaları Cuma gününü karışık bir seyirle tamamladı. Kapanışta gösterge endeks Stoxx Europe 600 %0,02 artarak 503,26 puana çıktı. İngiltere'de FTSE 100 endeksi %0,43 azalışla 7.659,74 puana, İtalya'da FTSE MIB 30 endeksi %0,04 azalarak 33.403,8 puana ve Almanya'da DAX 30 endeksi %0,16 azalışla 17.814,51 puana gerilerken, Fransa'da CAC 40 endeksi %0,15 artışla 8.028,01 puana yükseldi.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

Bugün yurt dışı piyasalarda önemli bir veri akışı bulunmuyor |

Makroekonomik Gelişmeler

ABD’de artan işsizlik oranı ve görece zayıf ücret artışları faiz indirim beklentilerini güçlendirdi

ABD’den Cuma günü gelen istihdam ve ücret artışları verilerinde işsizlik oranında gözlemlenen yükseliş ve ücretler tarafında beklentilerin altında kalan yükseliş çerçevesinde faiz indirim beklentilerinin güçlendiği takip edildi. Cuma günkü verilerde şubat ayı tarım dışı istihdam değişimi 200.000 olan piyasa beklentisinin üzerinde gelerek 223.00 olarak gerçekleşirken, %3,7 seviyesinde sabit kalması beklenen işsizlik oranı ise %3,9 seviyesine yükseldi. Aylık ortalama saatlik kazançlar %0,2’lik artış beklentisine karşın %0,1 yükselirken, ücret artışlarındaki yıllık yükseliş ise piyasa beklentilerine paralel olarak %4,5’ten %4,3’e geriledi. Güçlü tarım dışı istihdam artışına rağmen işsizlik oranındaki yükseliş ve görece zayıf kalan ücret artışlarının ardından piyasalardaki faiz indirim beklentilerini güçlendirdi ve beklentiler temmuz ayından haziran ayına doğru öne çekildi. Cuma günkü veriler sonrasında opsiyon fiyatlamalarından türetilen olasılıklarda Fed’in 12 Haziran’daki toplantıda faiz indireceğine ilişkin tahminlerin %65’e yükselmiş olduğu takip ediliyor.

- ABD’den gelen verilerin ardından Fed’in bu yılın ilk yarısında faiz indirebileceğine ilişkin beklentiler güçlenirken, dolar endeksinin verilerin ardından 102,35 seviyesine kadar gerileyerek yaklaşık son iki ayın en düşük seviyesine indi. ABD 10 yıllık tahvil faizi ise %4,0830 seviyesine geriledi.

Fed’in bu yılın ikinci yarısından önce faiz indirmesini beklememekle birlikte, bunun en erken haziran toplantısında söz konusu olabileceği ve Fed’in faiz indirimini eylül ayına kadar öteleme alanı olduğu görüşündeyiz. Haziran ayı ile birlikte yıl sonuna kadar düzenlenecek olan beş Fed toplantısının üçünde faiz indirimi gelmesini bekliyoruz. Bu çerçevede, 12 Haziran’daki Fed toplantısında açıklanacak olan ekonomik projeksiyonların indirim süreci iletişimi açısından kritik rol oynayacağını düşünüyoruz.

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

Haftanın son işlem gününde dolar endeksindeki geri çekilmeye bağlı olarak GoÜ para birimleri alıcılı bir seyir izlenirken, TL’nin %0,15’lik düşüşle alt sıralarda yer almaya devam ettiği izlendi. Cuma gününü 31,94 civarından tamamlayan USDTRY paritesinin Fitch’in not artırım kararının ardından yeni haftaya 32 seviyesinden başladığı takip ediliyor. Türkiye 5 yıllık CDS primi ise bu sabah saatlerinde 321,85 baz puan seviyesinde bulunuyor. Teknik göstergeler, yükseliş hareketine devam eden kurda kısa vadeye ilişkin olarak 30 – 33 bandını ön plana çıkarmaya devam ediyor.

EUR/USD

EUR/USD

ABD’den gelen verilerin ardından dolar endeksi 102,35 ile son iki ayın en düşük seviyesini test ederken, paritenin ise 1,0981 seviyesine kadar tırmandığı takip edildi. Grafik üzerinden de görülebileceği üzere kısa vadeli yükseliş kanalını yukarı yönlü kırma girişimi başarısız olan EURUSD paritesi bu sabah saatlerinde 1,0940 civarında seyrediyor. Teknik göstergelerin ürettikleri sinyaller doğrultusunda paritenin kısa vadede 1,0850 – 1,10 bandında işlem görmesini beklemekteyiz. Yükselişlerin devamı için kanal direncine denk gelen 1,10 seviyesinin aşılması önem arz ediyor.

XAU/USD

XAU/USD

Haftanın son işlem gününde dolar endeksi ve ABD 10 yıllıklardaki düşüşün hızlanması ile birlikte ons altının da beklentimize paralel olarak yükselişini sürdürdüğü ve 2195$ seviyesini test ederek rekor tazelediği takip edildi. Teknik göstergelerin ürettikleri sinyaller doğrultusunda altındaki güçlü seyrin devamını bekliyoruz. Rekor yüksek seviyelerde hareket eden altında önemli bir direnç bulunmamakla birlikte, teknik göstergeler psikolojik bir seviye olan 2200$ seviyesinin kısa vadeli hedef konumunda yer alabileceğini işaret ediyor.

XAG/USD

XAG/USD

Dolar endeksi ve alternatif getirilerde hızlanan düşüş eğilimi ile birlikte gümüş fiyatlarının da yükselişine devam ettiği ve 24,63$ seviyesini test etiği izlendi. Geçtiğimizi hafta önemli hareketli ortalamaları ve kısa vadeli düşüş kanalını yukarı yönlü kıran gümüşte teknik göstergeler yükseliş eğiliminin devamını işaret ediyor. Yukarı yönlü hareketin sürmesi durumunda ilk olarak 24,50$ direnci, ardından ise 24,80$ ve 25$ dirençleri takip edilecek. Geri çekilmelerde ise 24,30$, 24 $ ve 23,80$ seviyeleri destek konumunda.