06.03.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 277 KBHaber Başlıkları

- TCMB ilave sıkılaşma adımlarına yönelik duyuru yaptı. Duyuruda, kredi büyümesine dayalı menkul kıymet tesisi kapsamında, TL ticari krediler için %2,5 olan aylık büyüme sınırının %2'ye indirilmesine, ihtiyaç kredilerinde %3 olan aylık büyüme sınırının %2'ye düşürülmesine, taşıt kredilerinde ise %2 sınırının korunmasına karar verildiği bildirildi.

- TCMB, Temmuz 2023’ten bu yana ilk kez 473 milyon dolar tutarında Türk lirası uzlaşmalı vadeli döviz satım işlemi gerçekleştirdi.

- Fed Başkanı Powell bugün TSİ 18:00’da Temsilciler Meclisi Finansal Hizmetler Komitesi’nde, yarın ise yine aynı saatte Senato Bankacılık Komitesi’nde yarı yıllık Para Politikası Raporu'nun sunumunu yapacak ve ardından gelen soruları cevaplayacak. Detayları bültenimizin Makroekonomik Gelişmeler bölümünde bulabilirsiniz.

- ABD’de Hizmet PMI Endeksi şubat ayına ilişkin dün açıklanan nihai veride 51,3 seviyesinden 52,3’e revize edildi. Beklenti verinin 51,4 olması ve sınırlı bir yukarı revizyona tabii tutulması yönündeydi. Bileşik PMI Endeksi ise 51,4’ten 52,5’e çekildi.

- ABD’de Fabrika Siparişleri ocak ayında %2,9’luk düşüş beklentisinin üzerinde bir daralma göstererek %3,6 oranında geriledi. Çekirdek Fabrika Siparişleri ise %0,1’lik düşüş beklentisine karşın %0,8 daraldı.

- ABD’de Dayanıklı Mal Siparişleri ocak ayına ilişkin son okumada -%6,1’den -%6,2’ye, Çekirdek Dayanıklı Mal Siparişleri ise -%0,3’ten -%0,4’e revize edildi.

- ABD’de ISM Hizmet Endeksi şubat ayında 53,4 seviyesinden 52,6 seviyesine gerilese de veri 50 eşik değerin üzerinde kalarak büyüme sinyali vermeye devam etti. Piyasa beklentisi verinin şubat ayında 53 olarak gerçekleşme yönündeydi.

- Almanya’da Hizmet PMI Endeksi şubat ayına ilişkin dün açıklanan nihai veride 48,2’den 48,3’e revize edilirken, Bileşik PMI Endeksi ise 46,1’den 46,3’e çekildi. Almanya’ya ilişkin PMI’larda yukarı yönlü bir revizyon görsek de verilerin eşik değerin altında kalarak aktiviteye ilişkin daralma sinyalleri vermeyi sürdürdüğü takip ediliyor.

- Euro Bölgesi’ne ilişkin açıklanan Şubat PMI revizyonları da ilk okumaya göre sınırlı bir iyileşmeyi işaret etti. Bu çerçevede Euro Bölgesi’nde Hizmet PMI Endeksi şubat ayına ilişkin dün açıklanan nihai veride 50 seviyesinden 50,2’ye, Bileşik PMI Endeksi ise 48,9 seviyesinden 49,2’ye revize edildi.

- ABD’den gelen verilerin ardından ABD tahvil faizlerindeki geri çekilme hareketi hız kazanırken, ABD 10 yıllık tahvil faizinin yaklaşık son bir aydır ilk defa %4,15 altına gerilediği takip edildi. Dolar endeksi ise 103,50 – 104 bandında dalgalandı. Fed’in faiz indirimi sürecine yaklaştıkça ABD tahvil faizlerinde aşağı yönlü eğilimin daha fazla ön plana çıkmasını ve ABD 10 yıllıklarında gelecek dönemde yeniden %4 seviyesi altında bir dengelenme olmasını bekliyoruz.

- ABD borsaları günü düşüşle kapattı. Kapanışta Dow Jones endeksi 400 puanın üzerinde değer kaybetti ve %1,04 azalarak 38.585,19 puana geriledi. S&P 500 endeksi %1,02 azalışla 5.078,65 puana ve Nasdaq endeksi %1,65 kayıpla 15.939,59 puana indi.

- Avrupa borsaları haftanın ikinci işlem gününü karışık bir seyirle tamamladı. Kapanışta Stoxx Europe 600 gösterge endeksi %0,23 azalarak 496,27 puana, Almanya'da DAX 30 endeksi %0,1 gerileyerek 17.698,4 puana ve Fransa'da CAC 40 endeksi %0,3 değer kaybederek 7.932,82 puana indi. İngiltere'de FTSE 100 endeksi %0,08 artarak 7.646,16 puana ve İtalya'da FTSE MIB 30 endeksi %0,71 yükselerek 33.146,16 puana çıktı.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Euro Bölgesi Ocak Ayı Aylık Perakende Satışlar | 13:00 | %0,2 | -%1,1 |

| Euro Bölgesi Ocak Ayı Yıllık Perakende Satışlar | 13:00 | -%1,3 | -%0,8 |

| ABD Şubat Ayı ADP Özel Sektör İstihdam Değişimi | 16:15 | 150K | 107K |

| Fed Başkanı Powell’ın Temsilciler Meclisi Finansal Hizmetler Komitesi Sunumu | 18:00 | ||

| ABD Ocak Ayı JOLTS Yeni İş İmkanları – Açık İş Sayısı | 18:00 | 8.850K | 9.026K |

| San Francisco Fed Başkanı Daly’nin Konuşması (FOMC’de oy sahibi) | 20:00 | ||

| Fed Bej Kitap Raporu | 22:00 |

Makroekonomik Gelişmeler

Fed Başkanı Powell’ın Kongre sunumları bugün başlıyor

Fed Başkanı Powell bugün TSİ 18:00’da Temsilciler Meclisi Finansal Hizmetler Komitesi’nde, yarın ise yine aynı saatte Senato Bankacılık Komitesi’nde yarı yıllık Para Politikası Raporu'nun sunumunu yapacak ve ardından gelen soruları cevaplayacak. Söz konusu rapor yılda iki defa hazırlanarak Fed Başkanı tarafından Kongre’nin alt ve üst kanadına sunuluyor. Powell’ın bugün ve yarın kongrede sunacağı mart ayı raporu hafta başında yayınlandı. Dolayısı ile sunumların ardından gerçekleşecek olan soru-cevap bölümleri para politikalarına yönelik ip uçları içerebildiğinden ötürü yakından takip edilecek.

- Hafta başında açıklanan ve Powell’ın bu hafta Kongre’nin alt ve üst kanadında sunacağı raporda “Enflasyon, FOMC’nin %2 hedefinin üzerinde kalmaya devam etmesine rağmen geçen yıl önemli ölçüde gevşedi ve enflasyondaki yavaşlama işsizlikte önemli bir artış olmadan gerçekleşti” ifadesi yer alırken, enflasyon görünümünün %2'lik uzun vadeli hedefiyle genel açıdan uyumlu olmayı sürdürdüğü belirtildi.

- Raporda ayrıca, “Komite, enflasyonun sürdürülebilir bir şekilde %2'ye doğru ilerlediğine dair daha fazla güven kazanana kadar faiz oranını düşürmenin uygun olacağını öngörmüyor.” ifadesi kullanıldı.

- İşgücü piyasasının görece sıkı olduğuna değinilen raporda, talebin azaldığına ve 2023 yılında ücret artışlarının yavaşladığına vurgu yapıldı.

- Raporda jeopolitik risklere de vurgu yapıldığı dikkat çekti. Bu çerçevede Orta Doğu'da artan jeopolitik gerilimler ve buna bağlı Kızıldeniz üzerinden gemi taşımacılığında yaşanan aksaklıkların genel olarak tüketici fiyatlarına, özelde ise küresel enerji fiyatlarına sınırlı düzeyde yansımasına rağmen gerilimin daha da artmasının enflasyonun düşürülmesine yönelik küresel ivmeyi bozabileceği uyarısında bulunuldu.

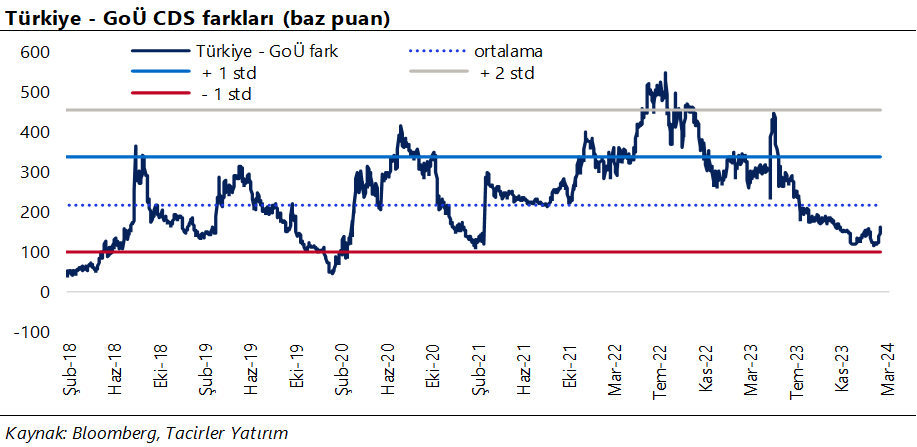

Türkiye risk priminde negatif ayrışıyor

Türkiye 5 yıllık CDS priminde bu hafta itibariyle hızlanan yükseliş hareketi dikkat çekiyor. Burada önemli olan nokta ise söz konusu hareketin Türkiye özelinde olması. Şubat ortasından bu yana gelişmekte olan ülke piyasaları CDS ortalamalarında aşağı yönlü bir hareketin ön planda olduğu ve primin 177 baz puandan 165 baz puan altına kadar indiği görülürken, aynı dönemde Türkiye risk priminin ise 292 baz puandan 326 baz puan üzerine çıktığı gözlemleniyor. Dolayısı ile risk primindeki yükselişin Türkiye özelinde olduğunu ve bununla birlikte Türkiye – GoÜ CDS prim farkının dün itibariyle 160 baz puan üzerine çıktığını izliyoruz.

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

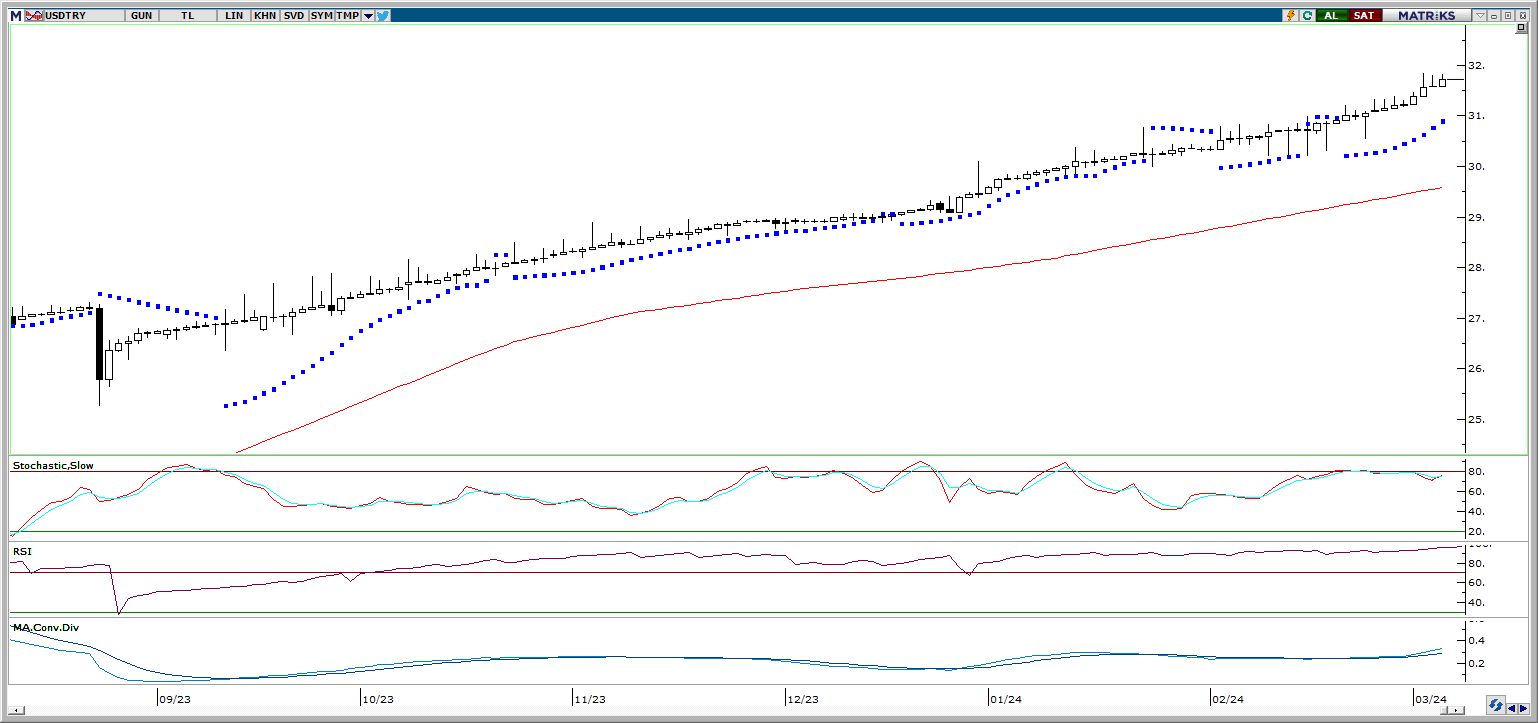

Haftanın ikinci işlem gününde Türkiye 5 yıllık CDS priminde hızlanan yükseliş hareketi dikkat çekerken, Türk lirasının GoÜ para birimleri arasında değer kaybeden cephede konumlandığı ve dolar karşısında %0,24’lük bir düşüş kaydettiği takip edildi. Bununla birlikte kademeli yükseliş eğilimini sürdüren USDTRY paritesi, gün içerisinde 30,7180 seviyesi üzerini test etmesinin ardından günü 31,6514 seviyesinden tamamladı. Teknik göstergeler, yükseliş hareketine devam eden kurda kısa vadeye ilişkin olarak 30 – 33 bandını ön plana çıkarmaya devam ediyor.

EUR/USD

EUR/USD

50 ve 100 GHO arasında işlem görmeye devam eden paritede teknik göstergeler kısa vadeli risklerin yeniden aşağı evrilmeye başlayabileceğinin sinyalini veriyor. Bu çerçevede, 1,0831’den geçen ve kısa vadeli destek konumunda yer alan 100 GHO’yu yakından izliyoruz. Paritenin bu ortalamanın altına inmesi durumunda son üç haftadır devam eden yukarı yönlü hareket sınırlanabilir ve 1,08 altı yeniden hedef haline gelebilir. 1,0831 altında 1,0820 ve 1,0760 destekleri yer alırken, yukarıda ise 1,0865’ten geçen 50 GHO ve 1,0915 direnç konumunda bulunuyor.

XAU/USD

XAU/USD

ABD tahvil faizlerindeki düşüş hareketi dün hız kazanırken, ons altının da yükselişini 2140$ üzerine taşıdığı takip edildi. Teknik göstergelerin ürettikleri sinyaller doğrultusunda ons altındaki yükselişin devamını bekliyoruz. Rekor yüksek seviyelerin yakınında hareket eden altında yükselişleri sınırlandırabilecek önemli bir direnç bulunmamakla birlikte, kısa vadede aralık ayı zirvesi olan 2145$ seviyesi ilk hedef olarak ön plana çıkıyor. Teknik göstergeler bu zirvenin aşılması durumunda psikolojik bir seviye olan 2200$ seviyesini gündeme gelebileceğini işaret ediyor.

XAG/USD

XAG/USD

ABD’de gerileyen tahvil faizleri değerli metalleri olumlu etkilemeyi sürdürürken, gümüş fiyatlarının da dün itibariyle 24$ seviyesini aştığı takip edildi. Bu hafta başında önemli hareketli ortalamaları ve kısa vadeli düşüş kanalını yukarı yönlü kıran gümüşte teknik göstergeler yükseliş eğiliminin devamını işaret ediyor. Yukarı yönlü hareketin sürmesi durumunda 24$, 24,30$ ve 24,50$ dirençleri takip edilecekken, olası geri çekilmelerde ise ilk etapta 23,50$ desteği, ardından 23,30$’dan geçen 200 GHO ve 23,20$’den geçen 100 GHO takip edilecek.

{kind=link}

{kind=link}