05.03.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 354 KBHaber Başlıkları

- Asya seansında Çin’den gelen özel sektör Caixin Hizmet PMI Endeksi verisi şubat ayında 52,7 seviyesinden 52,5 seviyesine geriledi ve 52,9 olan beklentinin altında bir gerçekleşme gösterdi. Caixin Bileşik PMI Endeksi ise şubat ayında 52,5 seviyesinde sabit kaldı.

- Asya seansında Japonya’dan gelen Tokyo TÜFE verileri önceki aya göre yükseliş gösterdi. Buna göre şubat ayında Tokyo Yıllık TÜFE %1,6 seviyesinden %2,6’ya yükselerek %2,5 olan piyasa beklentisi üzerinde gelirken, Tokto Yıllık Çekirdek TÜFE ise %1,6’dan %2,5 seviyesine yükseldi ve beklentiler dahilinde gerçekleşti.

- Çin’de yıllık parlamento toplantısı olan 14. Ulusal Halk Kongresi bugün Pekin’de başlayacak ve 11 Mart’a kadar devam edecek. Çin'de “Lianghui” (İki Oturum) olarak anılan toplantılar, ülkenin yakın dönemdeki ekonomi stratejisi ve hedeflerini ve iç siyaset & dış politika önceliklerini ortaya koyması açısından kritik önem taşıyor.

- Euro Bölgesi’nde Sentix Yatırımcı Güveni mart ayında -12,9 seviyesinden -10,5 seviyesine toparlanma kaydetti. Piyasa beklentisi verinin -10,6 olarak gerçekleşmesi yönündeydi.

- Atlanta Fed Başkanı Raphael Bostic (FOMC’de oy sahibi), enflasyonun Fed’in %2'lik hedefinin üzerinde kalması ya da bastırılmış talep nedeniyle daha da yükselmesi riskini vurgulayarak, Fed’in gelişen ekonomi ve istihdam piyasası nedeniyle faiz oranlarını düşürmek için acil bir baskı altında olmadığını söyledi. Bostic, Fed'in bu yılın sonuna kadar iki tane 25 baz puanlık faiz indirimine gitmesinin uygun olacağını belirtti. Bostic ayrıca Fed'in üçüncü çeyrek için planladığı ilk faiz indiriminin ardından, politika değişikliğinin ekonomiyi nasıl etkilediğini değerlendirmek için bir sonraki toplantıda indirime ara verilmesini beklediğini söyledi.

- Petrol fiyatları yeni haftaya düşüşle başlarken, Brent petrol varil başına 84$ seviyesi üzerinden 82,50$ seviyesine doğru geri çekildi. Talep koşullarındaki daralma karşısında petrolde yaratılan suni arz şoklarının etkisini uzun süre koruyamadığı takip edilirken, küresel risk iştahında dönem dönem görülen gerilemenin de fiyatlardaki yükselişi negatif etkilediği izleniyor. Brent petrolde 81,50$ civarından geçen 100 GHO kısa vadeli destek olarak yakından takip ediliyor. Bu seviyenin aşağı yönlü kırılması yeniden 80$ seviyesi altını gündeme taşıyabilir.

- ABD’de bugün 15 eyalette başkan adaylığı ön seçiminin gerçekleştirileceği “Süper Salı” oylamaları takip edilecek. Aralarında Kuzey Carolina, Kaliforniya, Teksas ve Oklahoma’nın yer aldığı 15 eyalette Cumhuriyetçi ve Demokrat parti ön

seçimleri yapılacak. - ABD borsaları haftanın ilk işlem gününü düşüşle tamamladı. Kapanışta Dow Jones endeksi 100 puana yakın değer kaybetti ve %0,25 azalarak 38.989,83 puana indi. S&P 500 endeksi %0,12 azalışla 5.130,95 puana, Nasdaq endeksi %0,41 kayıpla 16.207,51 puana geriledi.

- Avrupa borsaları haftanın ilk işlem gününde Fransa hariç düşüşle kapandı. İngiltere'de FTSE 100 endeksi %0,55 gerileyerek 7.640,33 puana, Almanya'da DAX 30 endeksi %0,11 değer kaybıyla 17.716,17 puana ve İtalya'da FTSE MIB 30 endeksi %0,07 azalarak 32.912,34 puana düştü. Fransa'da CAC 40 endeksi ise %0,28 artarak 7.956,41 puana çıktı.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Almanya Şubat Ayı Nihai Hizmet PMI Endeksi | 11:55 | 48,2 | 48,2 |

| Almanya Şubat Ayı Nihai Bileşik PMI Endeksi | 11:55 | 46,1 | 46,1 |

| Euro Bölgesi Şubat Ayı Nihai Hizmet PMI Endeksi | 12:00 | 50 | 50 |

| Euro Bölgesi Şubat Ayı Nihai Bileşik PMI Endeksi | 12:00 | 48,9 | 48,9 |

| İngiltere Şubat Ayı Nihai Hizmet PMI Endeksi | 12:30 | 54,3 | 54,3 |

| İngiltere Şubat Ayı Nihai Bileşik PMI Endeksi | 12:30 | 53,3 | 53,3 |

| Euro Bölgesi Ocak Ayı Aylık ÜFE | 13:00 | -%0,1 | -%0,8 |

| Euro Bölgesi Ocak Ayı Yıllık ÜFE | 13:00 | -%8,1 | -%10,6 |

| ABD Şubat Ayı Nihai Hizmet PMI Endeksi | 17:45 | 51,4 | 51,3 |

| ABD Şubat Ayı Nihai Bileşik PMI Endeksi | 17:45 | 51,4 | 51,4 |

| ABD Ocak Ayı Fabrika Siparişleri | 18:00 | -%2,9 | %0,2 |

| ABD Ocak Ayı Çekirdek Fabrika Siparişleri | 18:00 | -%0,1 | %0,4 |

| ABD Şubat Ayı ISM Hizmet Endeksi | 18:00 | 53 | 53,4 |

| Fed YK Üyesi Barr’ın Konuşması | 20:00 |

{kind=link}

{kind=link}

Makroekonomik Gelişmeler

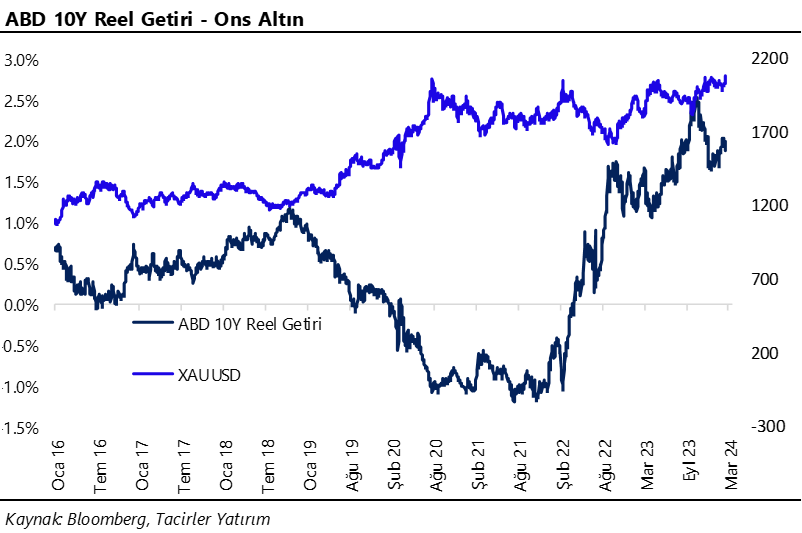

ABD reel getiriler ve altın fiyatlarına etkisi

ABD’de son dönemde gerileyen reel getiriler değerli metalleri olumlu etkilerken, altının ons fiyatının dün itibariyle 2100$ seviyesini aştığı takip edildi. Fed’in faiz indirimine yönelik önden yüklemeli ve agresif fiyatlamaların ocak ayından bu yana normalleşme sürecinde olduğu ve bu ay itibariyle piyasalardaki erken indirim beklentilerinin büyük ölçüde rafa kalkmış olduğu takip ediliyor. Bu noktada, ötelenen faiz indirim beklentilerinin getiriler üzerindeki yukarı yönlü etkisinin sınırlı olacağı, zira piyasanın “Fed’in bu yıl 3 defa faiz indireceği” gerçeğini henüz tam anlamıyla fiyatlamalara yansıtmadığı görüşündeyiz. Erken faiz indirimi coşkusunun sona ermesi ile birlikte bu olgunun sağlıklı bir ve kademeli bir şekilde fiyatlamalara girmesini bekliyoruz. Söz konusu hareketin son dönemde hali hazırda ön plana çıkmaya başladığını görmekteyiz. Öyle ki, Fed’e yakınsayan piyasa beklentilerinin de etkisi ile birlikte güncel makro konjonktürü fiyatlamaya kaldığı yerden devam eden reel getirilerde yeniden %2 altına bir iniş göze çarpıyor. ABD’de 10 yıllık reel getiri bu hafta itibariyle %1,90 seviyesi altına kadar inerken, alternatif getirilerdeki zayıflamanın etkisi ile birlikte ons altının dün 2119$ seviyesi üzerini test ettiği ve 4 Aralık’tan bu yana en yüksek seviyesine ulaştığı görüldü. Hatırlanacağı üzere piyasalardaki erken faiz indirim coşkusu ons altını aralık ayında 2145$ seviyesine kadar fırlatmış, ardından hızla geri alınan bu agresif fiyatlama ile birlikte altında 2000$ seviyesi altına kadar süren bir geri çekilme hareketi ön plana çıkmıştı.

Son dönemde ons altının yeniden sağlıklı bir fiyatlama zeminine oturduğunu takip etmekle birlikte, alternatif getirilerdeki geri çekilmenin ve altındaki yükselişin devamını bekliyoruz. Kısa vadeli görünümde ABD 10 yıllıklarında bir süre daha %4 seviyesi üzerindeki hareketin korunabileceği görüşünde olmakla birlikte, piyasalarda erken faiz indirim beklentilerinin normalleşmesi sürecinin sonuna yaklaşılması ile birlikte %4 üzerindeki hareketi geçici olarak yorumluyoruz. Fed’in faiz indirim sürecine yaklaşıldıkça yönün tekrardan aşağı dönmesini ve %4 seviyesi altında yeniden bir dengelenme olacağı kanaatindeyiz. ABD tahvil getirileri ve reel getirilerde beklediğimiz geri çekilme hareketi çerçevesinde ons altına yönelik olumlu görüşümüzü de sürdürüyoruz. Bu çerçevede, kısa vadeli teknik göstergelerin ürettikleri sinyalleri de göz önünde bulundurarak, aralık ayında görülen 2145$ zirvesinin gelecek dönemde aşılabileceği görüşündeyiz.

- Fed’in bu yılın ikinci yarısından önce faiz indirmesini beklememekle birlikte, bunun en erken haziran toplantısında söz konusu olabileceği ve Fed’in faiz indirimini eylül ayına kadar öteleme alanı olduğu görüşündeyiz. Haziran ayı ile birlikte yıl sonuna kadar düzenlenecek olan beş Fed toplantısının üçünde faiz indirimi gelmesini bekliyoruz.

Döviz & Emtia Analizleri

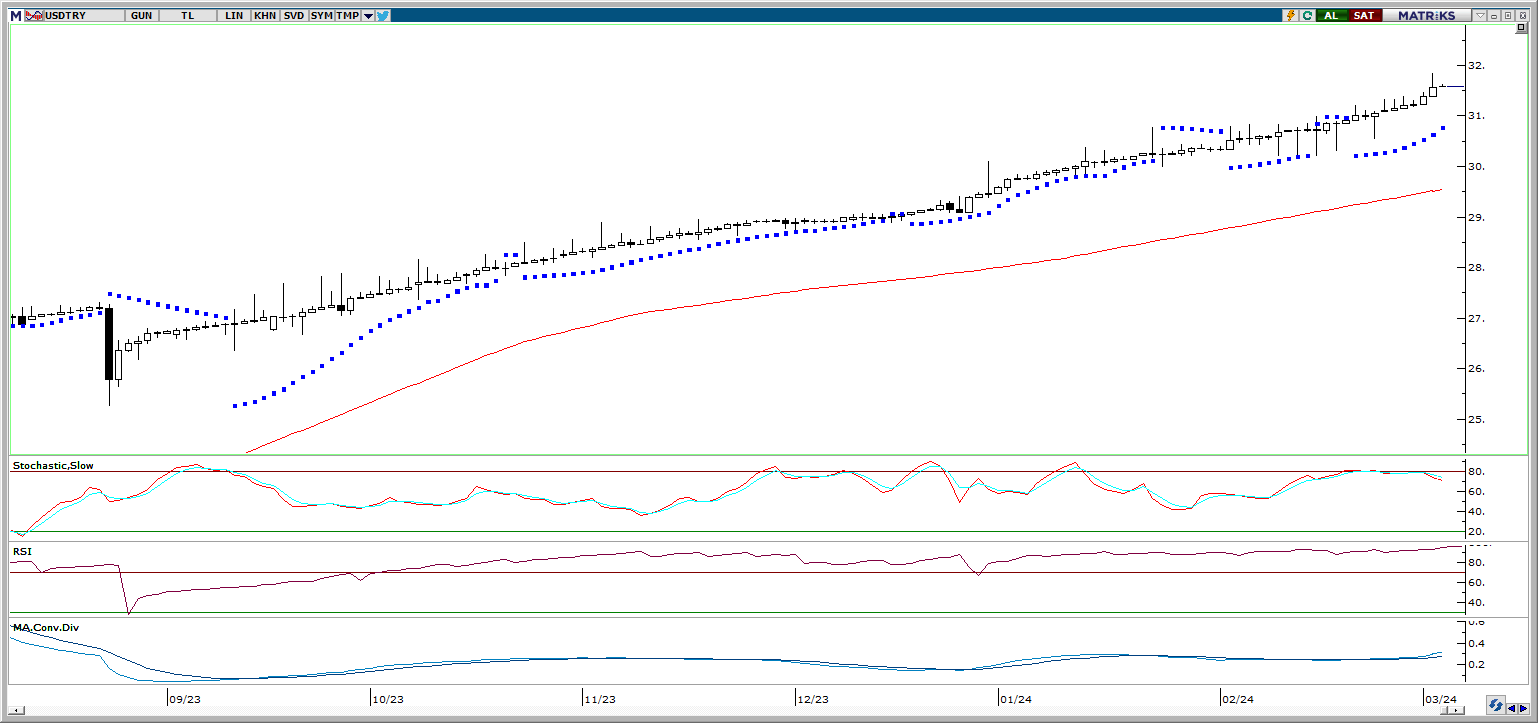

USD/TRY

USD/TRY

Haftanın ilk işlem gününde GoÜ para birimlerinde alış ağırlıklı bir resmin ön plana çıktığı, TL’nin ise dolar karşısında %0,7 değer kaybederek Şili pezosundan sonra en fazla değer kaybeden ikinci GoÜ para birimi konumunda yer aldığı ve negatif ayrıştığı izlendi. Bu görünüm altında USDTRY paritesi dün 31,60 seviyesi üzerini test etmesinin ardından günü 31,5755 seviyesinden yükselişle tamamladı ve yeni bir rekora imza attı. Teknik göstergeler, kademeli yükseliş hareketine devam eden kurda kısa vadeye ilişkin olarak 30 – 33 bandını ön plana çıkarmaya devam ediyor.

EUR/USD

EUR/USD

50 ve 100 GHO arasında işlem görmeye devam eden paritede teknik göstergeler kısa vadeli risklerin yeniden aşağı evrilmeye başladığının sinyalini veriyor. Bu çerçevede, 1,0831’den geçen ve kısa vadeli destek konumunda yer alan 100 GHO’yu yakından izliyoruz. Paritenin bu ortalamanın altına inmesi durumunda son üç haftadır devam eden yukarı yönlü hareket bir düzeltme olarak sınırlanabilir ve yeniden 1,08 altı hedef haline gelebilir. 1,0831 altında 1,0820 ve 1,0760 destekleri yer alırken, yukarıda ise 1,0865’ten geçen 50 GHO direnç konumunda bulunuyor.

XAU/USD

XAU/USD

Son dönemde ons altının yeniden sağlıklı bir fiyatlama zeminine oturduğunu takip etmekle birlikte, alternatif getirilerdeki geri çekilmenin ve altındaki yükselişin devamını bekliyoruz. Rekor yüksek seviyelerin yakınında hareket eden ons altında yükselişleri sınırlandırabilecek önemli bir direnç yer almamakla birlikte, kısa vadede aralık ayı zirvesi olan 2145$ seviyesi ilk hedef olarak ön plana çıkıyor. Ons altına ilişkin beklentilerimizi detaylı bir şekilde ele aldığımız yazımıza bültenimizin Makroekonomik Gelişmeler bölümünden ulaşabilirsiniz.

XAG/USD

XAG/USD

ABD’de gerileyen reel getiriler değerli metalleri olumlu etkilerken, gümüş fiyatlarının da haftanın ilk işlem gününde 23,95$ seviyesine kadar tırmanarak son iki ayın zirvesine çıktığı izlendi. Önemli hareketli ortalamaları ve kısa vadeli düşüş kanalını dün itibariyle yukarı yönlü kıran gümüşte teknik göstergeler yükseliş eğiliminin devamını işaret ediyor. Yukarı yönlü hareketin sürmesi durumunda 24$, 24,30$ ve 24,50$ dirençleri takip edilecekken, olası geri çekilmelerde ise ilk etapta 23,50$ desteği, ardından 23,30$’dan geçen 200 GHO ve 23,20$’den geçen 100 GHO takip edilecek.