19.02.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 330 KBHaber Başlıkları

19 – 23 Şubat haftasına ilişkin ekonomik veri takvimimizi linkte bulabilirsiniz.

- Global tarafta yeni haftaya sakin bir başlangıç yapıyoruz. Bugün ABD’de resmî tatil nedeniyle piyasalar kapalı olacakken, yurt dışı piyasalarda ise takip edilecek önemli bir veri akışı bulunmuyor.

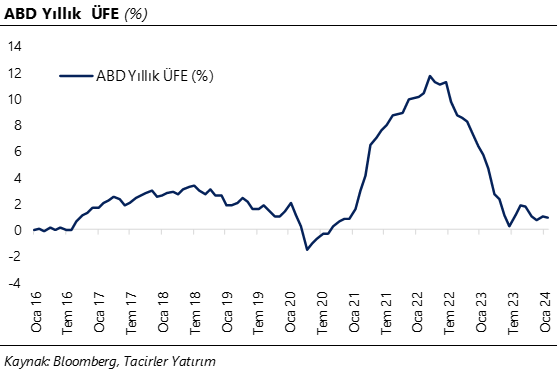

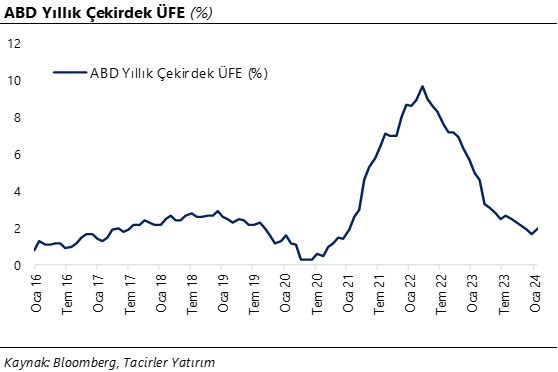

- Haftanın son işlem gününde ABD’den gelen ÜFE verileri beklentilerin üzerinde gerçekleşirken, piyasada mayıs ve haziran aylarında Fed faiz indirimine ilişkin beklentiler geriledi. Verilere göre ABD’de ÜFE ocak ayında aylık bazda %0,3, yıllık bazda ise %0,9 artarak sırasıyla %0,1 ve %0,6 olan beklentilerin üzerinde gerçekleşti. Çekirdek ÜFE ise aylık ve yıllık bazda %0,5 ve %2 artarak sırasıyla %0,1 ve %1,6 olan medyan tahminlerin üzerinde geldi. Verilerin detaylarına ve Fed’e ilişkin beklentilerimizi içeren çalışmamıza bültenimizin Makroekonomik Gelişmeler bölümünden ulaşabilirsiniz.

- ABD’den gelen ÜFE verilerinin fiyat baskılarının canlı kalmaya devam edebileceğine işaret etmesinin ardından opsiyon fiyatlamalarından türetilen olasılıklarda mayıs ayına ilişkin faiz indirim beklentisi %20’ye inerken, haziran ayına ilişkin beklentinin %60’ın altına indiği takip edildi.

- ABD’de Michigan Tüketici Güven Endeksi şubat ayına ilişkin açıklanan öncü verilerde 79 seviyesinden 79,6’ya yükseldi. Piyasa beklentisi verinin 80 olması yönündeydi.

- ABD’de Konut Başlangıçları ocak ayında 1331K olarak gerçekleşti ve 1460K olan medyan tahminin altında kaldı. Yapı Ruhsatları ise aynı dönemde 1470K ile 1512K olan piyasa beklentisi altında gerçekleşti.

- Asya seansında Japonya’dan gelen ve büyümenin önemli öncü göstergeleri arasında yer alan aralık ayı çekirdek makine siparişleri %2,7 artış kaydederek beklentilere paralel olarak gerçekleşirken, veri yıllık bazda ise %0,7 oranında düşüş kaydetti ve %1,3’lük düşüş beklentisine göre daha sınırlı bir gerilemeyi işaret etti.

- Çin Merkez Bankası, orta vadeli kredi (MLF – medium term lending facility) faizini beklendiği üzere %2,5 düzeyinde sabit tuttu. Banka’nın faizi değiştirmemesi beklentiler dahilinde olsa da, büyüme görünümüne ve aktiviteye yönelik artan riskler karşısında Banka’nın daha ılımlı adımlar atıyor olması piyasalarda soru işaret yaratmaya devam ediyor.

- Bu yıl FOMC’de oy verme yetkisine sahip olan üyeleri arasında er alan San Francisco Fed Başkanı Mary Daly ve Atlanta Fed Başkanı Raphael Bostic, enflasyondaki ilerlemenin devam etmesi halinde bu yıl üç faiz indirimine açık olduklarını belirtti. Bostic, önümüzdeki birkaç ay içinde faiz oranlarını düşürmeye açık olduğunu dile getirirken, Daly ise bu yıl 3 kez faiz indirim beklentisinin makul bir temel oluşturduğunu belirtti.

- ABD borsaları, beklentilerin üzerinde gelen ÜFE verilerinin faiz indirim beklentilerini ötelemesi ile birlikte cuma gününü düşüşle kapattı. Kapanışta Dow Jones endeksi 140 puanın üzerinde düştü ve %0,37 azalışla 38.627,99 puana geriledi. S&P 500 endeksi %0,48 azalarak 5.005,57 puana ve Nasdaq endeksi %0,82 kayıpla 15.775,65 puana indi.

- Avrupa borsaları haftanın son işlem gününü yükselişle tamamladı. Kapanışta gösterge endeksi Stoxx Europe 600 %0,64 değer kazanarak 491,65 puana yükseldi. Almanya'da DAX 30 endeksi %0,42 artarak 17.117,44 puandan, Fransa'da CAC 40 endeksi ise %0,32 değer kazanarak 7.768,18 puandan kapandı. Öte yandan İtalya'da FTSE MIB 30 endeksi %0,12 yükselerek 31.732,39 puana çıktı. İngiltere’de ise FTSE 100 endeksi %1,50 artarak 7.711,71 puana yükseldi.

- Asya’da yeni yıl tatilleri kapsamında geçtiğimiz hafta boyunca kapalı olan Çin piyasalarının yeni haftaya alıcılı bir açılış yaptığını izliyoruz. Çin’de CSI 300 endeksi %0,5 artıda seyrederken, cuma günü rekor seviyesine yaklaşan Japonya Nikkei 225 endeksi ise %0,4 kayıpla işlem görüyor. Hong Kong'un Hang Seng endeksi %0,8 düşerken, Avustralya'da S&P/ASX 200 yüzde 0,2 primli işlem görüyor.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Bugün ABD’de resmî tatil nedeniyle piyasalar kapalı olacak |

{kind=link}

{kind=link}

Makroekonomik Gelişmeler

Tahminlerin üzerinde gelen ÜFE verileri sonrasında faiz indirim beklentileri geriledi

Haftanın son işlem gününde ABD’den gelen ÜFE verileri beklentilerin üzerinde gerçekleşirken, piyasada mayıs ve haziran aylarında Fed faiz indirimine ilişkin beklentiler geriledi. Verilere göre ABD’de ÜFE ocak ayında aylık bazda %0,3, yıllık bazda ise %0,9 artarak sırasıyla %0,1 ve %0,6 olan beklentilerin üzerinde gerçekleşti. Çekirdek ÜFE ise aylık ve yıllık bazda %0,5 ve %2 artarak sırasıyla %0,1 ve %1,6 olan medyan tahminlerin üzerinde geldi. ABD’den gelen ÜFE verilerinin fiyat baskılarının canlı kalmaya devam edebileceğine işaret etmesinin ardından opsiyon fiyatlamalarından türetilen olasılıklarda mayıs ayına ilişkin faiz indirim beklentisi %20’ye inerken, haziran ayına ilişkin beklentinin %60’ın altına indiği takip edildi.

Cuma günkü verilerde ÜFE artışı beklentilerin üzerinde gerçekleşmiş olsa da yıllık üretici fiyat artışının pandemi öncesi döneme yakın bir yerde bulunduğu görülüyor. ABD cephesinde büyüme görünümüne yönelik önemli bir risk unsuru ön plana çıkmazken, enflasyon görünümünde ise ocak ayı verilerinin beklentilerin üzerinde gelmesi bir miktar beklentileri ötelemiş olsa da enflasyon görünümünde aşağı yönlü hareketin sürdüğü izleniyor. Bu çerçevede, Fed’in faiz indirimine gitmek için Avrupa Merkez Bankası’nın aksine erken davranması gibi bir gereklilik olmadığı görüşünde olmakla birlikte, efektif sıkılaşmanın önünde geçmek ve reel getiri ayarlamasına gitmek adına bu yıl içerisinde en az iki faiz indirimi gerçekleştirmesini bekliyoruz. Fed’in bu yılın ikinci yarısından önce faiz indirimlerine başlamasını beklememekle birlikte; faiz indirimlerinin en erken 12 Haziran toplantısında başlayabileceğini, ancak Fed’in bunu eylül toplantısına kadar ötelemesi için alanı olduğunu kanaatindeyiz.

Döviz & Emtia Analizleri

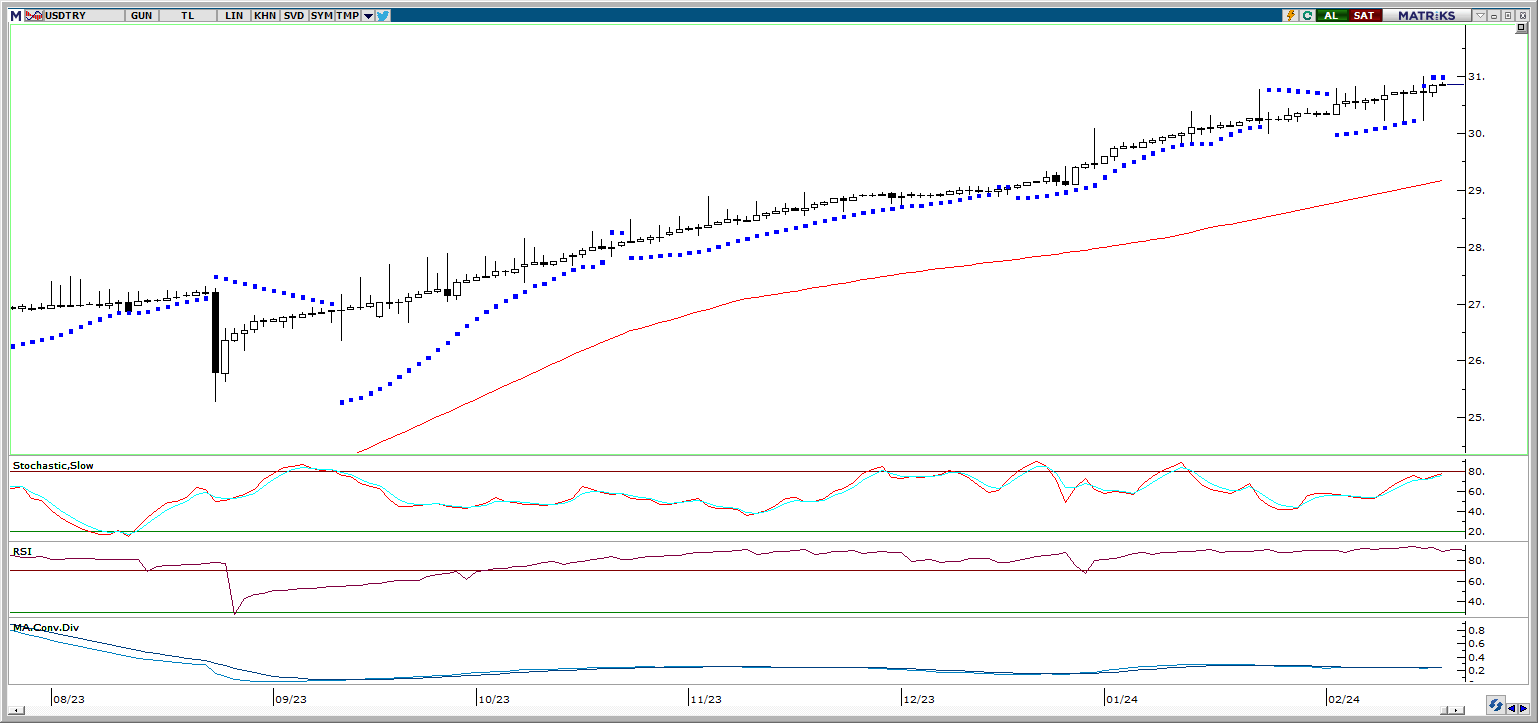

USD/TRY

USD/TRY

Haftanın son işlem gününde GoÜ para birimleri genelinde karışım bir seyir izlenirken, TL’nin ise dolar karşısında %0,37 oranında değer kaybederek Şili pezosundan sonra dolar karşısında en fazla değer kaybeden ikinci GoÜ para birimi konumunda yer aldığını izlendi. TL’deki negatif ayrışmanın da etkisi ile birlikte USDTRY paritesi günü 3,8453 seviyesinden yükselişle tamamladı. Türkiye 5 yıllık CDS primi ise 300,72 baz puandan 297,86 baz puana geriledi. Teknik göstergeler kurda kısa vadeye ilişkin olarak 30 – 33 bandını ön plana çıkarmaya devam ediyor.

EUR/USD

EUR/USD

Düşüş kanalı içerisinde hareket etmeye devam eden EURUSD paritesinde, teknik göstergelerin ürettikleri sinyaller doğrultusunda kısa vadeye ilişkin olarak 1,0675 – 1,08 bandını ön plana çıkarmaya devam ediyoruz. Genel görünüm itibariyle euronun dolar karşısındaki kazançlarının sınırlı kalmaya devam ettiğini izliyoruz. Yukarıda 1,08 seviyesinden geçen 100 GHO’nun aşılamaması durumunda paritedeki baskının devamını bekleriz. Hedef işlem aralığımızın alt sınırı olan 1,0675 öncesinde 1,07 desteği yer alırken, 1,08 öncesinde ise 1,0775 ara direnç seviyesi bulunuyor.

XAU/USD

XAU/USD

Beklentimize paralel olarak 100 GHO’ya denk gelen 1990$ bölgesinden alım fırsatı veren ons altın, haftanın son işlem gününde 2015$ üzerini test etti. Ons altının yeni haftaya alıcılı başladığını ve bu sabah saatlerinde 2020$ üzerini test etmekte olduğunu izliyoruz. Altında bugün itibariyle 1997$ seviyesinden geçen 100 GHO önemli bir destek konumunda yer alıyor. Teknik göstergelerin ürettikleri sinyaller doğrultusunda kısa vadede bu seviye üzerindeki hareketin korunmasını bekliyoruz. Yukarıda ise 2020$, 2030$ ve 2038$ seviyeleri kısa vadeli direnç konumunda.

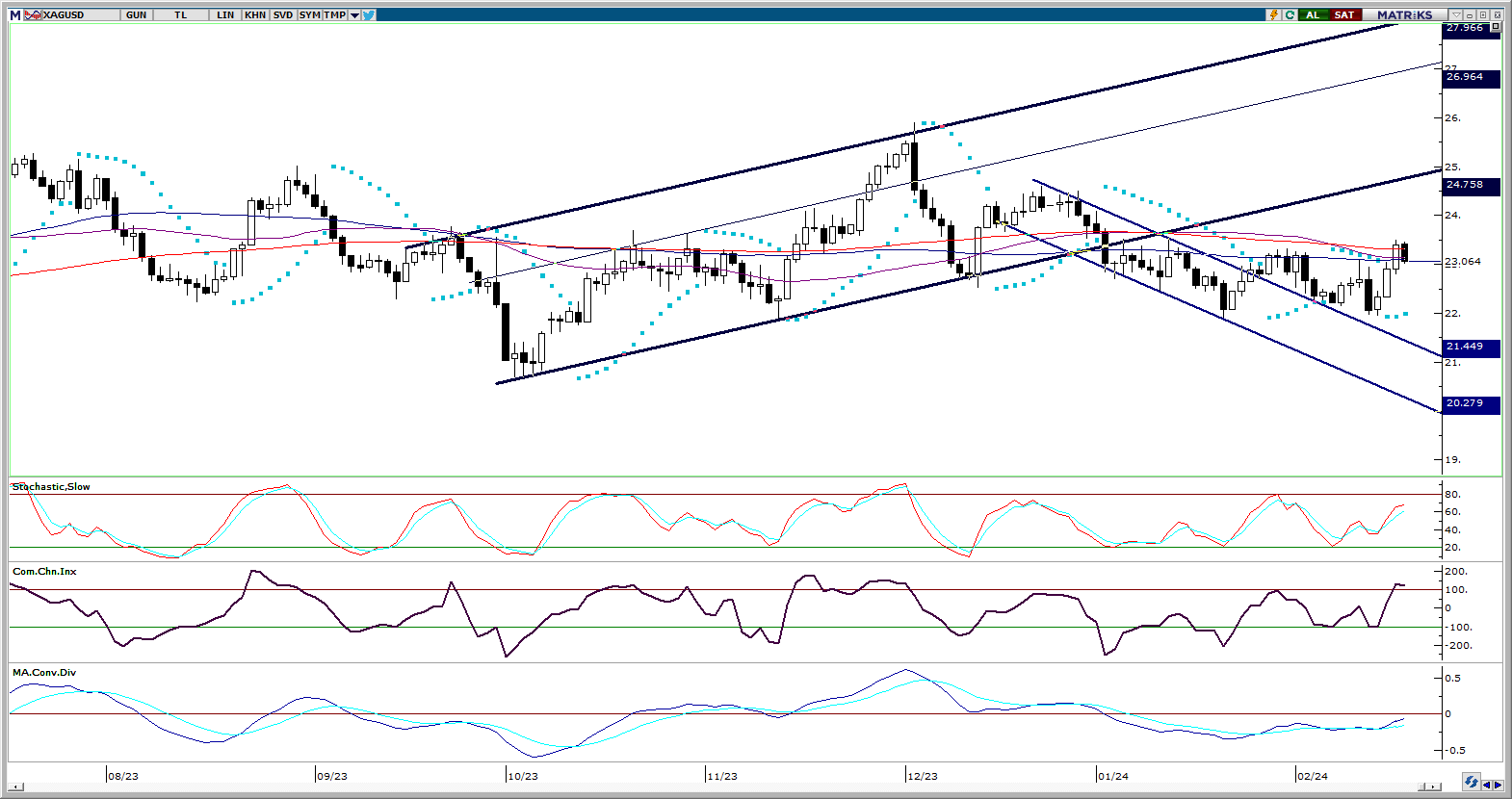

XAG/USD

XAG/USD

Cuma günü 23,50$ seviyesine kadar yükselerek yaklaşık son bir ayın test eden gümüş, yeni haftaya satıcılı bir başlangıç yaptı. Bu sabah saatlerinde 23,05$ seviyesinde işlem gören gümüş, 23,30$ seviyesinden geçen 200 GHO’nun ve 23,10$ seviyesinden geçen 100 GHO’nun altına sarkmış durumda. Yükselişlerin istikrar kazanması açısından hareketli ortalamaların oluşturduğu 23,10$ – 23,30$ bölgesi üzerinde bir tutunma görmemiz önem arz ediyor. Kısa vadeli teknik göstergeler yükseliş çabasının korunabileceğine işaret ediyor. 23,10$ – 23,30$ bölgesini yakından takip ediyoruz.