16.02.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 350 KBHaber Başlıkları

- Fed Başkanı Powell, önümüzdeki ay Temsilciler Meclisi ve Senato’da sunum yapacak ve ardından gelen soruları cevaplayacak. Powell, Temsilciler Meclisi Finansal Hizmetler Komitesi’nde 6 Mart'ta TSİ 18:00’da, ertesi gün 7 Mart’ta ise TSİ 18:00’da Senato’da sunum yapacak ve sunumların ardından soru-cevap bölümü düzenlenecek. Kongre sunumlarının ardından gerçekleşen soru-cevap bölümleri para politikalarına yönelik ip uçları içerebildiğinden ötürü yakından takip edilecek.

- Atlanta Fed Başkanı Raphael Bostic, dün yaptığı açıklamada, son tahminlerinde 2024’te daha az faiz indirimi öngördüğünü belirterek bunun kısmen kendisinin enflasyondaki ilerlemenin daha az istikrarlı olacağını tahmin etmesinden kaynaklandığını söyledi. Fed’in bu yıl üç faiz indirimi öngördüğü son tahminlerine kıyasla Bostic iki gevşeme tahmin ettiğini belirterek, fiyat baskılarının Fed'in %2 hedefine doğru daha dengesiz bir şekilde gitme ihtimalini gerekçe gösterdi.

- ABD’de perakende satışlar ocak ayında beklentilerin üzerinde bir düşüş gösterdi. Dün gelen verilere göre ABD’de perakende satışlar aylık bazda %0,8 gerileme kaydederek %0,2’lik düşüş beklentisinin üzerinde bir daralma gösterirken, çekirdek perakende satışlar ise aylık bazda %0,6 düştü. Beklenti, çekirdek verinin aylık %0,2 artış göstermesi yönündeydi.

- ABD’de Haftalık İşsizlik Başvuruları 10 Şubat’ta sone eren haftada 220.000 olan piyasa beklentisinin altında gelerek 212.000 olarak gerçekleşti. Bir önceki haftaya ilişkin veri ise 218.000’den 220.000’e revize edildi.

- ABD’de sanayi üretimi ocak ayında %0,2’lik artış beklentisine karşın %0,1 oranında düşüş kaydetti. Kapasite kullanım oranı ise ocak ayında %78,7’den %78,5’e indi. Beklenti %78,8 seviyesindeydi.

- ABD’den gelen ve beklentilerin altında bir gerçekleşme gösteren perakende satışlar ve sanayi üretimi verilerinin ardından piyasalardaki faiz indirim beklentilerinin ötelenmeye devam ettiğini takip ettik. Opsiyon fiyatlamalarından türetilen olasılıklara baktığımızda mayıs ayına ilişkin faiz indirim ihtimali %30 seviyesi altına kadar gerilemiş durumda. Haziran ayında bir indirime gidilmesi ihtimali ise %64,5 olarak fiyatlanıyor. Fed’in bu yılın ikinci yarısından faiz indirimine gitmesini beklemiyoruz. Faiz indirimlerinin en erken 12 Haziran toplantısında başlayabileceğini, ancak Fed’in bunu eylül toplantısına kadar ötelemesi için alanı olduğunu kanaatindeyiz.

- Japonya Merkez Bankası (BoJ) Başkanı Ueda, enflasyon hedefine istikrarlı ve sürdürülebilir olarak ulaşıldığında, negatif faiz oranları da dahil olmak üzere çeşitli parasal genişleme önlemlerini sürdürüp sürdürmeyeceklerini inceleyeceklerini söyledi. Önceki gün gelen zayıf büyüme verilerinin ardından dün parlamentoda konuşan Ueda, "Şu anki ekonomik ve fiyat görünümümüze dayanarak, Japonya'nın parasal koşulları negatif faiz oranlarını sona erdirdikten sonra bile muhtemelen destekleyici kalacaktır" dedi.

- Japonya’dan gelen son veriler ve para politikası otoritesinden gelen açıklamalar BoJ’un 2024’te sıkı para politikası cephesine geçebileceğine dair umutları azalttı. Banka negatif faiz uygulamasını biterek olsa dahi politikanın gevşek kalmaya devam edeceğine yönelik mesajlar vermeyi sürdürüyor. Bu sabah saatlerinde USDJPY’nin 150 seviyesi üzerinde hareket etmeye devam ettiğini izliyoruz. Paritede 152 seviyesini önemli bir direnç seviyesi olduğunu görmekle birlikte, teknik göstergeler 150 – 152 bandının gelecek dönemde satış fırsatı sunabileceğini işaret ediyor.

- ABD borsaları günü yükselişle tamamladı. Kapanışta Dow Jones endeksi 300 puanın üzerinde değer kazandı ve %0,91 artarak 38.773,12 puana yükseldi. S&P 500 endeksi %0,58 artışla 5.029,77 puana ulaşarak rekor tazeledi. Nasdaq endeksi %0,30 artarak 15.906,17 puana çıktı.

- Avrupa borsalarının da günü artıda tamamladığı takip edildi. Almanya’da DAX endeksi %0,6’lık yükselişle 17.046,69 puandan, İngiltere’de FTSE 100 endeksi %0,38 yükselişle 7.597,53 puandan, Fransa’da CAC40 endeksi %0,86’lık primle 7.743,47 puandan ve İtalya’da FTSE MIB 30 endeksi %1,17 yükselişle 31.694,44 puandan günü kapattı.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| İngiltere Ocak Ayı Aylık Perakende Satışlar | 10:00 | %1,5 | -%3,2 |

| İngiltere Ocak Ayı Aylık Çekirdek Perakende Satışlar | 10:00 | %1,7 | -%3,3 |

| İngiltere Ocak Ayı Yıllık Perakende Satışlar | 10:00 | -%1,6 | -%2,4 |

| İngiltere Ocak Ayı Yıllık Çekirdek Perakende Satışlar | 10:00 | -%1,5 | -%2,1 |

| Avrupa Merkez Bankası YK Üyesi Schnabel’ın Konuşması | 11:45 | ||

| Richmond Fed Başkanı Fed Barkin’in Konuşması (FOMC’de oy sahibi) | 16:00 | ||

| ABD Ocak Ayı Konut Başlangıçları | 16:30 | 1460K | 1460K |

| ABD Ocak Ayı Yapı Ruhsatları | 16:30 | 1512K | 1493K |

| ABD Ocak Ayı Aylık ÜFE | 16:30 | %0,1 | -%0,1 |

| ABD Ocak Ayı Aylık Çekirdek ÜFE | 16:30 | %0,1 | %0 |

| ABD Ocak Ayı Yıllık ÜFE | 16:30 | %0,6 | %1 |

| ABD Ocak Ayı Yıllık Çekirdek ÜFE | 16:30 | %1,6 | %1,8 |

| Fed YK Üyesi Barr’ın Konuşması (FOMC’de oy sahibi) | 17:10 | ||

| ABD Şubat Ayı Öncü Michigan Tüketici Güven Endeksi | 18:00 | 80 | 79 |

| San Francisco Fed Başkanı Daly’nin Konuşması | 20:10 |

Makroekonomik Gelişmeler

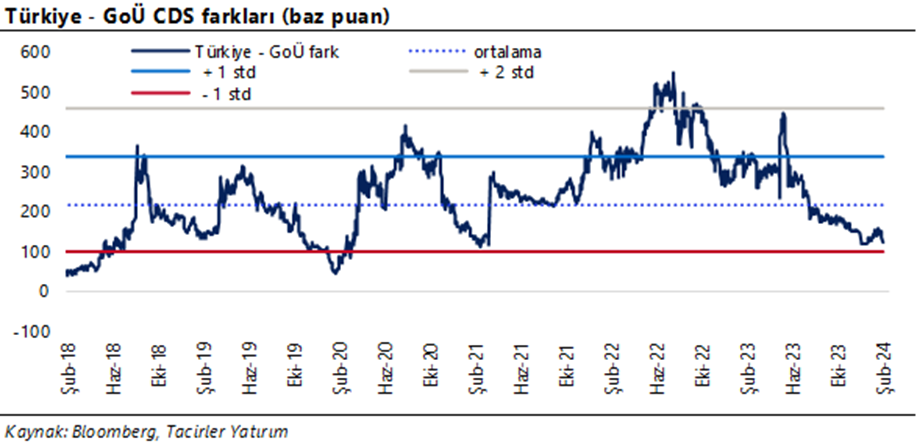

Türkiye – GoÜ CDS görünümü

Şubat ayının başından bu yana Türkiye risk priminde kademeli bir geri çekilme hareketi izlenirken, bu dönemde gelişmekte olan ülke piyasaları CDS ortalamasında daha yatay bir görünüm olduğu dikkat çekiyor. Dolayısı ile risk primindeki düşüşün Türkiye özelinde olduğunu ve bununla birlikte Türkiye - GoÜ CDS prim farkının bu hafta içerisinde 120 baz puan altına inerek yaklaşık son bir ayın en düşük seviyesine gerilediğini belirtmek gerekir. Hafta içerisinde 300 baz puan seviyesi altına birkaç defa gerileyen Türkiye 5 yıllık CDS primi ise bu sabah saatleri itibariyle 302 baz puan civarında hareket ediyor.

Döviz & Emtia Analizleri

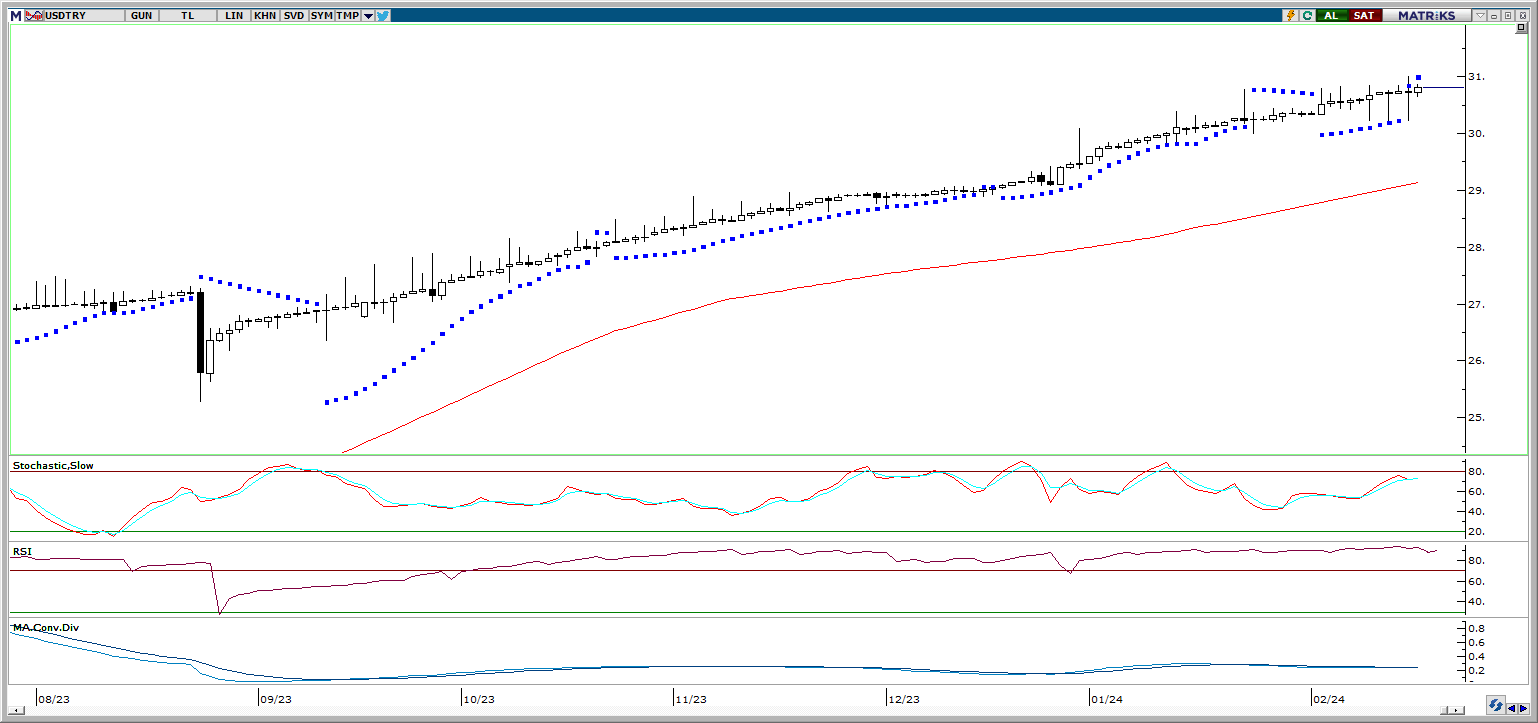

USD/TRY

USD/TRY

Dün dolar endeksinde 104,70 seviyesi üzerinden 104,20 seviyesi altına varan düşüş hareketi GoÜ para birimlerine alım getirdi. GoÜ para birimleri genelinde dün alış ağırlıklı bir seyir izlenirken, Türk lirasının dolar karşısında %0,08’lik sınırlı bir değer kazanımı ile orta sırada yer aldığı izlendi. Bu çerçevede USDTRY paritesinin 30,73 civarından günü sınırlı bir düşüşle tamamladığı takip edildi. Türkiye 5 yıllık CDS primi ise 305,27 baz puandan 300,72 baz puana geriledi. Teknik göstergeler kurda kısa vadeye ilişkin olarak 30 – 33 bandını ön plana çıkarmaya devam ediyor.

EUR/USD

EUR/USD

Düşüş kanalı içerisinde hareket etmeye devam eden EURUSD paritesinde, teknik göstergelerin ürettikleri sinyaller doğrultusunda kısa vadeye ilişkin olarak 1,0675 – 1,08 bandını ön plana çıkarmaya devam ediyoruz. Genel görünüm itibariyle euronun dolar karşısındaki kazançlarının sınırlı kalmaya devam ettiğini izliyoruz. Yukarıda 1,08 seviyesinden geçen 100 GHO’nun aşılamaması durumunda paritedeki baskının devamını bekleriz. Hedef işlem aralığımızın alt sınırı olan 1,0675 öncesinde 1,07 desteği yer alırken, 1,08 öncesinde ise 1,0775 ara direnç seviyesi bulunuyor.

XAU/USD

XAU/USD

Beklentilerimiz doğrultusunda 100 GHO ortalaması üzerinde tutunmayı başaran ons altın, 2000$ seviyesi altından kısa vadeli alım fırsatı verdi. Ortalama üzerinde tutunması ile birlikte dün yeniden 2000$ üzerine yükselen ons altın, 2008$ üzerini test etti. Altında bugün itibariyle 1995$ seviyesinden geçen 100 GHO önemli bir destek konumunda yer alıyor. Teknik göstergelerin ürettikleri sinyaller doğrultusunda kısa vadede bu seviye üzerindeki hareketin korunmasını bekliyoruz. Yukarıda ise 2010 4, 2020$ ve 2030$ seviyeleri kısa vadeli direnç konumunda.

XAG/USD

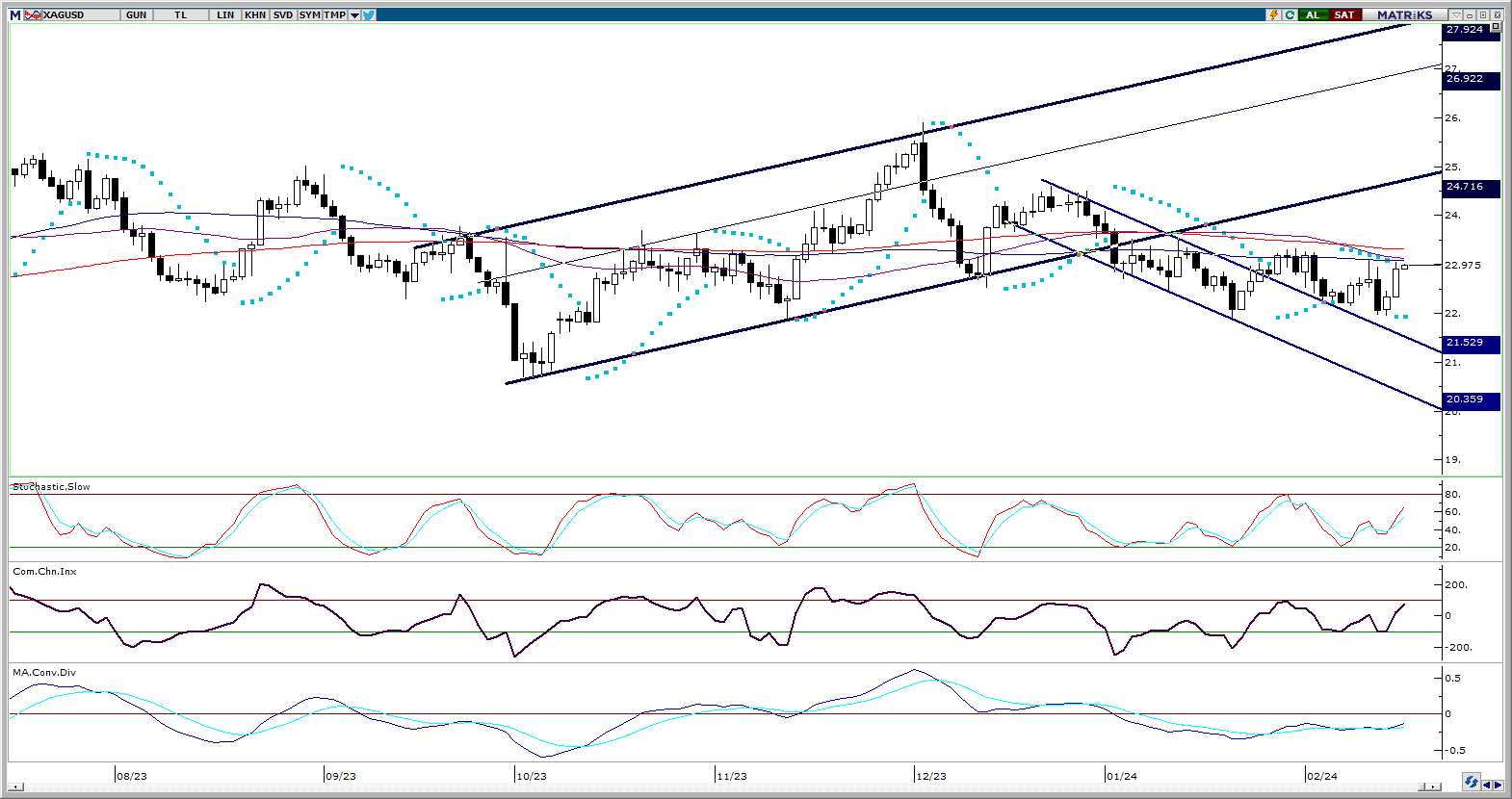

XAG/USD

Beklentimize paralel olarak 22$ desteği üzerinde tutunarak bu bölgeden yukarı yönlü bir tepki hareketi gerçekleştiren gümüş, dün 23$ seviyesi üzerini test etti. Gümüşte yükseliş eğiliminin istikrar kazanabilmesi açısından bugün itibariyle 23,10$ seviyesinden geçen 100 GHO ve 23,30$ seviyesinden geçen 200 GHO’nun oluşturduğu direnç bölgesinin yukarı yönlü kırılması gerekiyor. Dolayısı ile kısa vadede 23$ – 23,30$ bandını yakından takip edeceğiz. Aşağıda ise güçlü destek konumunda yer almaya devam eden 22$ seviyesi altına bir geri çekilme hareketi beklemiyoruz.

{kind=link}

{kind=link}