15.02.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 310 KBHaber Başlıkları

- Dün Euro Bölgesi’nden gelen büyüme verileri piyasa beklentileri paralelinde gerçekleşti. Buna göre, arındırılmış verilere göre, Bölge ekonomisi 2023 yılının son çeyreğinde çeyreklik bazda büyüme göstermezken, yıllık büyüme ise %0,1 oldu. Dün gelen son çeyrek verileri ile birlikte Euro Bölgesi ekonomisi 2023 yılı genelinde ise %0,1’lik zayıf bir büyüme kaydetmiş oldu. Verilere ve ECB politikalarına ilişkin değerlendirmemizi içeren analizimize bültenimizin Makroekonomik Gelişmeler bölümünden ulaşabilirsiniz.

- Dün İngiltere’den gelen ocak ayı TÜFE verileri beklentilerin altında geldi. İngiltere’de TÜFE aylık bazda %0,6 düşüş göstererek %0,3’lük düşüş beklentisinin altına gelirken, yıllık TÜFE ise %4 ile %4,1 olan tahminlerin altında kaldı. Yıllık Çekirdek TÜFE ise %5,1 oldu ve %5,2 olan piyasa medyan tahminin altında gerçekleşti.

- İngiltere'de tahminlerin altında açıklanan enflasyon verisinin ardından İngiltere Merkez Bankası’na yönelik faiz indirim beklentilerinde yükseliş takip edildi. ülke merkez bankasından faiz indirimi beklentilerini de yükseltti. Veri öncesinde 58 baz puan olan 2024 yılı faiz indirimi beklentileri veri sonrasında 74 baz puana yükselirken, GBPUSD paritesi ise TÜFE verilerinin ardından 1,26 seviyesi üzerinden 1,2535 seviyesine kadar geriledi. GBPUSD paritesinde satıcılı seyrin korunduğunu görmekle birlikte, 1,25 seviyesinden geçen 100 günlük hareketli ortalamayı (GHO) yakından takip ediyoruz.

- Avrupa Merkez Bankası (ECB) Başkan Yardımcısı Luis de Guindos, son enflasyon verilerinin politika yapıcıların %2'lik hedefe ulaşma konusunda doğru yolda oldukları konusunda kendisini iyimser kıldığını söyledi. Guindos, gelecekteki tüm kararların, ECB'nin Mart ayı başındaki bir sonraki politika toplantısında mevcut olan güncellenmiş ekonomik projeksiyonlar da dahil olmak üzere gelen bilgilere bağlı olacağını yineledi.

- Avrupa Merkez Bankası (ECB) YK Üyesi Nagel, para politikasını çok erken gevşetmenin, indirimler konusunda geç kalmaktan daha kötü sonuçlar doğurduğunu ifade ederek belirli bir faiz oranı seviyesinde daha uzun süre kalmanın ve daha sonraki bir zamanda harekete geçmenin daha etkili bir strateji olduğunu belirtti. Nagel, enflasyon tablosunun iyileştiğini söylemekle birlikte, yetkililerin tatmin olabilmesi için daha gidilecek çok yol olduğunu vurguladı.

- Fed YK Üyesi Barr, ABD’nin yüksek enflasyondan yumuşak bir inişle çıkacağından emin olmak için henüz çok erken olduğunu ve Fed’in politika faiz oranının mevcut seviyesinin ne kadar süreyle korunacağı konusunda zor kararlar almakla karşı karşıya olduğunu söyledi.

- Chicago Fed Başkanı Austan Goolsbee (bu yıl FOMC’de oy sahibi değil), enflasyonun birkaç ay daha hafif yüksek gelme ihtimalinin %2’lik hedefe dönüş beklentisiyle uyumlu olduğunu söyledi. Goolsbee bu durumun 2024’te faiz indirimi olmayacağı anlamına gelmediğini söyledi.

- ABD'de dün açıklanan ÜFE revizyonlarına göre aralık ayı ÜFE verisi -%0,1’den -%0,2’ye revize edilirken, ekim ve kasım aylarındaki sırasıyla -%0,4 ve -%0,1 olan veriler korundu.

- Japonya’da Asya seansında açıklanan öncü verilere göre ülke ekonomisi 2023’ün son çeyreğinde çeyreklik bazda %0,1, yıllık bazda ise %0,4 daralma kaydederek sırasıyla %0,2 ve %1,1 olan piyasa beklentilerine göre daha kötü bir büyüme performansı ortaya koydu. Üçüncü çeyrekte de daralma göstermiş olan Japonya, son çeyrek verileri ile birlikte teknik resesyona girmiş oldu. Verilerin ardından USDJPY paritesinin 150 üzerindeki hareketini koruduğunu görüyoruz. Paritede 152 seviyesini önemli bir direnç seviyesi olduğunu görmekle birlikte, teknik göstergeler 150 – 152 bandının gelecek dönemde satış fırsatı sunabileceğini işaret ediyor.

- ABD borsaları günü yükselişle tamamladı. Kapanışta Dow Jones endeksi 150 puanın üzerinde değer kazandı ve %0,40 artışla 38.424,27 puana çıktı. S&P 500 endeksi %0,96 artarak 5.000,62 puana ve Nasdaq endeksi %1,30 kazançla 15.859,15 puana yükseldi.

- Avrupa’da da endeksler günü artıda kapattı. Kapanışta gösterge endeksi Stoxx Europe 600 %0,50 artarak 485,24 puana yükseldi. Almanya'da DAX 30 endeksi %0,38'lik artışla 16.945,48 puana, Fransa'da CAC 40 endeksi %0,68 değer kazanarak 7.677,35 puana ve İtalya'da FTSE MIB 30 endeksi %0,63 artarak 31.329,38 puana çıktı. İngiltere'de ise FTSE 100 endeksi ise %0,75'lik yükselişle 7.568,40 puandan kapandı.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| İngiltere 4Ç23 Öncü GSYİH Çeyreklik Büyüme Oranı | 10:00 | -%0,1 | -%0,1 |

| İngiltere 4Ç23 Öncü GSYİH Yıllık Büyüme Oranı | 10:00 | %0,1 | %0,3 |

| İngiltere Aralık Ayı Aylık Sanayi Üretimi | 10:00 | -%0,1 | %0,3 |

| İngiltere Aralık Ayı Yıllık Sanayi Üretimi | 10:00 | -%0,4 | -%0,1 |

| Avrupa Merkez Bankası Başkanı Lagarde’ın Konuşması | 11:00 | ||

| Avrupa Merkez Bankası Başekonomisti Lane’in Konuşması | 15:00 | ||

| ABD Şubat Ayı New York Empire State İmalat Endeksi | 16:30 | -12,5 | -43,7 |

| ABD Ocak Ayı Aylık Perakende Satışlar | 16:30 | -%0,2 | %0,6 |

| ABD Ocak Ayı Aylık Çekirdek Perakende Satışlar | 16:30 | %0,2 | %0,4 |

| ABD Şubat Ayı Philadelphia Fed İş Güveni Endeksi | 16:30 | -8,1 | -10,6 |

| ABD Haftalık İşsizlik Başvuruları | 16:30 | 220K | 218K |

| ABD Ocak Ayı Aylık Sanayi Üretimi | 17:15 | %0,2 | %0,1 |

| ABD Ocak Ayı Kapasite Kullanım Oranı | 17:15 | %78,8 | %78,6 |

Makroekonomik Gelişmeler

Euro Bölgesi ekonomisi 2023 yılında %0,1 büyüdü

Dün Euro Bölgesi’nden gelen büyüme verileri piyasa beklentileri paralelinde gerçekleşti. Buna göre, arındırılmış verilere göre, Bölge ekonomisi 2023 yılının son çeyreğinde çeyreklik bazda büyüme göstermezken, yıllık büyüme ise %0,1 oldu. Böylelikle 2023 yılının üçüncü çeyreğinde %0,1 daralan Bölge ekonomisi resesyona girmekten kurtulurken, öte yandan çeyreklik bazda büyüme bölgesine de geçememiş oldu. Dün gelen son çeyrek verileri ile birlikte Euro Bölgesi ekonomisi 2023 yılı genelinde ise %0,1’lik zayıf bir büyüme kaydetmiş oldu.

Euro Bölgesi ekonomisinde 2023’ün son çeyreğinde olumlu baz etkisinin de yardımıyla enflasyondaki gerilemenin hızlandığı takip edilirken, öte yandan ekonomik aktivitedeki zayıf seyrin tüm hızıyla devam ettiği dikkat çekiyor. Bu gelişmelerden yola çıkarak, 2024 yılı içerisinde derinleşen durgunluk sinyalleri ve ekonominin gevşemeye duyacağı ihtiyaç dolayısı ile Avrupa Merkez Bankası’nın (ECB) faiz indirimleri konusunda Fed’den daha erken davranacağı yönündeki görüşümüzü korumaktayız. ECB Başkanı Lagarde’ın ve diğer ECB yetkililerinin ifadeleri çerçevesinde Banka’nın en geç 6 Haziran toplantısında faiz indirimlerine başlayabileceğini değerlendiriyoruz. ECB’nin bu yıl içerisinde 4 veya 5 faiz indirimine gidebileceği görüşünde olmakla birlikte, 2024 yılı içerisinde derinleşen durgunluk sinyalleri ve ekonominin gevşemeye duyacağı ihtiyaç dolayısı ile ECB’nin Fed’den daha fazla faiz indirimi gerçekleştireceğini öngörüyoruz. Ocak ayında Bloomberg tarafından paylaşılan anket sonuçlarında da ekonomistlerin ECB’nin faiz indirimlerine 25 baz puanla haziran ayında başlamasının ve indirimlerin eylül, ekim ve aralık aylarında da devam etmesinin beklendiği ifade edilmişti. Bloomberg haberine göre ekonomistler haziran ayında başlayan ve dört toplantı boyunca devam edecek olan indirimlerle birlikte mevduat faizinin yıl sonunda %3 seviyesine ineceği görüşündeler.

Döviz & Emtia Analizleri

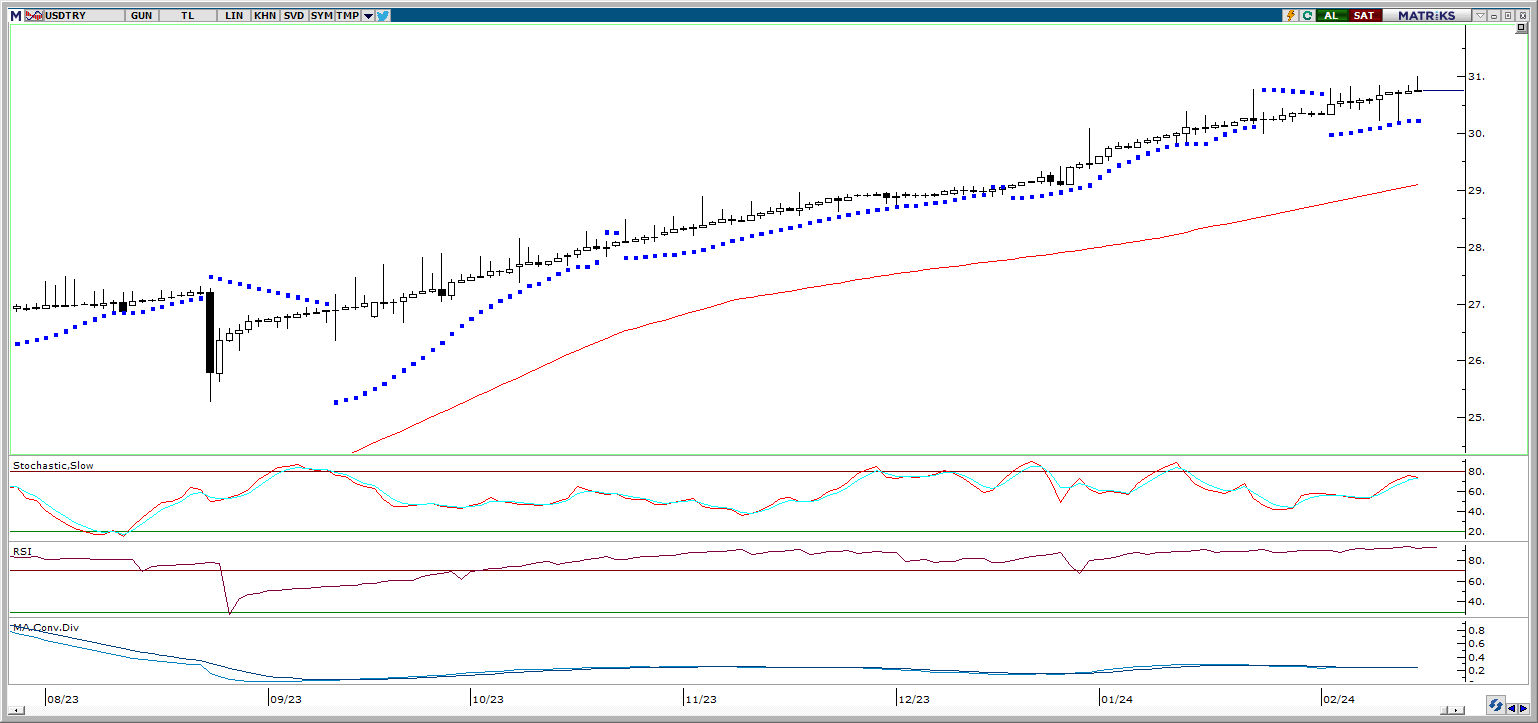

USD/TRY

USD/TRY

ABD TÜFE verilerinin ardından dün kazançlarını koruyan dolar endeksi 104,70 seviyesi üzerinde seyrederken, GoÜ para birimleri genelinde karışık bir resmin ön plana çıktığı izlendi. TL ise dolar karşısında %0,11’lik kayıpla GoÜ para birimleri arasında orta sırada yer aldı. Bu çerçevede USDTRY paritesinin 30,75 seviyesinin hemen üzerinden günü tamamladığı ve rekor tazeleme sürecine devam ettiği izlendi. Türkiye 5 yıllık CDS primi ise 309,97 baz puandan 305,27 baz puana geriledi. Teknik göstergeler kurda kısa vadeye ilişkin olarak 30 – 33 bandını ön plana çıkarmaya devam ediyor.

EUR/USD

EUR/USD

Kısa vadeli düşüş kanalı içerisinde hareket etmeye devam eden paritede, teknik olarak satıcılı seyrin sürdüğünü ve yükselişlerin sınırlı kalmaya devam ettiğini gözlemliyoruz. Teknik göstergelerin ürettikleri sinyaller doğrultusunda, kısa vadede 1,0675 – 1,08 bandında bir hareketin ön planda olabileceği görüşündeyiz. Yukarıda 1,08 seviyesinden geçen 100 GHO’nun aşılamaması durumunda paritedeki baskının devamını bekleriz. Hedef işlem aralığımızın alt sınırı olan 1,0675 öncesinde 1,07 desteği yer alırken, 1,08 öncesinde ise 1,0775 ara direnç seviyesi bulunuyor.

XAU/USD

XAU/USD

Dün gün içerisinde 1984,36$ seviyesine kadar gerileyen ons altının günlük kapanışını 1991,14$ seviyesinden ve 100 GHO’nın üzerinde gerçekleştirmeyi başardığını takip ettik. Altında 1990$ seviyesinden geçen 100 GHO civarındaki hareketi yakından izlemeye devam ediyoruz. Altında kısa vadede bu ortalama üzerinde bit tutunma görmememiz durumunda mevcut seviyelerin alım fırsatı sunması ve kısa vadede yeniden 2000$ üzerine bir dönüş hareketi yaşanması beklenebilir. Ancak bu ortalamanın aşağı yönlü kırılması satış baskılarının 1980$ altına doğru derinleşmesin yol açabilir.

XAG/USD

XAG/USD

Son iki gündür 22$ desteği altını test eden gümüş fiyatlarının günlük kapanış bazında bu destek üzerinde kalmaya devam ettiğini izliyoruz. Gümüşte kısa vadeli görünüm açısından 22$ desteğini izlemeye devam ediyoruz. Fiyatların bu destek seviyesi üzerinde tutunması durumunda bu bölgeden yukarı yönlü bir tepki hareketinin gelmesi söz konusu olabilir. Ancak, 22$ seviyesinin aşağı yönlü kırılması satış baskının 21,60$ desteğine doğru derinleşmesine yol açabilir. 22$ üzerinde 22,35$, 22,65$ ve 23$ dirençleri yer alırken, aşağıda ise 22$ seviyesi sonrasında 21,60$ seviyesi önemli ikinci destek konumunda bulunuyor.

{kind=link}

{kind=link}