12.02.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 471 KBHaber Başlıkları

12 – 16 Şubat haftasına ilişkin ekonomik veri takvimimizi linkte bulabilirsiniz.

- Almanya’dan cuma günü gelen ocak ayı nihai (son okuma) verilerine göre aylık TÜFE %0,2, yıllık TÜFE ise %2,9 olarak gerçekleşti ve daha önce açıklanan öncü verilerde herhangi bir revizyona gidilmedi.

- Haftanın son işlem gününde Avrupa Merkez Bankası (ECB) yetkililerinden gelen açıklamaları takip ettik. ECB üyelerinden gelen açıklamaların detaylarını ve ECB politikalarına ilişkin beklentilerimizi ele aldığımız analizimize bültenimizin Makroekonomik Gelişmeler bölümünden ulaşabilirsiniz.

- Dallas Fed Başkanı Logan (bu yıl FOMC’de oy sahibi değil), şu anda faiz oranlarını düşürmek için bir aciliyet görmediğini söyledi ve politika yapıcıların gelen ekonomik verileri değerlendirmek için zamanları olduğunu ekledi. Bunun yanında Logan, bu yılın başlarında politika yapıcıların Fed'in bilanço küçültme hızını yavaşlatmaya yönelik bir kararın parametrelerini tartışmaya başlamaları gerektiğini de sözlerine ekledi.

- ABD’de cuma günü açıklanan enflasyon revizyonları ile birlikte Aralık 2023 aylık TÜFE verisi %0,3'ten %0,2'ye revize edilirken aylık çekirdek enflasyon verisi %0,3 olarak kaldı. Öte yandan Kasım 2023 dönemine ilişkin aylık TÜFE verileri ise yukarı yönlü revize edilerek %0,1'den %0,2'ye yükseldi.

- Cuma günü dolar endeksi 103,95 – 104,25 bandında işlem görmesinin ardından günü 104,08 seviyesinden sınırlı bir düşüşle tamamladı. ABD 10 yıllıklarında ise yükselişin sürdüğünü ve getirinin %4,19 üzerine ulaşmasının ardından günü %4,1710 seviyesinden tamamladığını takip ettik. Piyasalardaki erken faiz indirim temasının halen tam olarak normalleşmediğini görmekle birlikte, ABD 10 yıllıklarında bir süre daha %4 seviyesi üzerindeki hareketin korunabileceği görüşündeyiz. Ancak faiz indirim sürecine yaklaşıldıkça yönün tekrardan aşağı dönmesini ve %4 seviyesi altında yeniden bir dengelenme olacağı kanaatindeyiz.

- Brent petrol haftanın son işlem gününde varil başına 82,45$ seviyesine kadar yükselerek yaklaşık son 10 günün zirvesini test etmesinin ardından günü 82,19$ seviyesinden tamamladı. Brent petrolde bugün itibariyle 82,50$ seviyesinden geçen 100 günlük hareketli ortalamayı (GHO) yakından takip ediyoruz. Bu seviye üzerinde bir günlük kapanış oluşmadığı takdirde bu ortalamaya yakınsamaların kısa vadede satış fırsatı sunması beklenebilir.

- ABD borsaları cuma gününü karışık bir seyirle tamamladı. Kapanışta Dow Jones endeksi 50 puanın üzerinde değer kaybetti ve %0,14 azalarak 38.671,69 puana geriledi. S&P 500 endeksi %0,57 artışla 5.026,61 puana çıkarak rekor tazelerken, Nasdaq endeksi de %1,25 kazançla 15.990,66 puana yükseldi.

- Avrupa borsaları haftanın son işlem gününü İtalya hariç düşüşle kapattı. Kapanışta gösterge endeksi Stoxx Europe 600 %0,09 değer kaybederek 484,83 puana geriledi. Almanya'da DAX 30 endeksi %0,22 düşerek 16.926,50 puana, Fransa'da CAC 40 endeksi %0,24 değer kaybıyla 7.647,52 puana geriledi. İngiltere'de ise FTSE 100 endeksi %0,30 azalarak 7.572,58 puana geriledi. Öte yandan İtalya'da FTSE MIB 30 endeksi %0,30 artarak 31.156,06 puana yükseldi.

- Asya’da başlayan yeni yıl tatilleri kapsamında Çin piyasaları bu hafta boyunca kapalı olacak. Bugün ayrıca Japonya, Güney Kore, Hong Kong, Singapur ve Brezilya piyasaları tatil nedeniyle kapalı. Japonya’da piyasalar yarın açılacak, ancak Hong Kong piyasaları tatil nedeniyle yarın da kapalı olacak.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Avrupa Merkez Bankası YK Üyesi De Cos'un Konuşması | 11:00 | ||

| Avrupa Merkez Bankası Başekonomisti Lane'in Konşması | 12:45 | ||

| Avrupa Merkez Bankası Başekonomisti Lane'in Konşması | 16:15 | ||

| Avrupa Merkez Bankası YK Üyesi Cipollone'nin Konuşması | 18:50 | ||

| Richmond Fed Başkanı Barkin'in Konuşması (FOMC'de oy sahibi) | 20:00 | ||

| İngiltere Merkez Bankası Başkanı Bailey'nin Konuşması | 21:00 | ||

| Minneapolis Fed Başkanı Kashkari'nin Konuşması (FOMC'de oy sahibi değil) | 21:00 |

{kind=link}

Makroekonomik Gelişmeler

ECB üyelerinden gelen son mesajlar ve beklentilerimiz

Haftanın son işlem gününde Avrupa Merkez Bankası (ECB) yetkililerinden gelen açıklamaları takip ettik. ECB Yönetim Konseyi üyesi ve İtalya MB Başkanı Fabio Panetta, %2’lik enflasyon hedefine doğru hızla yaklaşıldığını ve faiz indirimlerine başlama zamanının hızla yakıştığını belirtti. Panetta, "Hala güçlü olan nominal ücret artışının enflasyonu yeniden tetikleme riski devam ediyor. Bu olasılık göz ardı edilmemelidir, ancak verilere daha yakından bakıldığında bu endişeler yatışmaktadır" dedi ve politika yapıcıları atacakları hamleyi çok fazla geciktirmemeleri konusunda da uyardı. ECB Yönetim Konseyi üyesi ve Portekiz Merkez Bankası Başkanı Mario Centeno ise faiz indiriminin sadece enflasyon %2’ye düşmesi koşulunda gerçekleşmeyeceğini, bu rakama doğru bir yakınsamanın da faiz indirimi açısından kapı açabileceğini dile getirdi. ECB Yönetim Konseyi üyelerinden Pablo Hernandez de Cos ise ECB’nin mart toplantısında açıklayacağı ekonomik projeksiyonların faiz indirimlerine ne zaman başlanacağına karar verilmesinde çok önemli bir rol oynayacağını ifade etti.

ECB’nin bu yıl, Fed’den daha önce, en geç 6 Haziran toplantısında faiz indirimlerine başlayacağı ve yıl içerisinde 4 ve ya5 faiz indirimine gideceğine ilişkin ön görümüzü korumaktayız. ECB Başkanı Lagarde’ın ve diğer ECB yetkililerinin ifadeleri çerçevesinde ECB’nin 6 Haziran toplantısında faiz indirimlerine başlayabileceğini anlıyoruz. ECB’nin bu yıl içerisinde 4 veya 5 faiz indirimine gidebileceği görüşünde olmakla birlikte, 2024 yılı içerisinde derinleşen durgunluk sinyalleri ve ekonominin gevşemeye duyacağı ihtiyaç dolayısı ile ECB’nin Fed’den daha önce ve daha fazla faiz indirimi gerçekleştireceğini öngörüyoruz.

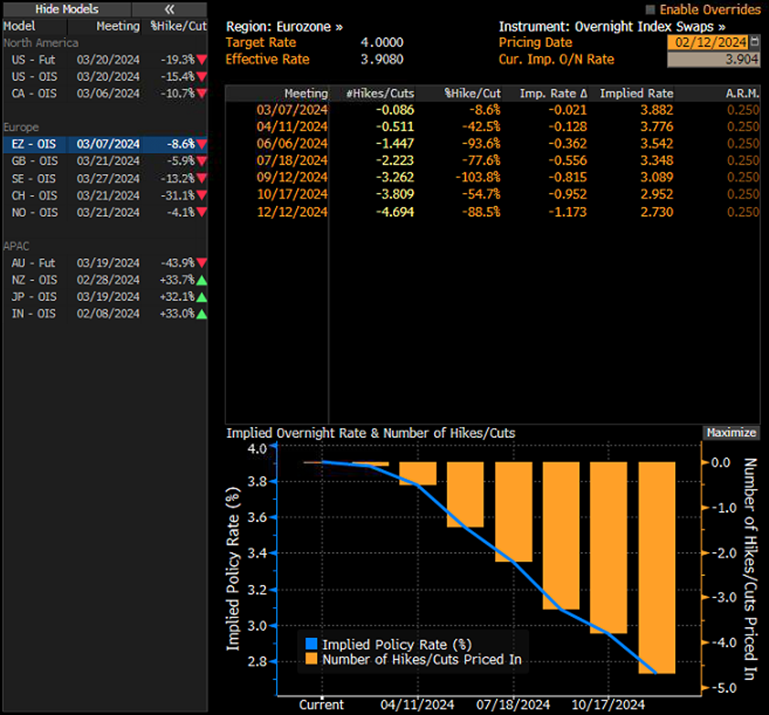

- Opsiyon fiyatlamalarından türetilen olasılıklara baktığımızda piyasalarda ECB’ye ilişkin faiz indirim beklentisinin nisan ayından haziran ayına kaymakta olduğunu izliyoruz. Mevcut fiyatlamaları nisan ayında bir indirime gidilmesine %42,5 düzeyinde ihtimal atfederken, haziran ayında bir indirim gelmesine ise %94’lük olasılık düzeyi ile neredeyse kesin gözüyle bakılıyor.

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

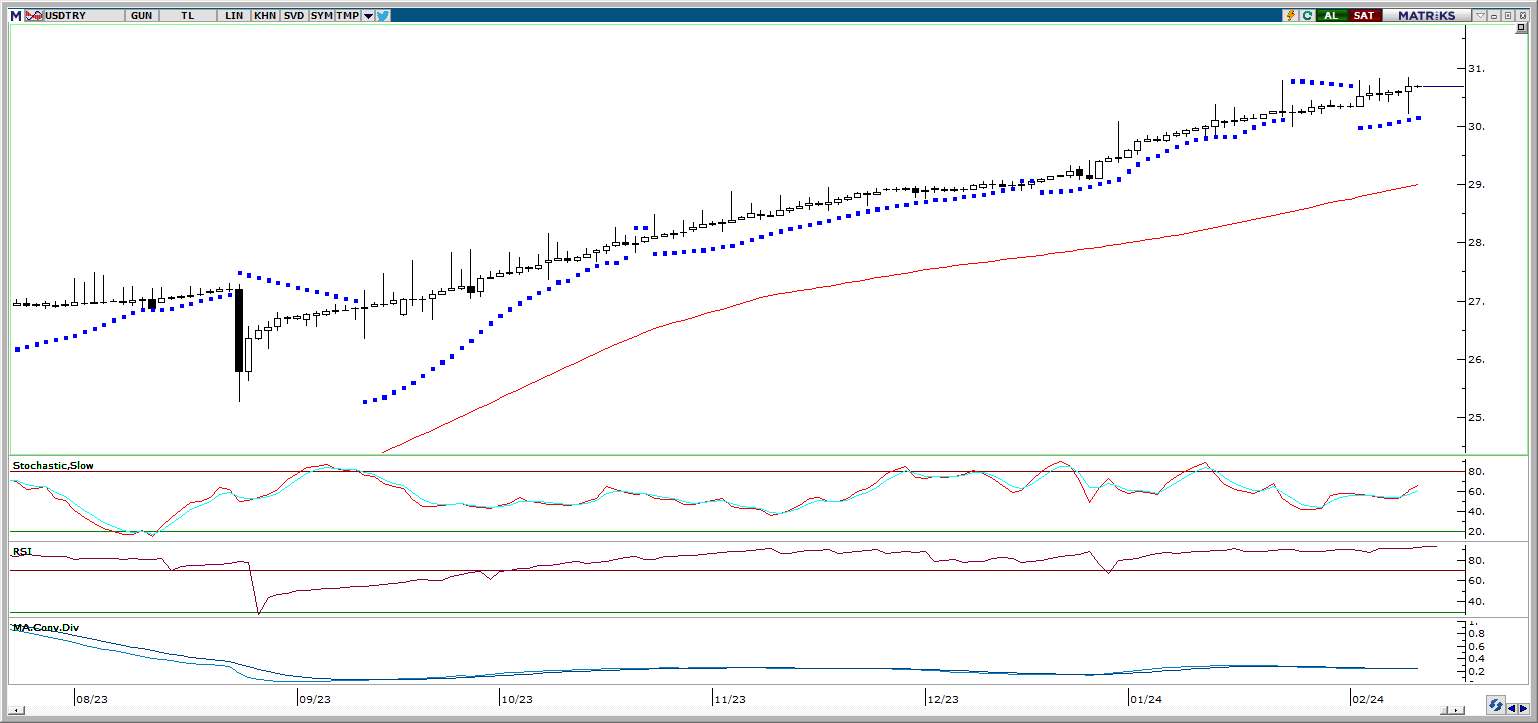

Haftanın son işlem gününde GoÜ para birimleri arasında karışık bir resmin ön planda olduğu izlenirken, Türk lirası ise dolar karşısında %0,26 gerileyerek en zayıf performans gösteren GoÜ para birimleri arasında yer aldı. Bununla birlikte USDTRY paritesinin cuma günü 30,70 üzerine yükseldiği, ardından günü 30,68 seviyesinin hemen üzerinden tamamlayarak rekor tazelediği takip edildi. Türkiye 5 yıllık CDS primi ise 320,4 baz puandan 314,21 baz puana geriledi. Teknik göstergeler kurda yakın vadede 30 – 33 bandının etkili olabileceğine yönelik sinyaller üretmeye devam ediyor.

EUR/USD

EUR/USD

Cuma günü 100 GHO civarında dalgalanan EURUSD paritesi bu ortalama altında kalmaya devam etti. Paritede kısa vadeli görünüm açısından bugün itibariyle 1,0790 seviyesinden geçen 100 GHO’yu yakından izlemeye devam ediyoruz. Paritede 1,08 seviyesi üzerinde doğru istikrarlı yükselişler görebilmemiz için 100 GHO üzerinde bir günlük kapanış oluşması önem arz ediyor. Genel görünümde ise paritedeki zayıf seyrin korunduğunu belirtmek gerekir. Aşağı yönlü hareketlerde 1,0775 ve 1,07 destekleri, 100 GHO üzerinde ise 1,0820 ve 1,0875 dirençleri takip edilecek.

XAU/USD

XAU/USD

Cuma günü 2020$ – 2037$ bandında hareket eden ons altın, günü 2025$ seviyesinden tamamladı. Fed’e ilişkin faiz indirim beklentilerinin ötelenmesi ile birlikte metallerdeki baskının bir süre daha etkili olabileceği görüşündeyiz. Ancak faiz indirimlerine yaklaşıldıkça burada yeniden primlenmelerin gündeme gelmesi beklenebilir. Teknik göstergelerin işaret ettiği üzere kısa vadeye ilişkin 2000$ – 2070$ bandını ön plana çıkarmaya devam ediyoruz. 2000$ öncesinde 2020$ ve 2010$ destekleri, 2070$ öncesinde ise 2030$, 2038$, 2045$ ve 2055$ dirençleri bulunuyor.

XAG/USD

XAG/USD

Geçtiğimiz hafta beklentilerimize paralel olarak 22$ desteği üzerinde tutunmayı başaran gümüşte bu hafta içerisinde 100 ve 200 günlük ortalamaları takip edeceğiz. Gümüş fiyatlarında yeniden istikrarlı yükselişlerin ön plana çıkabilmesi için bugün itibariyle 23,10$ seviyesinden geçen 100 GHO ve 23,35$ seviyesinden geçen 200 GHO’nun oluşturduğu direnç bölgesinin aşılması gerekiyor. Aşağıda 22$ seviyesinin destek konumunda olduğunu görmekle birlikte, teknik göstergeler kısa vadede bu seviye üzerindeki hareketin korunabileceğine işaret ediyor.