29.01.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 318 KBHaber Başlıkları

29 Ocak – 2 Şubat haftasına ilişkin ekonomik veri takvimimizi linkte bulabilirsiniz.

- ABD'nin Ürdün'deki askeri üssüne İran destekli militanlar tarafından İHA ile saldırı düzenlendiği bildirildi. Saldırıda 3 Amerikan askerinin öldüğü, 25 Amerikan askerinin ise yaralandığı kaydedildi. Biden yönetiminin saldırıya misilleme yapma niyetinde olduğu ifade edildi. İran'ın Birleşmiş Milletler misyonu Tahran’ın saldırıyla bir ilgisinin bulunmadığını söyledi.

- Ürdün'de ABD üssüne yapılan saldırının ardından petrol ve altın fiyatlarının yeni haftaya yükselişle başladığı takip ediliyor. Cuma günü 83,50$ seviyesi civarından kapanan Brent petrol yeni haftaya 84$ seviyesi üzerinde başlarken, altının ons fiyatları ise artan jeopolitik risklerin etkisi ile birlikte 2030$ seviyesi yakınında işlem görüyor.

- Yeni hafta başlangıcında piyasalarda etkili olan güvenli liman talebi ile birlikte ABD tahvil getirilerinde hafif bir gerileme izleniyor. ABD 10 yıllıklar Cuma günü %4,14’e yakın bir kapanış sergilemesinin ardından bugün itibariyle %4,13 altında işlem görürken, 5 yıllık tahvilin getirisi ise %4,03 altına inmiş durumda. Gösterge tahvil faizi ise %4,3365 seviyesinde.

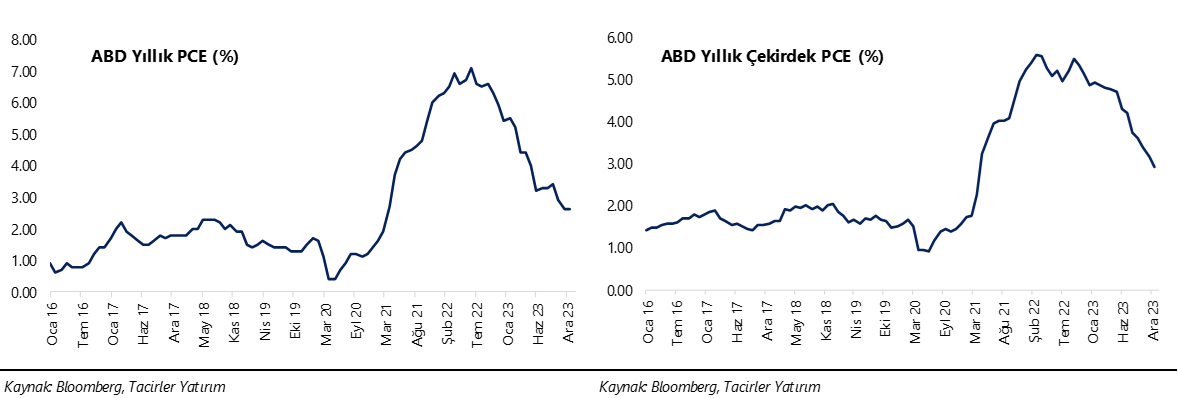

- Cuma günü açıklanan verilere göre Fed’in temel enflasyon göstergesi olan Çekirdek PCE aralık ayında %3,2’den %2,9’a gerileyerek Mart 2021’den bu yana en düşük seviyesine indi. Yıllık PCE enflasyon ise %2,6 seviyesinde sabit kaldı. Verilerin detaylarına ve Fed’e ilişkin beklentilerimize yer verdiğimiz analizimizi bültenimizin Makroekonomik Gelişmeler bölümünde bulabilirsiniz.

- ABD’de aralık ayında kişisel gelirler %0,3 oranında artarak beklentiler dahilinde gelirken, kişisel harcamalarda ise aylık bazda %0,7’lik bir yükseliş yaşandı ve %0,5 olan medyan tahminin üzerinde bir yükseliş izlendi. Geçtiğimiz hafta açıklanan aktivite ve büyüme verileri ABD ekonomisinin tüketici harcamaları öncülüğünde güçlü büyüme görünümünü sürdürdüğünü işaret etti.

- ABD bekleyen (ikinci el) konut satışları aralık ayında %8,3 oranında artarak %2 olan medyan tahminin üzerinde bir yükseliş kaydetti.

- Opsiyon fiyatlamalarından türetilen olasılıklara baktığımızda Fed’in mart ayına ilişkin faiz indirim beklentisinin bu sabah saatleri itibariyle %50 seviyesinde fiyatlandığını görmekteyiz (yaklaşık 13 baz puanlık bir indirim fiyatlaması anlamını taşıyor). ECB’ye ilişkin faiz indirim beklentisinin ise %68 olasılık düzeyi (21 baz puanlık bir indirim beklentisini ortaya koyuyor) ile nisan ayını işaret ettiği görülüyor.

- Atlanta Fed'in GDPNow büyüme modeline göre, ABD'de 2024 yılının ilk çeyreğinde reel GSYİH büyümesinin %3 olacağı tahmin edildi.

- Avrupa Merkez Bankası (ECB) YK üyesi ve Fransa Merkez Bankası Başkanı Villeroy, ECB'nin bu yıl faiz indireceğini ve faiz indirim kararının bundan sonraki her toplantıda mümkün olduğunu söyledi. Villeroy, “Enflasyonu yenme konusunda doğru yoldayız. Bu yıl faiz indirimi yapacağız. Kesin tarih için bundan sonraki toplantılarda her seçeneğin masada olacağını söyleyebilirim” ifadelerini kullandı.

- Avrupa Merkez Bankası (ECB) YK üyesi ve Hollanda Merkez Bankası Başkanı Klaas Knot ise Banka’nın faiz oranlarını

düşürebilmesi için ücretler konusunda kesinliğe sahip olması gerektiğini belirtti. Knot, “Bulmacanın eksik olan tek parçası, ücret artışının daha yavaş enflasyona uyum sağlayacağına dair kesin inançtır. Bulmacanın bu parçası yerine oturduğunda, faiz oranını biraz düşürebileceğiz.” Açıklamasında bulundu. - ABD borsaları haftanın son işlem gününü karışık bir seyirle tamamladı. Dow Jones endeksi %0,16 yükselişle 39.109,43 puana ulaşırken, S&P 500 endeksi %0,07 düşüşle 4.890,97 puana ve Nasdaq endeksi ise %0,36’lık değer kaybı ile 15.455,36 puana indi.

- Avrupa borsaları cuma gününü yükselişle tamamladı. Kapanışta, gösterge endeks Stoxx Europe 600 %1,11 artarak 483,84 puana yükseldi. Fransa'da CAC 40 endeksi %2,28 değer kazanarak 7.634.14 puana çıktı. Almanya'da DAX endeksi %0,32'lik artışla 16.961,39 puandan kapandı. İngiltere'de FTSE 100 endeksi %1,40 artarak 7.635,09 puana yükseldi. İtalya'da FTSE MIB 30 endeksi ise %0,73'lük artışla 30,379,33 puana ulaştı.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| ABD Ocak Ayı Dallas Fed İmalat Aktivite Endeksi | 17:30 | -11,8 | -9,3 |

{kind=link}

{kind=link}

Makroekonomik Gelişmeler

Fed’in temel enflasyon göstergesi yaklaşık son 3 yılın en düşük seviyesine indi

Cuma günü açıklanan verilere göre Fed’in temel enflasyon göstergesi olan Çekirdek PCE aralık ayında %3,2’den %2,9’a gerileyerek Mart 2021’den bu yana en düşük seviyesine indi. Piyasa beklentisi verinin %3’e inmesi yönündeydi. Yıllık PCE enflasyon ise %2,6 seviyesinde sabit kaldı. Öte yandan, ABD’de aralık ayında kişisel gelirler %0,3 oranında artarak beklentiler dahilinde gelirken, kişisel harcamalarda ise aylık bazda %0,7’lik bir yükseliş yaşandı ve %0,5 olan medyan tahminin üzerinde bir yükseliş izlendi. Geçtiğimiz hafta açıklanan aktivite ve büyüme verileri ABD ekonomisinin tüketici harcamaları öncülüğünde güçlü büyüme görünümünü sürdürdüğünü işaret etti.

- ABD’de 2024’ün ilk çeyreğinde ABD’de enflasyondaki gerilemenin istikrarlı bir şekilde devam ettiğini görmeyiz bekliyoruz. Gerileyen enflasyon ortamında efektif sıkılaşmanın önüne geçmek ve reel getirilerde oluşabilecek yukarı yönlü bir baskının önüne geçmek adına Fed’in bu sene faiz indirimlerine başlamasını, ancak bu indirimlerin 2024’ün ikinci yarısında gerçekleşmesini bekliyoruz. Dolayısı ile piyasalardaki mevcut faiz indirim beklentilerinin halen daha erken bir dönemi işaret ettiğini görmekle birlikte, Fed’e yönelik erken faiz indirim beklentilerinin normalleşme sürecinin bir süre daha etkili olmasını beklemekteyiz.

- Öte yandan, Fed’in 2024 yılında faiz indirimlerine başlayacağı beklentimize rağmen; ABD ekonomisinin bulunduğu güçlü konum, faiz indirimlerinin gündeme gelme sebebinin reel getiri ayarlaması olacağı yönündeki görüşümüz ve euronun ortaya koyduğu zayıf resim sebebiyle söz konusu indirimlerin dolar endeksi üzerinde önemli bir baskı yaratmayacağı görüşündeyiz.

Döviz & Emtia Analizleri

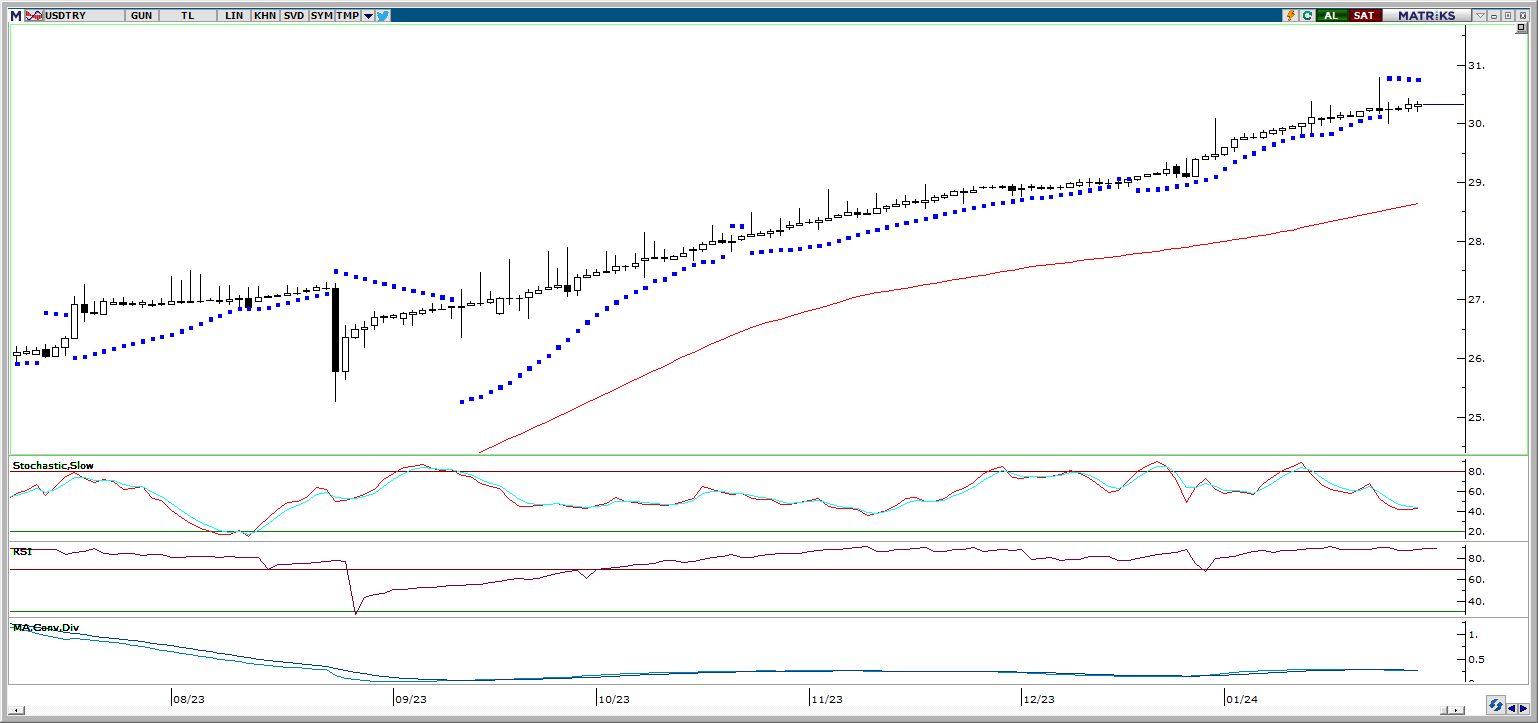

USD/TRY

USD/TRY

Haftanın son işlem gününde dolar endeksi gün içi dalgalanmaların ardından günü yatay bir seyirle kapatırken, GoÜ para birimleri arasında karışık bir resmin ön plana çıktığını takip ettik. TL ise dolar karşısında önemli bir değişim göstermeyerek (-%0,01) orta sırada yer aldı. Bununla birlikte USDTRY paritesi haftanın son işlem gününü 30,2750 seviyesinden tamamladı. Türkiye 5 yıllık CDS priminin ise 315,81 baz puandan 317,74 baz puana sınırlı bir düşüş kaydettiği gözlemlendi. Teknik göstergeler kurda yakın vadede 30 – 33 bandının etkili olabileceği işaret ediyor.

EUR/USD

EUR/USD

Ocak ayının başından bu yana kısa vadeli bir düşüş kanalı içerisinde hareket etmekte olan EURUSD paritesinde teknik göstergeler zayıf fiyat hareketini işaret etmeye devam ediyor. Trend ve momentum göstergeleri paritedeki düşüş eğiliminin 1,08 seviyesi altını hedef alabileceğini işaret ederken, kısa vadede 50 GHO’nun geçtiği 1,0920 ve 100 GHO’nun geçtiği 1,0775 seviyeleri arasında bir hareketin ön planda olabileceğinin sinyalini veriyor. Kısa vadeli görünümde 1,0875, 1,0820 ve 1,0775 destek, yukarıda 1,0930, 1,0970 ve 1,10 direnç konumunda.

XAU/USD

XAU/USD

Piyasalarda artan jeopolitik gerilimin etkisi ile birlikte ons altın bu sabah saatlerinde 2030$ yakınında işlem görüyor. Kısa vadeli düşüş kanalının üst sınırında işlem görmekte olan ons altında, kanal sınırının geçtiği 2030$ direncini yakından izleyeceğiz. Bu seviye üzerinde bir günlük kapanış kanalın yukarı yönlü kırılmasına yol açacağından ons altındaki kısa vadeli satıcılı seyrin tersine dönmesini sağlayabilir. 2030$ üzerinde 2038$ ve 2045$ dirençleri yer alırken, geri çekilmelerde ise 2020$, 2010$ ve 2000$ destekleri yer alıyor.

XAG/USD

XAG/USD

Geçtiğimiz hafta perşembe günü kısa vadeli düşüş kanalını yukarı yönlü kırmayı başaran gümüşte yükseliş eğiliminin devamlılığı açısından bugün itibariyle 23,15$ seviyesinden geçen ve önemli bir direnç konumunda bulunan 100 GHO’yu takip ediyoruz. 100 GHO üzerinde ise 23,50$ seviyesinden geçen 200 GHO yer alıyor. Gümüşte yeniden yükselişlerin ön plana çıkabilmesi için 100 GHO ve 200 GHO’nun oluşturduğu 23,15$ – 23,50$ direnç bölgesinin aşılması önem arz ediyor. Geri çekilmelerde ise 22,65$, 22,35$ ve 22$ seviyeleri kısa vadeli destek konumunda.