06.12.2024

Ekonomik Veri Takvimi 9 – 13 Aralık

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 194 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

9 Aralık Pazartesi

Hazine ihalesi (4 yıl vadeli TLREF’e endeksli)

10 Aralık Salı

Hazine ihaleleri (9 ay vadeli kuponsuz, 5 yıl vadeli sabit kuponlu)

- Hazine ve Maliye Bakanlığı’nın Aralık 2024 – Şubat 2025 dönemine ilişkin yayınladığı iç borçlanma stratejisine göre aralık ayı içerisinde 71,5 milyar TL’lik itfa karşılığında 132 milyar TL’lik iç borçlanma planlanıyor (öngörülen geri çevirme rasyosu %185). Bu hafta içerisinde Hazine, 9 Aralık Pazartesi günü 4 yıl vadeli TLREF’e endeksli, 10 Aralık Salı günü ise 9 ay vadeli kuponsuz ve 5 yıl vadeli sabit kuponlu tahvil ihaleleri düzenleyecek. Bu haftaki ihalelerin ardından Hazine 16 Aralık Pazartesi günü 2 yıl vadeli sabit kuponlu ve 6 yıl vadeli değişken faizli iki ihale, 17 Aralık Salı günü ise 3 yıl vadeli TÜFE’ye endeksli ve 10 yıl vadeli sabit kuponlu iki ihale ve 2 yıl vadeli kira sertifikası doğrudan satışı düzenleyecek ve aralık ayı iç borçlanma programını tamamlayacak.

10:00 Ekim İşgücü İstatistikleri

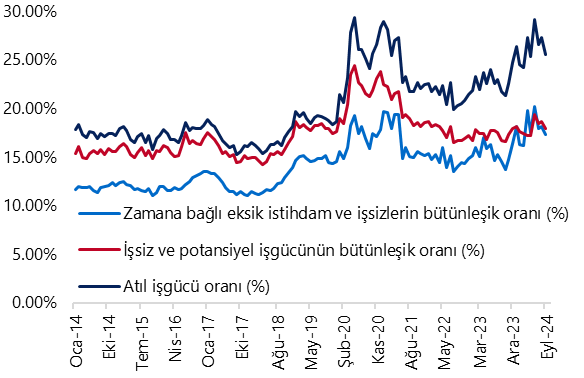

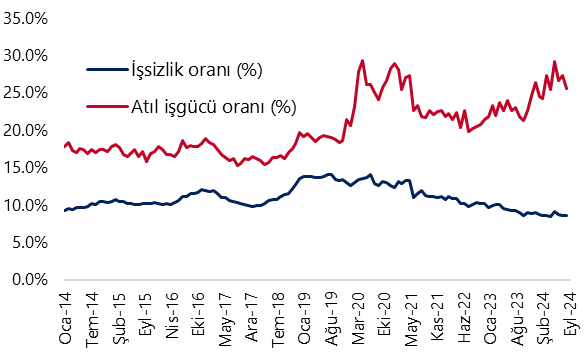

- Mevsim etkisinden arındırılmış işsizlik oranı eylül ayında %8,6 seviyesinde sabit kaldı. İşgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı ise önceki aya göre 1,7 puan gerileyerek %25,6 seviyesine indi. Eylül ayı itibariyle mevsim etkisinden arındırılmış zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %18,2 seviyesinden %17,3 seviyesine inerken, işsiz ve potansiyel işgücünün bütünleşik oranı ise %18,7 seviyesinden %17,9 seviyesine geriledi.

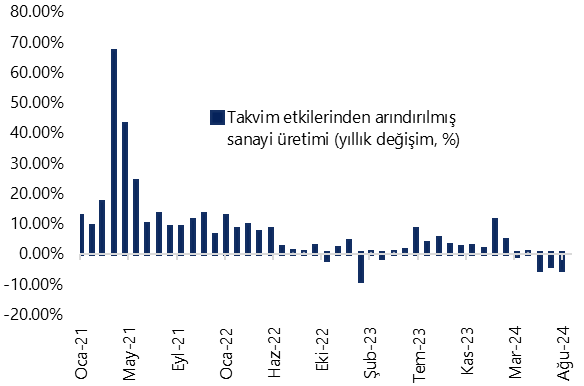

10:00 Ekim Sanayi Üretimi

- Mevsim ve takvim etkilerinden arındırılmış sanayi üretimi eylül ayında aylık %1,6 artış kaydederken, takvim etkilerinden arındırmış sanayi üretimi ise eylül ayında yıllık %2,4 daralma gösterdi. Ağustos ayında taşıt sektöründe bakım çalışmaları nedeniyle fabrika kapanmaları sanayi üretimindeki aylık daralmada etkili olmuştu. Bu etkinin eylül ayı itibariyle kalkmış olması aylık bazdaki yükselişi destekleyen faktörler arasında yer aldı. Öte yandan, altın ve enerji harici ara malı ithalatı ve reel kesim güveni gibi öncü göstergeler de eylül ayında bir önceki aya göre daha iyimser bir tablo görebileceğimizin sinyallerini vermişti.

- Dış ticaret verileri, sanayi üretimi tahminlerimiz açısından yol gösterici nitelikte. Bu çerçevede ekim verilerinde altın ve enerji harici ara malı ithalatı aylık bazda %7, yıllık bazda ise %4,4 artış kaydederek aktiviteye yönelik önceki aya kıyasla daha iyimser bir görünümü işaret etti. Ayrıca, aktiviteye ilişkin yakından izlediğimiz İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI verisi ekimde 44,3 seviyesinden 45,8 seviyesine yükselirken, Reel Kesim Güven Endeksi (RKGE) verileri de ekimde sınırlı bir yükselişe işaret etti. Dolayısı ile ekim ayına ilişkin açıklanan öncü göstergelerin ürettikleri bu “görece” iyimser sinyallerin ekim ayı mevsimsel etkilerden arındırılmış sanayi üretimi verilerine yansıması beklenebilir.

12 Aralık Perşembe

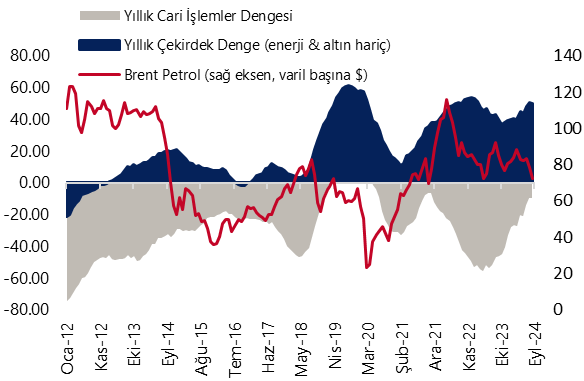

10:00 Ekim Ödemeler Dengesi İstatistikleri

- Ekim ayında cari işlemler dengesinin 1,3 milyar dolar fazla vereceğini ve yıllık açığın 9,7 milyar dolardan 8,4 milyar dolara gerileyeceğini tahmin ediyoruz. Foreks Haber anketi sonuçlarında göre piyasa medyan tahmini de kurum beklentimiz paralelinde 1,3 milyar dolar cari fazla verileceği yönünde. Yılın kalan son iki ayında cari dengenin açığa dönmesini ve son iki aydaki bozulmanın yıllık açığı bir miktar yukarı taşımasını bekliyoruz. Bu çerçevede cari açığın 2024 yılını, olası yeni revizyonları hariç tutarak, 9,5 milyar dolar (GSYİH’nın %0,7’si) civarında tamamlamasını bekliyoruz.

14:30 Haftalık TCMB verileri (29 Kasım – 6 Aralık)

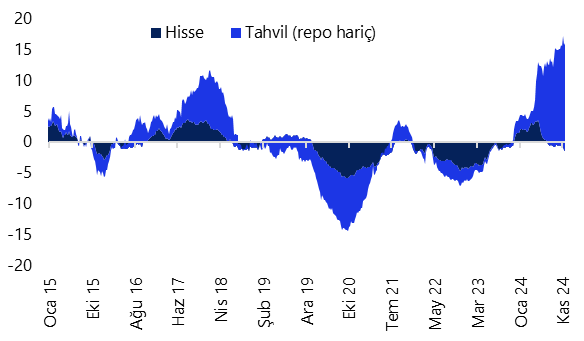

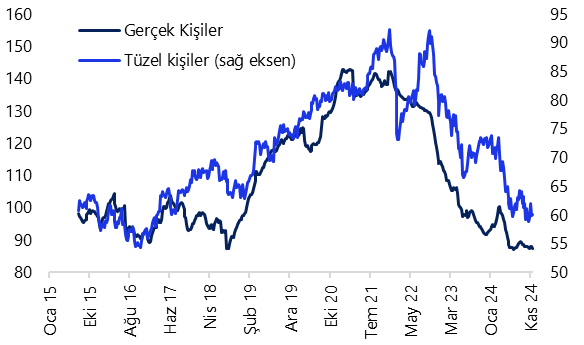

- 22 – 29 Kasım haftasında hisse piyasasında 280 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 610,2 milyon dolar net alım gerçekleştirdi. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı ise bu dönemde %7,6 seviyesinde sabit kaldı. Aynı hafta içerisinde yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 93 milyon dolarlık oldukça sınırlı bir düşüş kaydederken, altın dahil toplam DTH hesapları fiyat etkisinden arındırılmış 538 milyon dolar düşüş kaydetti. 22 – 29 Kasım haftasında TCMB net döviz rezervi 3,3 milyar dolar artarak 64,1 milyar dolara çıkarken, brüt döviz rezervi ise 1,1 milyon dolarlık yükselişle 157,9 milyar dolar seviyesine tırmandı. Ayrıntılı rapor için tıklayınız.

Grafikler

Grafikler

İşgücüne İlişkin Tamamlayıcı Göstergeler (MA, %)

Kaynak: TÜİK, Tacirler Yatırım

İşsizlik Oranı & Atıl İşgücü Oranı (MA, %)

Kaynak: TÜİK, Tacirler Yatırım

Yabancı Net Portföy Hareketleri

(yıllık kümülatif, milyon $ hisse+tahvil (repo işl. hariç))

Kaynak: TCMB, Tacirler Yatırım

Yurtiçi Yerleşiklerin Döviz Mevduatları

(altın dahil., milyar $, parite etkisinden arındırılmış)

Kaynak: TCMB, Tacirler Yatırım

Takvim Et. Arındırılmış Sanayi Üretimi (yıllık değişim, %)

Kaynak: TÜİK, Tacirler Yatırım

Cari İşlemler Dengesi (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

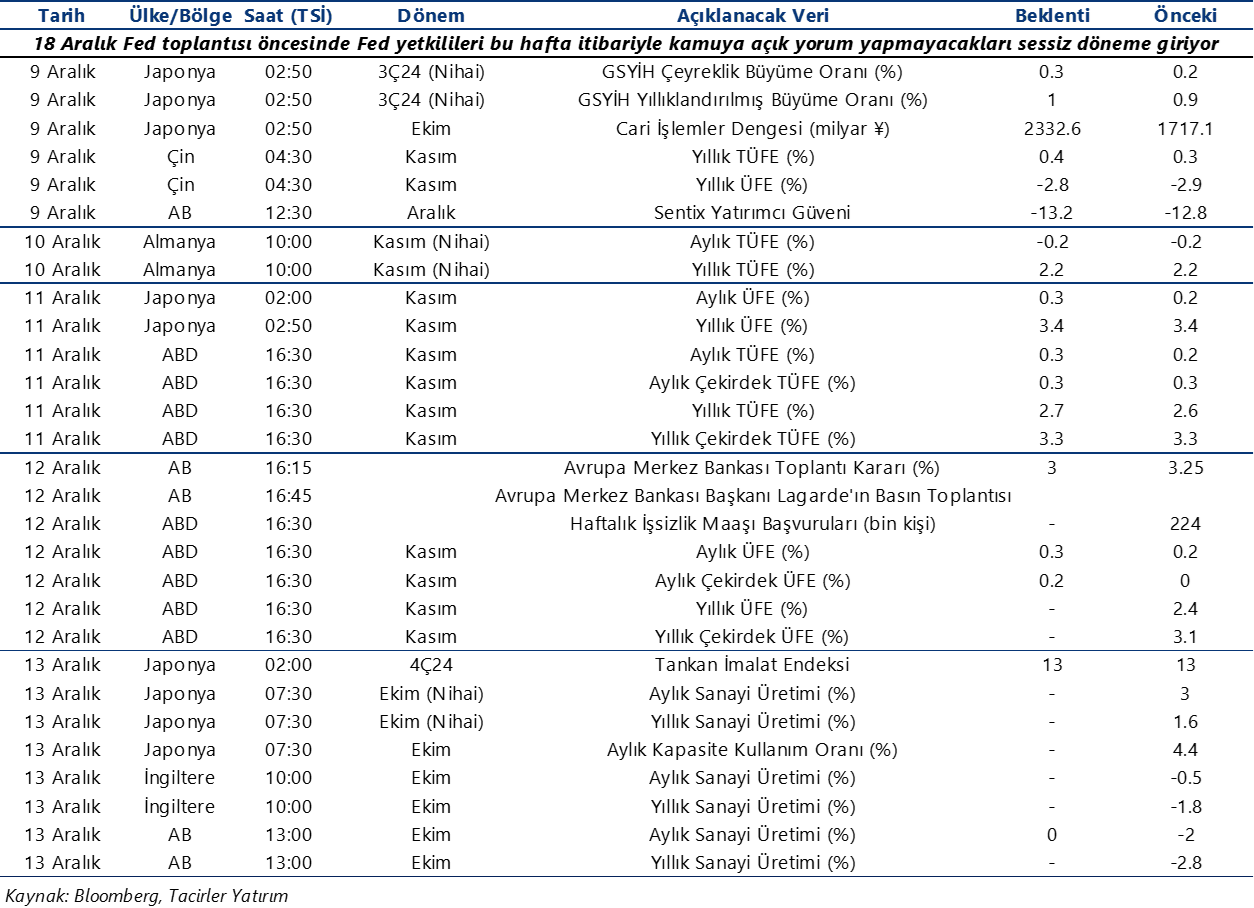

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi

{kind=link}

{kind=link}