05.01.2024

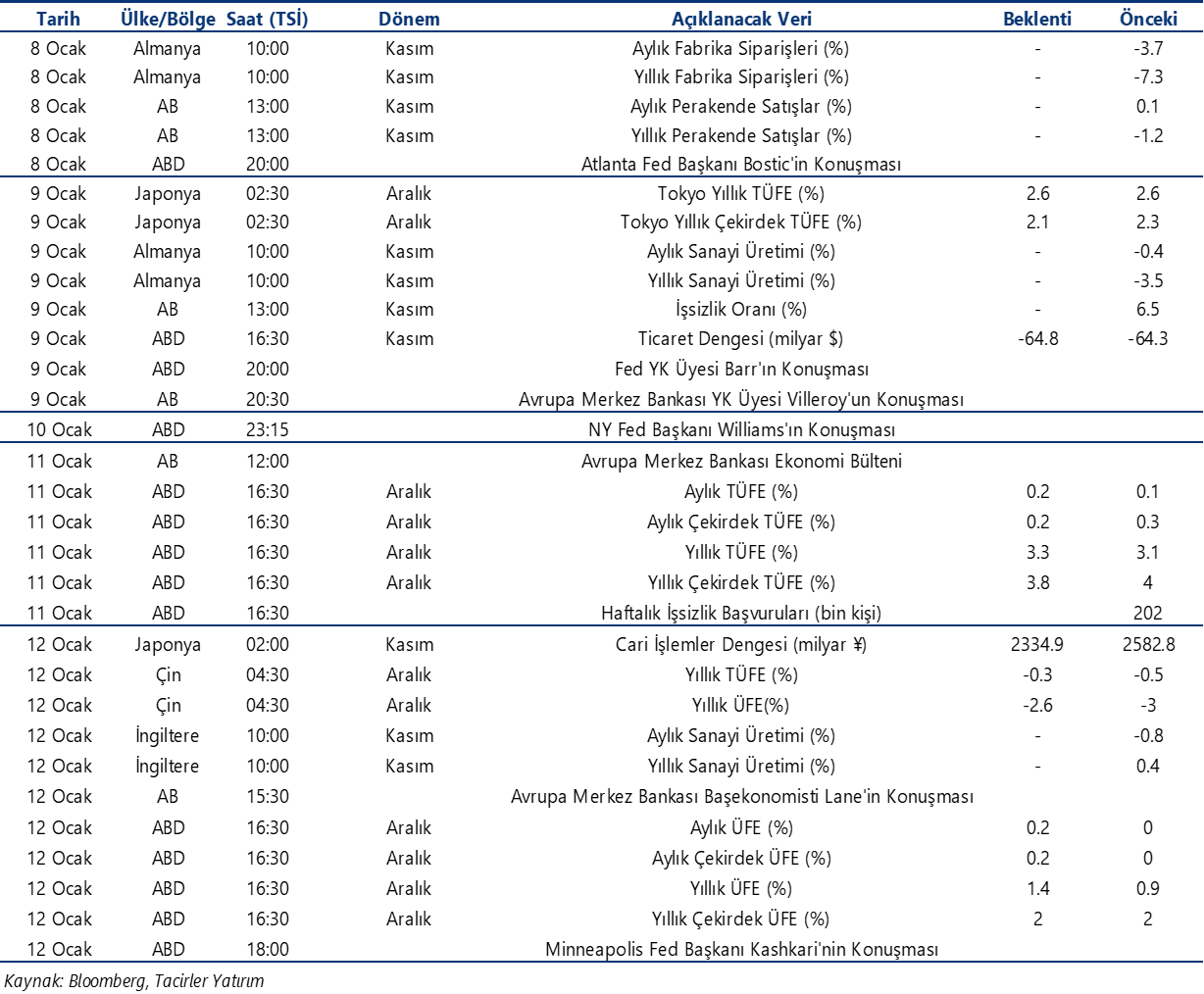

Ekonomik Veri Takvimi 8 – 12 Ocak

Gelecek Haftanın Öne Çıkan Verileri

Detaylı PDF - 167 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

8 Ocak Pazartesi

Hazine ihaleleri (15 ay vadeli kuponsuz ve 10 yıl vadeli sabit kuponlu)

17:30 Aralık Hazine Nakit Dengesi

- Kasım ayında Hazine nakit dengesi 95,3 milyar TL fazla verirken, faiz dışı denge ise 177,3 milyar TL fazla verdi. Ocak-Kasım dönemi dikkate alındığında nakit bütçe dengesinin 428,5 milyar TL açık verdiği, aynı dönemde faiz dışı dengenin ise 97,9 milyar TL fazla verdiği takip ediliyor. Aralık ayına ilişkin gelecek olan nakit bütçe verileri, 15 Ocak’ta açıklanacak olan aralık ayı merkezi bütçe verileri için öncü niteliğinde olacak.

- OVP tahminlerine bakıldığında 2023 yılı bütçesinde 6,56 trilyon gider ve 4,93 trilyon gelire karşılık bütçe açığının 1,63 trilyon TL olarak oldukça yüksek bir yerde tahmin edildiğini görüyoruz. Ocak – Kasım döneminde verilen 532 milyar TL’lik bütçe açığı ile kıyasladığımızda 2023 yıl sonu bütçe açığının OVP tahminin altında bir yerde oluşabileceğini öngörmekteyiz. OVP’de 2024 yılına ilişkin ise 2,65 trilyon TL tutarında yine yüksek bir bütçe açığı tahmini olduğu görülüyor.

9 Ocak Salı

Hazine ihaleleri (2 yıl vadeli sabit kuponlu ve 5 yıl vadeli TÜFE’ye endeksli)

- Hazine Ocak 2024’te 97,8 milyar TL’lik itfası karşılığında toplamda 7 ihale 1 kira sertifikası doğrudan satışı ile birlikte 121 milyar TL’lik iç borçlanma gerçekleştirmeyi planlıyor.

- Bu haftaki ihalelerin ardından Hazine 22 Ocak’ta 5 yıl vadeli sabit kuponlu ihale, 23 Ocak’ta ise 4 yıl vadeli TLREF’e endeksli ve 6 yıl vadeli değişken faizli iki ihale ile 5 yıl vadeli kira sertifikası doğrudan satışı gerçekleştirecek ve ocak ayı borçlanmasını tamamlayacak.

10 Ocak Çarşamba

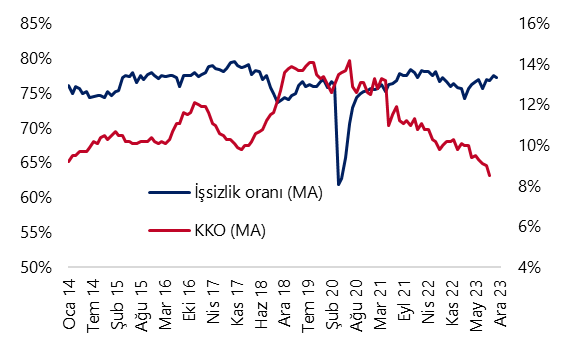

10:00 Kasım İşgücü İstatistikleri

- Mevsim etkisinden arındırılmış işsizlik oranı ekim ayında %9,1 seviyesinden %8,5 seviyesine gerilerken, son 11 yılın en düşük seviyesine indi. Daha geniş tanımlı âtıl işgücü oranı ise %21,8 seviyesinden %21,3’e indi. İşgücüne katılma oranı ise %53,1 olarak gerçekleşti.

- Öncü göstergelerden takiple Reel Kesim Güven Endeksi alt kalemlerinden toplam istihdam (gelecek 3 ay) endeksinin 2023 yılının son çeyreğinde 111,6 seviyesinden 109,77 seviyesine gerilediği izlenirken, söz konusu endeksin aralık ayında 108,8 ile mart ayından bu yana en düşük seviyesine indiği dikkat çekiyor.

- Diğer bir deyişle toplam istihdam alt endeksi 2023 yılı genelinde ortalamada 110 seviyesi üzerinde oluşarak güçlü bir seviyede kalmaya devam etse de endeksin son dönemde hareket içerisinde olduğunu ve görece dart bir bantta kaldığını izliyoruz. Yine diğer bir öncü gösterge olan İSO Türkiye PMI verilerine baktığımızda, firmaların yeni sipariş temin etmenin daha da zorlaşması nedeniyle istihdam faaliyetlerini yavaşlattığının ifade edildiğini görmekteyiz.

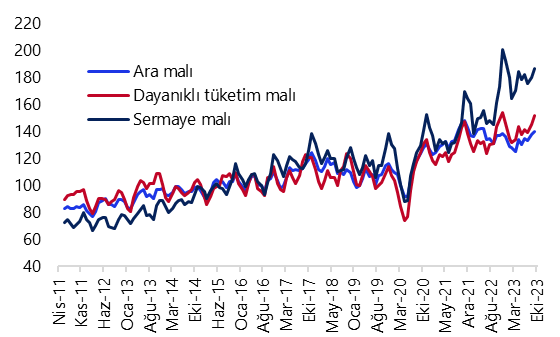

10:00 Kasım Sanayi Üretim Endeksi

- Sanayi üretimi ekim ayında aylık %0,4 oranında daralma kaydederken, yıllık bazda ise %1,1 oranında artış kaydetti. Alt kamelere baktığımızda aylık bazda %0,3 düşüş kaydeden imalat sanayi sektörü endeksi ve %2,3 oranında daralan elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksinin aylık bazdaki gerilemede etkili olduğu takip edildi.

- Öncü göstereler özellikle imalat sanayi üretimine ilişkin belirgin bir zayıflamayı işaret ediyor. Yılın son çeyreğine ilişkin gelen öncü verilerin büyümeye ilişkin yavaşlama sinyalleri verdiklerini görmekle birlikte, üçüncü çeyrekte görülen yıllık %5,9’luk güçlü büyümenin ardından yılın son çeyreğinde daha ılımlı bir büyüme görünümü ile birlikte 2023 yılı büyümesinin %4 seviyesinde oluşmasını bekliyoruz. 2024 büyüme beklentimiz ise %3 seviyesinde bulunuyor.

11 Ocak Perşembe

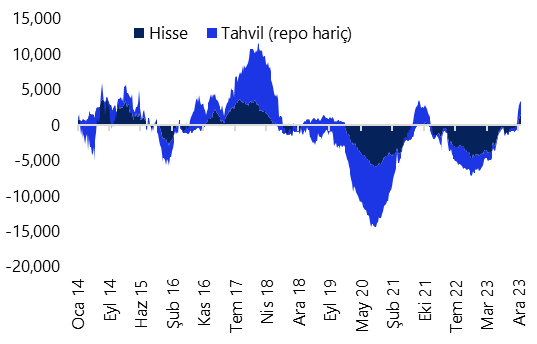

14:30 Haftalık yabancı portföy hareketleri (29 Aralık – 5 Ocak)

- 2023 yılının son haftasında standart portföy kanallarında yabancı girişinin sürdüğü, ancak alımların düşük seviyede gerçekleştiği takip edildi.

- Buna göre söz konusu hafta içerisinde hisse senedi piyasasında 40 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 5 milyon dolarlık sınırlı bir yabancı alımı gerçekleşti. Böylelikle hisse senedi piyasasındaki yabancı alımı üst üste dokuzuncu haftada da devam ederken, bu dönemde kümülatif giriş 1,94 milyar dolar oldu.

- Bu veriler çerçevesinde 2023 yılı içerisinde hisse senedi piyasasında toplam 1,35 milyar dolar, tahvil piyasasında ise repo işlemleri hariç toplam 2 milyar dolarlık bir yabancı girişi yaşandı.

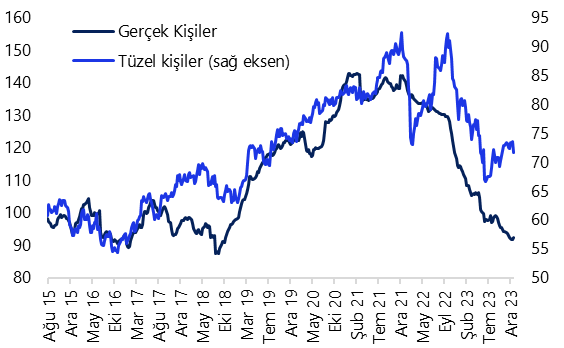

14:30 Haftalık para ve banka istatistikleri (29 Aralık – 5 Ocak)

- 22 – 29 Aralık haftasında yerleşiklerin DTH’larında 1,36 milyar dolarlık bir düşüş gözlendi. Kurumlar DTH’ları 1,83 milyar dolar azalırken, hane halkı DTH’larında ise 47 milyon dolar yükseliş kaydedildi.

- Aynı hafta içinde kıymetli maden mevduat hesaplarında ise 1 milyon dolarlık oldukça sınırlı bir artış görüldü.

- Özetle, aralık ayının ikinci haftasında yerleşiklerin altın dahil DTH hesaplarında fiyat etkisinden arındırılmış olarak net 1,35 milyar dolarlık bir düşüş yaşandı.

12 Ocak Cuma

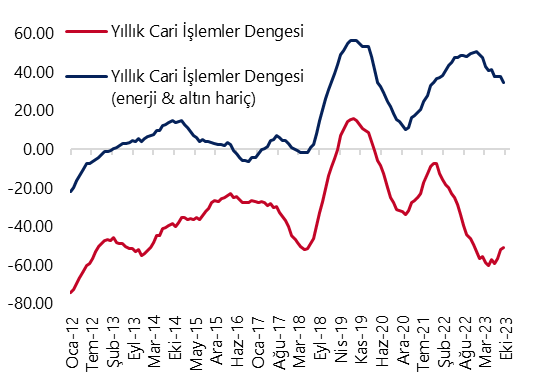

10:00 Kasım Ödemeler Dengesi verileri

- Seyahat gelirlerinde gözlemlenen azalışın da etkisi ile birlikte cari işlemler dengesinin kasım ayında 1,6 milyar dolar açık vermesini bekliyoruz. 2023 yılı sonunda cari işlemler açığının 45 milyar dolar civarında oluşmasını beklemekle birlikte, 2024 yıl sonuna ilişkin cari açık beklentimiz ise 33 milyar dolar seviyesinde bulunuyor.

- Son dönemde ekonomi yönetiminin büyümeden feragat edilmeyen bir politika anlayışının altını çiziyor olmasının cari açıktaki iyileşmeyi sınırlandırabilecek unsurlar arasında yer aldığını belirtmek gerekir. Önümüzdeki dönemde küresel enerji fiyatlarındaki gelişmelerin yanı sıra yurt içinde talep dinamiklerinde gözlemlenebilecek yavaşlamanın boyutu cari açıktaki iyileşmenin seyri açısından önemli olacak.

Moody’s Türkiye kredi notu değerlendirmesi

- Moody’s’in Türkiye kredi notu görünümünü ‘durağan’dan ‘pozitif’e yükseltmesini beklemekle birlikte, kuruluştan bir not artırımı gelmesi ihtimalini ise göz ardı etmiyoruz. Piyasalardaki konsensus kurum beklentimize paralel olarak not görünümünün yükseltilmesi yönündeyken, bazı not artırım beklentilerinin de olduğu görülüyor. Kredi derecelendirme kuruluşları Fitch ve S&P Türkiye’yi yatırım yapılabilir seviyenin 5 kademe altında değerlendirirken, Moody’s’in Türkiye’yi bu iki kurumdan daha negatif bir yerde, yatırım yapılabilir seviyenin 6 kademe altında değerlendiriyor oluşu piyasalardaki not artırım beklentilerinin temel nedenini oluşturuyor.

- Kredi Derecelendirme Kuruluşu Moody’s 2024 yılında Türkiye için kredi notu gözden geçirme tarihlerini 12 Ocak 2024 ve 19 Temmuz 2024 olarak açıkladı. Değerlendirmenin gelmesi halinde raporun piyasa kapanışının ardından paylaşılması bekleniyor.

- Moody's, en son 12 Ağustos 2022 tarihinde Türkiye'nin kredi notunu 'B2'den 'B3'e indirirken, ‘negatif' olan görünümü ise 'durağan'a revize etmişti. 2023 takviminde alan 16 Haziran 2023 ve 15 Aralık 2023 tarihli değerlendirmelerinde ise bir gözden geçirme yapılmamıştı.

Grafikler

Grafikler

Sanayi Üretimi Endeksi (Mevsim Etk. arındırılmış, 3-aylık HO)

Kaynak: TCMB, Tacirler Yatırım

İşsizlik Oranı & KKO

Kaynak: TÜİK, Tacirler Yatırım

Yabancı Net Portföy Hareketleri

(yıllık kümülatif, milyon $, hisse+tahvil (repo işl. hariç))

Kaynak: TCMB, Tacirler Yatırım

Yurtiçi yerleşiklerin Döviz Mevduatları

(yıllık kümülatif, milyar $,parite etkisinden arındırılmış)

Kaynak: TCMB, Tacirler Yatırım

Cari İşlemler Dengesi (milyar $, yıllık)

Kaynak: TCMB, Tacirler Yatırım

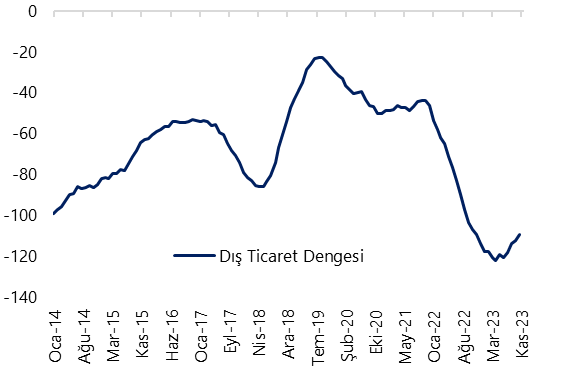

Dış Ticaret Dengesi (milyar $, yıllık)

Kaynak: TÜİK, Tacirler Yatırım

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi

{kind=link}

{kind=link}