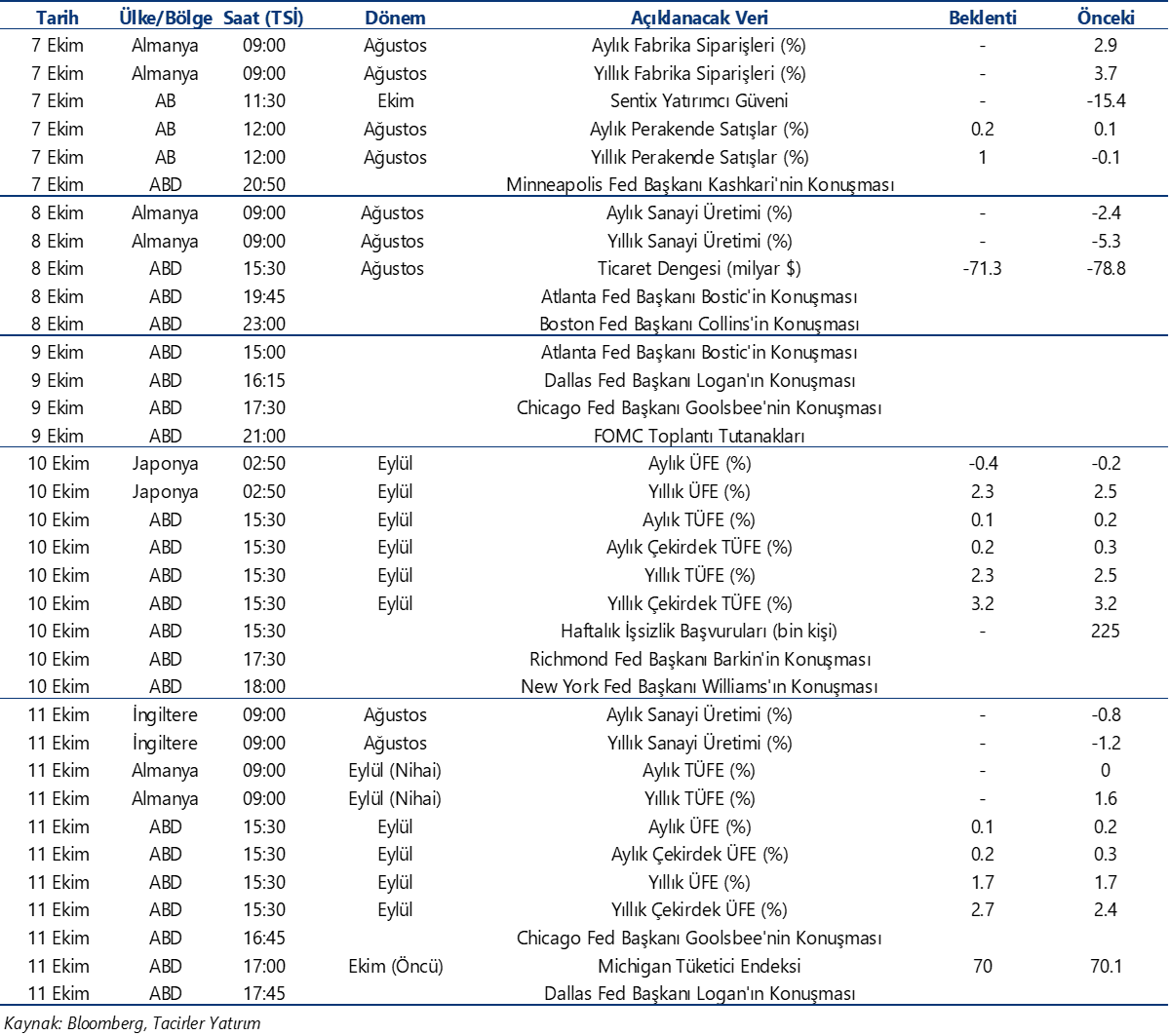

04.10.2024

Ekonomik Veri Takvimi 7 – 11 Ekim

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 195 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

7 Ekim Pazartesi

Hazine doğrudan satışları ve ihalesi (altın tahvili & altına dayalı kira. sert. doğ. satışı ve 4y TLREF’e endeksli tahvil ihalesi)

17:30 Eylül Ayı Hazine Nakit Gerçekleşmeleri

- Temmuz ayında 136,5 milyar lira açık veren nakit dengesi ağustos ayında ise 194,6 milyar lira açık verdi. Böylelikle Ocak – Ağustos dönemi sekiz aylık açık 1,33 trilyon lira oldu. Ağustos ayında faiz dışı denge ise 108,3 milyar lira açık verirken, Ocak – Ağustos dönemi sekiz aylık faiz dışı açık 631,5 milyon lira oldu. 7 Ekim Pazartesi günü açıklanacak olan eylül nakit bütçe verileri, 15 Ekim Salı günü açıklanacak olan eylül ayı merkezi yönetim bütçe verileri için öncü niteliğinde. 2024 bütçe açığının 1,86 trilyon TL (GSYİH’nın %4,3’ü) düzeyinde gerçekleşmesini bekliyoruz.

8 Ekim Salı

Hazine ihaleleri (11 ay vadeli kuponsuz, 10 yıl vadeli sabit kuponlu)

- Hazine ve Maliye Bakanlığının üç aylık (Ekim – Aralık 2024) iç borçlanma stratejisine göre Hazine ekim ayında 147,2 milyar TL’lik itfası karşılığında toplam 212,8 milyar TL’lik iç borçlanma gerçekleştirmeyi planlıyor – geri çevirme rasyosu %145 olarak planlanıyor. Hazine bu hafta 7 Ekim Pazartesi günü 2 yıl vadeli altın tahvili ve 1 yıl vadeli altına dayalı kira sertifikası doğrudan satışı ile 4 yıl vadeli TLREF’e endeksi tahvil ihalesi düzenleyecek. 8 Ekim Salı günü ise 11 ay vadeli kuponsuz ve 10 yıl vadeli sabit kuponlu iki ihale düzenleyecek.

10 Ekim Perşembe

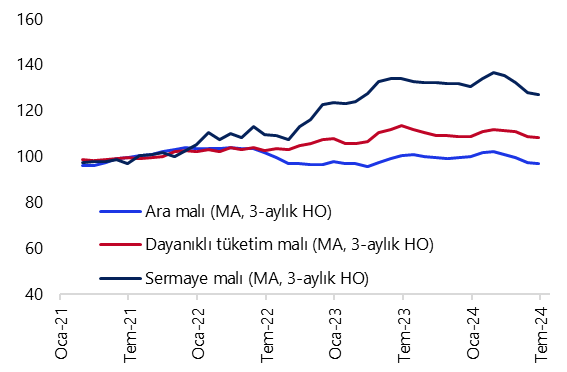

10:00 Ağustos Sanayi Üretimi

- Temmuz ayında köprü günü etkisinden kaynaklanan teknik toparlanma ile sınırlı bir artış gösteren sanayi üretimi performansının, öncü göstergelerin ürettikleri sinyaller doğrultusunda ağustos ayında zayıf bir resmi işaret etmesini bekliyoruz.

- Ağustos ayına ilişkin öncü göstergelere bakacak olursak: İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI ağustos ayında 47,2 seviyesinden 47,8 seviyesine yükselirken, üst üste beşinci ayında da 50 değerinin altında kalmaya devam etti. Ağustos ayında PMI verisinde yükseliş görülse de bunu bir iyileşme olarak algılamıyoruz, zira seviye hem PMI verileri için genel eşik değer olarak kabul edilen 50 seviyesinin, hem de TCMB’nin son çalışmasında öne çıkardığı 48,6 eşik değerinin altında bulunuyor. Öte yandan Reel Kesim Güven Endeksi (RKGE) verileri de ağustos ayında ekonomik faaliyetteki zayıflamanın sürdüğünü ortaya koydu. Arındırılmamış reel kesim güven endeksi (RKGE) ağustos ayında 100,3 seviyesinden 98,50 seviyesine inerek 100 eşik değerin altına gerilerken, Aralık 2022’den bu yana en düşük düzeyinde oluştu. Mevsim etkilerinden arındırılmış endeks ise 98 seviyesinde oluşarak önceki aya göre önemli bir değişim göstermedi.

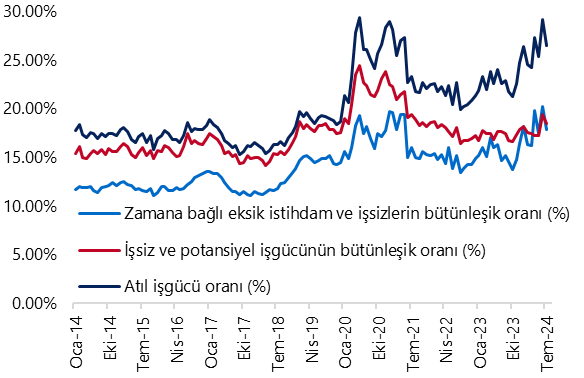

10:00 Ağustos İşgücü İstatistikleri

- Mevsim etkisinden arındırılmış işsizlik oranı temmuz ayında %9,2 seviyesinden %8,8 seviyesine geriledi. İşgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı ise önceki aya göre 2,7 puan azalarak %26,5 oldu. Temmuz ayı itibariyle mevsim etkisinden arındırılmış zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %17,5 seviyesinde %17,9’a çıkarken, buradaki artış 15 ve daha yukarı yaştaki nüfus içerisinde tam zamanlı bir işte çalışabilecekken bu doğrultuda bir iş bulamayarak yarı zamanlı bir işte çalışmak durumunda kalan kişi sayısındaki yükselişi işaret ediyor. İşsiz ve potansiyel işgücünün bütünleşik oranı ise %19,5 seviyesinden %18,5 seviyesine geriledi. İkinci yarı itibariyle ekonomik aktivitede derinleşmesini beklediğimiz soğuma çerçevesinde işgücü göstergelerindeki bozulmanın devam edebileceği beklentisindeyiz.

14:30 Haftalık TCMB verileri (27 Eylül – 4 Ekim)

(Menkul Kıymet İstatistikleri – Para & Banka İstatistikleri – Uluslararası Rezervler ve Döviz Likiditesi)

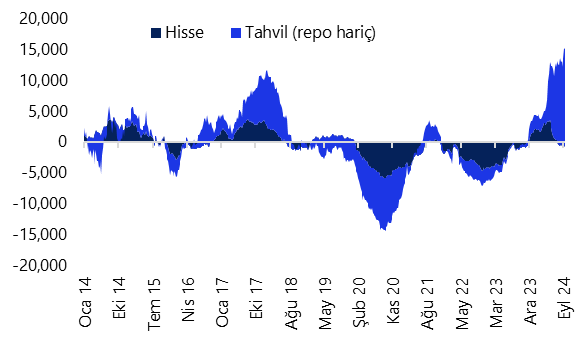

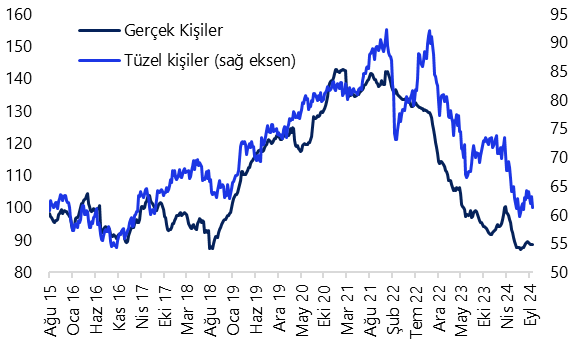

- 20 – 27 Eylül döneminde yabancı yatırımcılar hisse piyasasında 206,2 milyon dolar alış yaparken, tahvil piyasasında ise repo işlemleri hariç 444 milyon dolarlık satış gerçekleştirdi. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı ise %7,9 seviyesinden %7,6 seviyesine indi. Aynı hafta içerisinde yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları yaklaşık 2,8 milyar dolar azalırken altın dahil toplam DTH hesapları fiyat etkisinden arındırılmış olarak 2 milyar dolar geriledi. 20 – 27 Eylül haftasında TCMB rezervleri rekor tazelemeye devam etti. Bu dönemde TCMB net döviz rezervi 2,3 milyar dolar artışla 54 milyar dolara çıkarken, brüt döviz rezervi ise 1 milyar dolar yükselerek 157,5 milyar dolara tırmandı.

11 Ekim Cuma

10:00 Ağustos Ödemeler Dengesi İstatistikleri

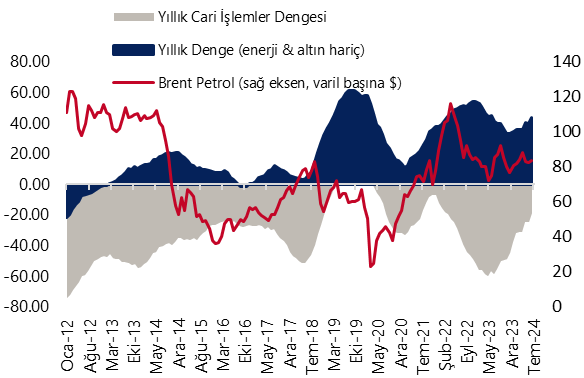

- Cari işlemler dengesinin ağustos ayında 4,2 milyar dolar fazla vermesini ve yıllık cari açığın bu dönemde 19 milyar dolardan 15 milyar dolara gerilemesini bekliyoruz.

- Yurt dışı talepteki iyileşmenin ve altın ithalatındaki düşük seviyelerin devam edeceği ve enerji tarafında bir artış yaşanmayacağı öngörümüz çerçevesinde cari işlemler dengesi performansındaki olumlu seyrin sürmesini bekliyoruz. Yıl sonuna ilişkin cari açık tahminimizi 25 milyar dolar seviyesinde korumakla birlikte (GSYİH’nın %2’si), tahminimize yönelik risklerin aşağı yönlü olduğu kanaatindeyiz.

10:00 Ekim Piyasa Katılımcıları Anketi

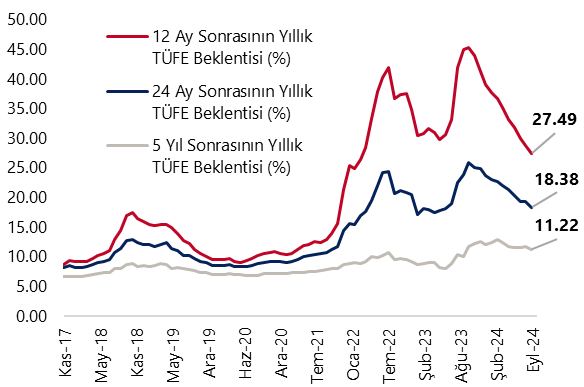

- Bir önceki anket sonuçlarını hatırlayacak olursak: Ağustos anketinde %43 seviyesinden %43,3 seviyesine yükselen 2024 yıl sonu enflasyon beklentisi eylül anket sonuçlarında %43,1 olarak gerçekleşti. 12 ve 24 ay ileriye yönelik enflasyon tahminlerinde ise düşüş sürerken; 12 ay sonrasına yönelik enflasyon beklentisi eylül ayında %28,7 seviyesinden %27,5’e, 24 ay sonrasında yönelik enflasyon beklentisi ise %19,3 seviyesinden %18,4’e geriledi. Kurum olarak 2024 yıl sonu enflasyon tahminimiz %43 düzeyinde.

- Ekim ayı anket sonuçlarında katılımcıların 17 Ekim Perşembe günü gerçekleşecek olan PPK toplantısına ilişkin tahminleri de yakından takip edilecek. Kurum olarak politika faizinde ekim ayında bir değişiklik beklemiyoruz.

Grafikler

Grafikler

Sanayi Üretim Endeksi (MA, 3-aylık HO)

Kaynak: TÜİK, Tacirler Yatırım

İşgücüne İlişkin Tamamlayıcı Göstergeler (MA, %)

Kaynak: TÜİK, Tacirler Yatırım

Yabancı Net Portföy Hareketleri

(yıllık kümülatif, milyon $ hisse+tahvil (repo işl. hariç))

Kaynak: TCMB, Tacirler Yatırım

Yurtiçi Yerleşiklerin Döviz Mevduatları

(altın dahil., milyar $, parite etkisinden arındırılmış)

Kaynak: TCMB, Tacirler Yatırım

Cari İşlemler Dengesi (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

Orta Vadeli Enflasyon Beklentileri (%)

Kaynak: TCMB, Tacirler Yatırım

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi

{kind=link}

{kind=link}