27.03.2026

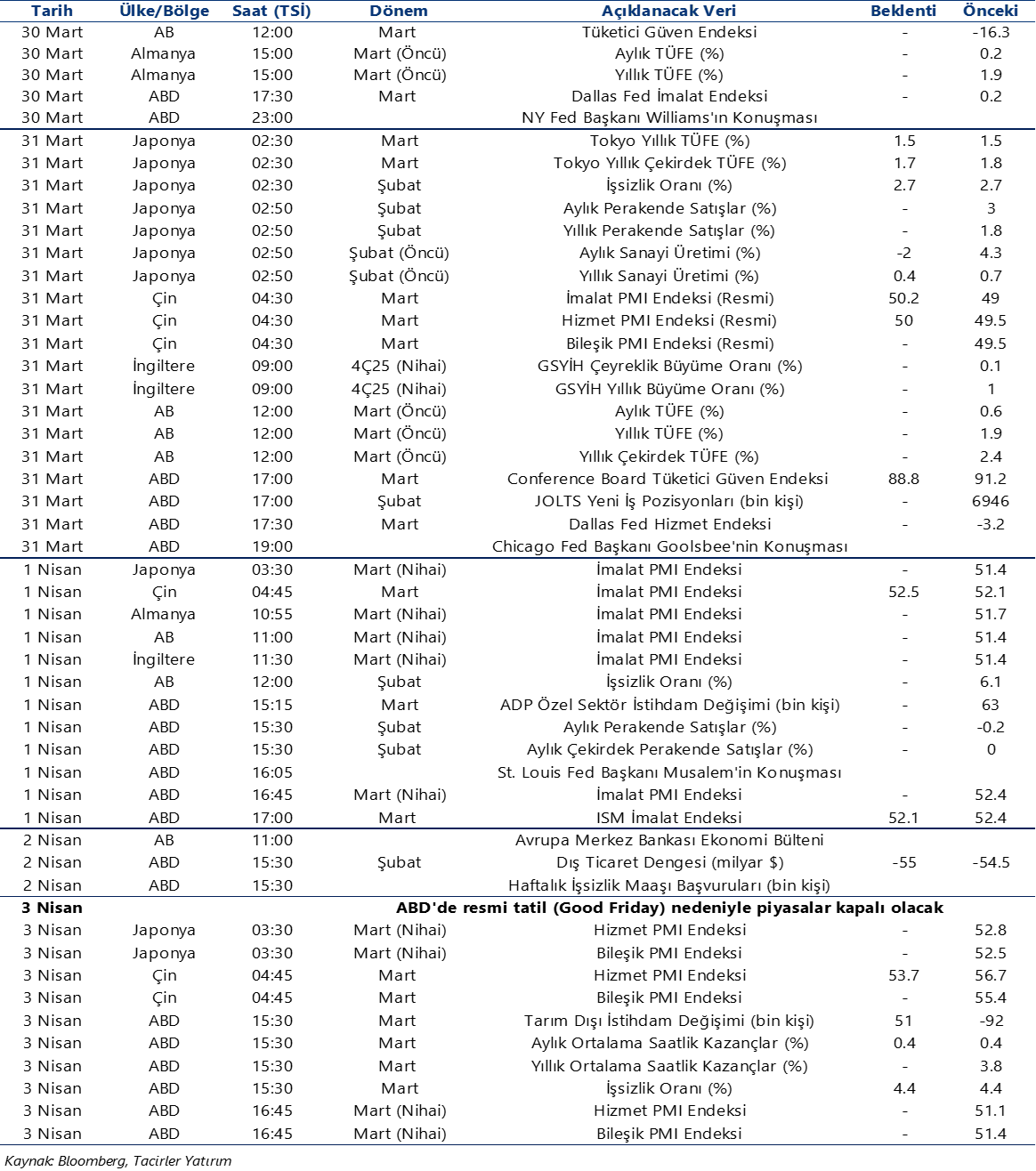

Ekonomik Veri Takvimi 30 Mart – 3 Nisan

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 240 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

30 Mart Pazartesi

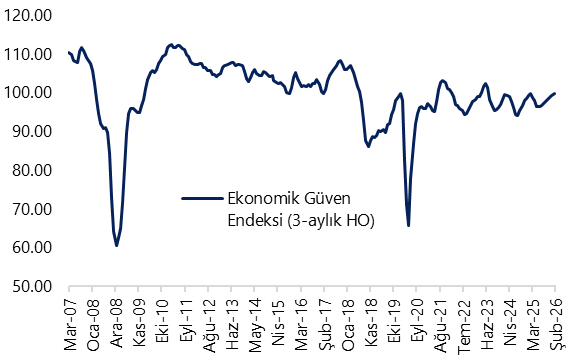

10:00 Mart Ekonomik Güven Endeksi

- Ekonomik güven endeksi şubat ayında 99,4 seviyesinden 100,7 seviyesine yükselerek Mart 2025’ten bu yana ilk kez 100 eşik değerinin üzerine çıktı. Endeksin 100 seviyesinin üzerinde gerçekleşmesi, genel ekonomik görünüme ilişkin algının yeniden iyimser bölgeye geçtiğine işaret ediyor. Şubat verisinin alt kalemleri incelendiğinde; tüketici güven endeksi %2,3 artışla 85,7’ye, reel kesim güven endeksi %1,1 artışla 104,1’e, perakende ticaret sektörü güven endeksi %2,9 artışla 115,9’a yükselirken; hizmet sektörü güven endeksi 113,8 seviyesinde yatay seyretti. Buna karşılık inşaat sektörü güven endeksi %2,1 azalışla 83,9’a geriledi. Güven endekslerinde şubat ayında toparlanma ekonomik aktivitede dipten dönüşe işaret etse de, ABD–İran geriliminin yarattığı belirsizlikler bu iyileşmenin kalıcılığına ilişkin riskleri canlı tutuyor. Bu çerçevede, endeks seviyesinin yakın vadede yeniden 100 eşik değerinin altına gerileyebileceğini değerlendiriyoruz.

31 Mart Salı

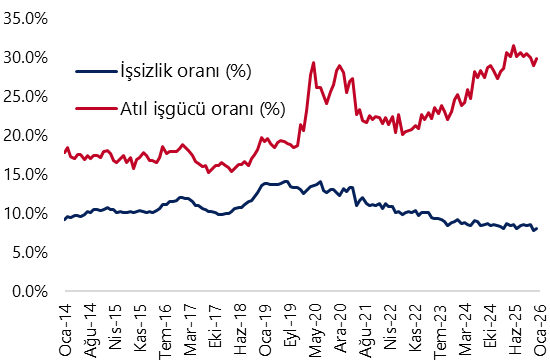

10:00 Şubat İşgücü İstatistikleri

- Mevsim etkisinden arındırılmış işsizlik oranı ocak ayında %7,8’den %8,1’e yükselirken, işgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı (zamana bağlı eksik istihdam, potansiyel işgücü ve işsizlerden oluşan geniş tanımlı işsizlik oranı) ise bu dönemde %29’dan %29,9’a çıktı. Alt kırılımlara baktığımızda, zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %18,5 seviyesinden %19,2’ye, işsiz ve potansiyel işgücünün bütünleşik oranı ise %19,7’den %20,2’ye yükseldi. İstihdam oranı bu dönemde %48,7’den %47,9’a inerken, işgücüne katılım oranı ise %52,9’dan %52,1’e geriledi. Geniş tanımlı işsizlik oranında %30 civarında izlenen seviyeler, istihdam piyasasında manşet işsizlik oranının ima ettiğinden daha zayıf bir görünüme işaret ediyor. ABD - İran arasındaki gerilimin ekonomik faaliyet üzerinde yaratmasını beklediğimiz aşağı yönlü etkisiyle birlikte, geniş tanımlı işsizlik göstergelerindeki yükseliş eğiliminin önümüzdeki dönemde de devam edebileceğini değerlendiriyoruz.

10:00 Şubat Dış Ticaret İstatistikleri

- Ticaret Bakanlığı tarafından açıklanan şubat öncü verileri, dış ticaret açığında yükselişe işaret ediyor. Şubat öncü verilerine göre ihracat yıllık bazda %1,6 artışla 21 milyar dolar, ithalat ise %6,1 yükselişle 30,3 milyar dolar olarak gerçekleşti. Öncü veriler çerçevesinde dış ticaret açığı şubat ayında, ocak ayındaki 8,4 milyar dolar düzeyinden 9,2 milyar dolara yükselirken, yıllık açık ise 92,9 milyar dolardan 94,3 milyar dolara çıktı. Cari işlemler dengesinin şubat ayında 7,5 milyar dolar açık vermesini bekliyoruz. ABD – İran gerilimi sonrasında artan enerji fiyatları çerçevesinde yıl sonu cari açık tahminimizi 30 milyar dolardan (GSYİH’nın %1,7’si) 36 milyar dolara (GSYİH’nın %2,1’i) revize ettik. Bununla birlikte tahminimize yönelik yukarı yönlü risklerin sürdüğünü not ediyoruz.

17:30 Hazine 3 Aylık (Nisan – Haziran) İç Borçlanma Programı

- Bir önceki döneme ilişkin (Mart – Mayıs) iç borçlanma programında Hazine, nisan ayı için 515,4 milyar TL’lik itfası karşılığında 463,9 milyar TL’lik iç borçlanma öngörüsü paylaşmıştı – öngörülen geri çevirme rasyosu %90.

1 Nisan Çarşamba

10:00 İSO Türkiye Mart İmalat PMI

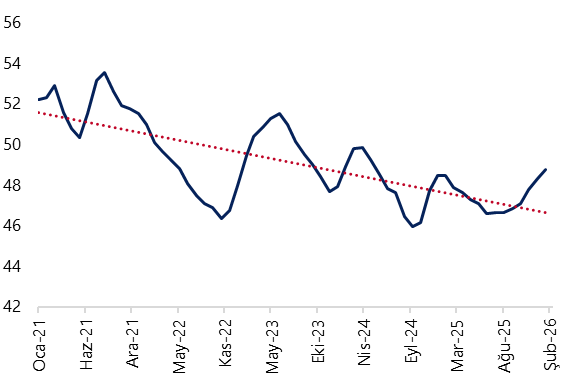

- İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI, şubat ayında 48,1 seviyesinden 49,3’e yükselerek Nisan 2024’ten bu yana en yüksek değerine ulaştı. İSO tarafından açıklanan notta, müşteri talebinde görülen iyileşme sinyallerine bağlı olarak yeni siparişlerdeki düşüşün yaklaşık son iki yılın en ılımlı düzeyinde kaydedildiği vurgulanırken; üretim, istihdam ve stoklardaki düşüşlerin ise ocak ayına göre daha hafif seyrettiği ifade edildi. Güven endeksleri ve PMI verilerinde son dönemde izlenen ılımlı iyileşme sinyallerinin, ABD – İran gerilimi çerçevesinde mart ayı itibariyle yerini yeniden bozulmaya bırakmasını bekliyoruz. ABD–İran savaşının ekonomik faaliyet üzerindeki olumsuz etkileri nedeniyle, 2026 yılına ilişkin %4 seviyesindeki büyüme tahminimiz üzerinde belirgin aşağı yönlü riskler oluşmuş durumda. TCMB’nin efektif 300 baz puanlık faiz artırımı sonrasında faiz indirimlerinin bu yıl daha gecikmeli ve sınırlı ilerleyeceği beklentimizle, 2026 sonunda büyümenin %3,4 civarında gerçekleşebileceğini düşünüyoruz. Arz şokunun süresi ve gelişmekte olan ülke piyasalarından çıkışların büyüklüğüne bağlı olarak büyüme üzerindeki aşağı yönlü risklerin daha da belirginleşmesi mümkün.

2 Nisan Perşembe

14:30 Haftalık TCMB Verileri (20 – 27 Mart)

(Menkul Kıymet İstatistikleri, Para & Banka İstatistikleri, Uluslararası Rezervler)

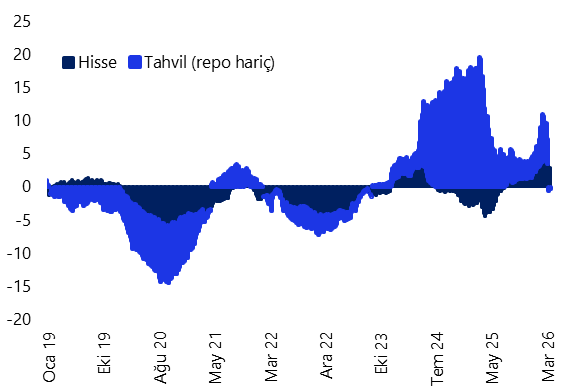

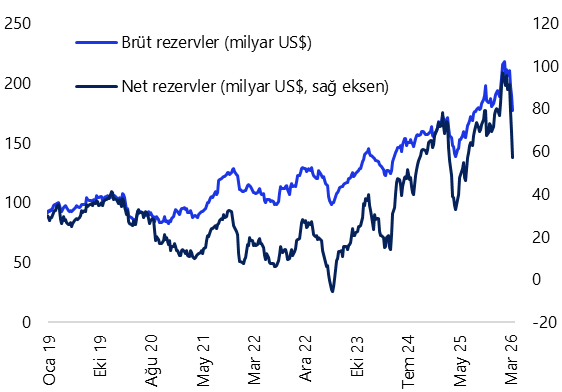

- Yabancı yatırımcılar 13 – 19 Mart haftasında hisse senedi piyasasında 137,6 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 130,1 milyon dolar net satış gerçekleştirdi. Yabancıların toplam tahvil stoku içindeki payı ise bu dönemde %6,9’dan %6,7’ye geriledi. Bu dönemde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 668 milyon dolar, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 840 milyon dolar yükseldi. 13 – 19 Mart haftasında TCMB brüt döviz rezervi 12,2 milyar dolar azalarak 177,6 milyar dolara, net döviz rezervi ise 11,6 milyar dolar düşüşle 57,3 milyar dolara indi. Swap stoku 258 milyon dolar azalarak 14,4 milyar dolar olurken, swap hariç net rezerv ise 11,3 milyar dolar gerileyerek 42,9 milyar dolara indi. Ayrıntılı rapor için tıklayınız.

3 Nisan Cuma

10:00 Mart Enflasyon Verileri

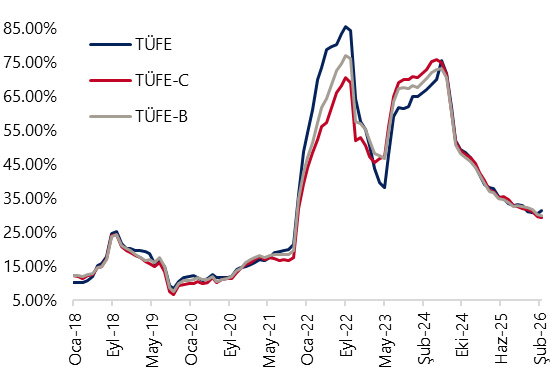

- Mart ayı aylık TÜFE artışının %2,1 seviyesinde gerçekleşmesini bekliyoruz. Tahminimize yönelik riskleri yukarı yönlü görmekle birlikte, beklentimize paralel bir gerçekleşme durumunda yıllık TÜFE’nin %31,5 seviyesinden %31,1’e sınırlı bir gerileme kaydedeceğini hesaplıyoruz. ABD – İran savaşıyla birlikte yükselen küresel enerji fiyatlarına rağmen, devreye alınan %75’lik eşel mobil sistemi sayesinde akaryakıt fiyat artışlarının mart enflasyonu üzerindeki etkisi bu aşamada sınırlı kaldı. Ancak eşel mobil sisteminin sınırına yaklaşılmış olması ve petrol fiyatlarının varil başına 100$ üzerinde kalmaya devam etmesi durumunda, nisan ayında enerji geçişkenliğinin daha belirgin hale gelmesi beklenebilir. Bunun yanında başta LNG olmak üzere enerji fiyatlarındaki artışın üretici fiyatları kanalıyla genel fiyat seviyesi üzerinde yukarı yönlü baskı oluşturmasını bekliyoruz. Ayrıca üre fiyatları kaynaklı maliyet baskılarının önümüzdeki dönemde gıda enflasyonu açısından da risk oluşturduğunu düşünüyoruz. Bu gelişmeler, yıl sonu enflasyonunun daha önceki tahminimizin (%23) belirgin şekilde üzerine çıkarak %26 civarına yönelebileceğine işaret ediyor.

Grafikler

Grafikler

Ekonomik Güven Endeksi (3-aylık HO)

Kaynak: TÜİK, Tacirler Yatırım

İşsizlik Oranı & Atıl İşgücü Oranı (MA, %)

Kaynak: TÜİK, Tacirler Yatırım

Yabancı Net Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

TCMB Brüt & Net Rezervler (milyar $)

Kaynak: TCMB, Tacirler Yatırım

İSO Türkiye İmalat PMI Endeksi (3-aylik HO)

Kaynak: İstanbul Sanayi Odası, Tacirler Yatırım

TÜFE Yıllık Değişim (%)

Kaynak: TÜİK, Tacirler Yatırım

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi

{kind=link}

{kind=link}