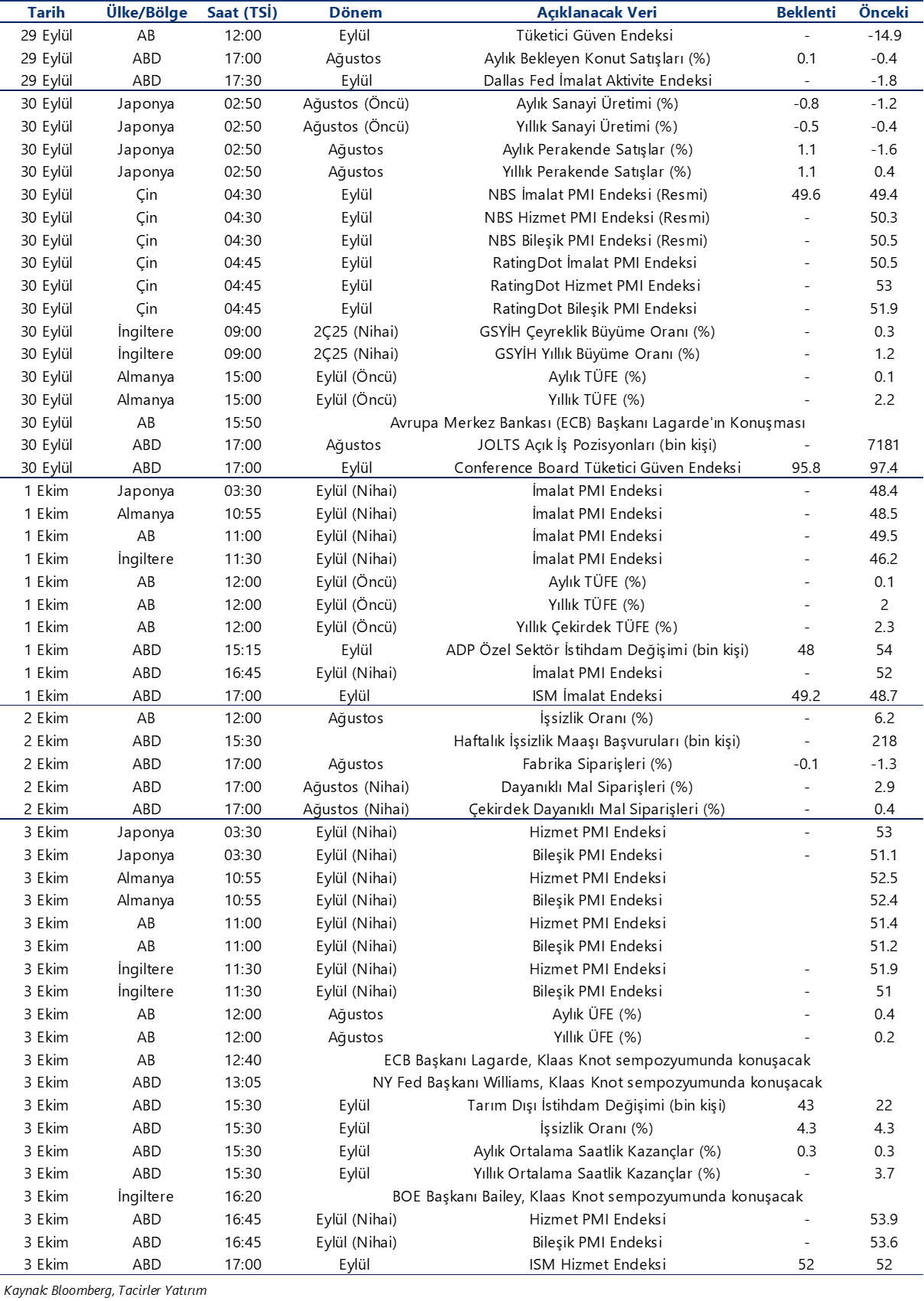

26.09.2025

Ekonomik Veri Takvimi 29 Eylül – 3 Ekim

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 240 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

29 Eylül Pazartesi

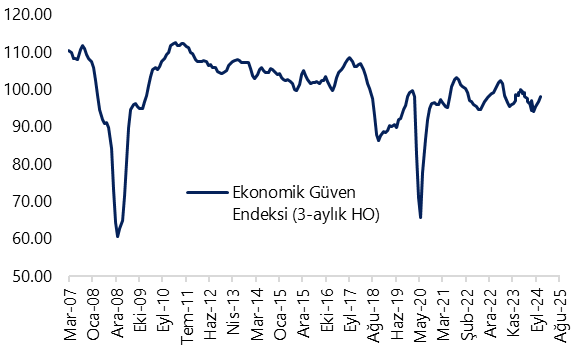

10:00 Eylül Ekonomik Güven Endeksi

- Ekonomik güven endeksi ağustos ayında 96,3 seviyesinden 97,9’a çıktı. Mart ayından bu yana 100 eşik değerinin altında oluşmakta olan endeks, genel ekonomik duruma ilişkin algının kötümser tarafta kalmaya devam ettiğini gösteriyor. En son alınan ağustos verisinin alt detaylarına baktığımızda: Ağustos ayında tüketici güven endeksi %0,9 gerileyerek 84,3’e inerken, reel kesim güven endeksi %1,7 oranında artarak 100,6’ya çıktı. Hizmet sektörü güven endeksi %1,1 oranında artarak 111,1 değerini, perakende ticaret sektörü güven endeksi %0,8 artışla 108,8 değerini ve inşaat sektörü güven endeksi %4 oranında gerileyerek 85,3 değerini aldı.

30 Eylül Salı

10:00 Ağustos İşgücü istatistikleri

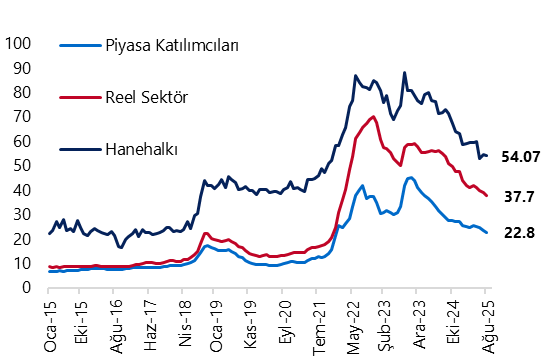

- Mevsim etkisinden arındırılmış işsizlik oranı temmuz ayında %8,4’ten %8’e indi. Bu dönemde işgücü 146 bin azalarak 35,4 milyona inerken, işgücü içerisinde istihdam edilenlerin sayısı 18 bin kişilik sınırlı bir artışla 32,6 milyon oldu. İşsiz kişi sayısı ise 164 bin kişi azalarak 2,8 milyona geriledi. İşgücüne katılım oranı ise %53,6’dan %53,3’e inerek şubattan bu yana en düşük düzeyine indi. İşgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı (zamana bağlı eksik istihdam, potansiyel işgücü ve işsizlerden oluşan geniş tanımlı işsizlik oranı) ise %32,7’den %29,6’ya indi. Atıl işgücü oranının detaylarına baktığımızda: Temmuz ayı itibariyle zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %22,8’den %19,1’e, işsiz ve potansiyel işgücünün bütünleşik oranı ise %20,2’den %19,9’a geriledi. Atıl işgücü oranının yüksek seviyelerde kalmayı sürdürmesi, istihdam piyasasında manşet verinin ima ettiğinden daha zayıf bir görünüme işaret ediyor. Zamana bağlı eksik istihdam ve potansiyel işgücü göstergelerinin yüksek seviyelerini koruması, atıl işgücü oranının önümüzdeki dönemde de yüksek seyretmesine neden olabilir.

10:00 Ağustos Dış Ticaret İstatistikleri

- Ticaret Bakanlığı tarafından açıklanan ağustos ayı öncü verileri, dış ticaret açığında belirgin düşüşe işaret ediyor. Ağustos öncü verilerine göre ihracat yıllık bazda, %0,9 azalarak 21,8 milyar dolar, ithalat ise %3,9 gerileyerek 26 milyar dolar olarak gerçekleşti. Öncü veriler çerçevesinde dış ticaret açığı ağustos ayında, temmuz ayındaki 6,4 milyar dolar düzeyinden 4,2 milyar dolara gerilediğini takip ediyoruz. Öncü veriler çerçevesinde yıllık açık ise 88,3 milyar dolardan 87,4 milyar dolara geriledi. Öncü dış ticaret verileri çerçevesinde ağustosta ödemeler dengesi tanımlı dış ticaret açığının 4,6 milyar dolardan 2,2 milyar dolara gerileyeceğini, cari işlemler fazlasının ise 5 milyar doları aşacağını tahmin ediyoruz.

17:30 Hazine 3 Aylık (Ekim – Aralık 2025) İç Borçlanma Stratejisi

- Hazine’nin Ekim – Aralık 2025 dönemine ilişkin iç borçlanma programı 30 Eylül Salı günü saat 17:30’da açıklanacak. Bir önceki programda Hazine, ekim ayına ilişkin olarak 263,5 milyar TL’lik yüksek itfası karşılığında 350,7 milyar TL tutarında bir iç borçlanma öngörüsü paylaşmıştı.

1 Ekim Çarşamba

10:00 İSO Türkiye Eylül İmalat PMI

- İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI, ağustosta 45,9’dan 47,3’e yükselerek ocak ayından bu yana ilk artışını kaydetti ve nisan ayından bu yana en yüksek seviyesine çıktı. Ancak endeksin 50 eşik değerin altında kalması, imalat sanayi aktivitesindeki daralmanın sürdüğüne işaret ediyor. Nisan 2024’ten bu yana 50’nin altında seyreden PMI, sektörün bir yılı aşkın süredir ivme kaybettiğini gösteriyor. Üçüncü çeyreğe ilişkin şimdiye kadar elde ettiğimiz öncü göstergeler, ekonomik faaliyette önceki çeyreğe göre yıllık bazda bir yavaşlamaya işaret ediyor. Sanayi sektörü aktivitesinde ikinci çeyrekte görülen hızlı yükselişte (%6,1), düşük baz etkisi belirleyici oldu. Bu etkinin üçüncü çeyrek itibariyle hafiflemesini ve sanayi sektöründeki zayıf eğilimin daha belirgin olmasını bekliyoruz. 2025 yıl sonu büyüme tahminimizi %3,1 seviyesinde koruyoruz.

2 Ekim Perşembe

14:30 Haftalık TCMB Verileri (19 – 26 Eylül)

(Menkul Kıymet İstatistikleri, Para & Banka İstatistikleri, Uluslararası Rezervler)

- 12 – 19 Eylül haftasında yabancı yatırımcılar hisse senedi piyasasında 407,6 milyon dolar, tahvil piyasasında ise (repo işlemleri hariç) 178 milyon dolar net alım gerçekleştirdi. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı ise %6,6 seviyesinde sabit kaldı. Bu dönemde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları, kurumların talebinden kaynaklı olarak 534 milyon dolar artış kaydederken, altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 1,2 milyar dolar yükseldi. 12 – 19 Eylül haftasında TCMB net döviz rezervi 800 milyon dolar artışla 70,3 milyar dolar, brüt döviz rezervi ise 1 milyar dolar yükselerek 179 milyar dolar oldu. Swap stoku bu dönemde 460 milyon dolar gerileyerek 17,3 milyar dolara inerken, swap hariç net rezerv ise 1,3 milyar dolar artışla 53 milyar dolar oldu. Ayrıntılı rapor için tıklayınız.

3 Ekim Cuma

10:00 Eylül Enflasyon Verileri

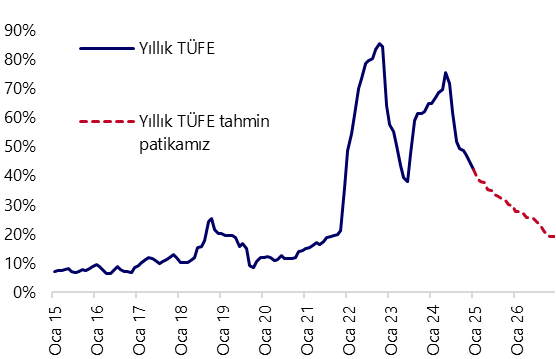

- Eylül ayında TÜFE’nin aylık bazda %2,47 artış göstereceğini, yıllık TÜFE’nin ise baz etkisi ile birlikte %33 seviyesinden %32,3’e gerileyeceğini tahmin ediyoruz. Eylül ayında eğitim kalemindeki aylık artışın %30’a yakın bir seviyede oluştuğunu, bununla birlikte bu kalemin aylık TÜFE’ye yaklaşık 0,65 puan etki ettiğini hesaplıyoruz. Gıda fiyatlarının ise aylık bazda %2,7 artış gösterdiğini tahmin ediyoruz. TÜFE’nin ekim ayında da aylık bazda %2,5 yakınında oluşacağını tahmin ediyoruz. Ekim ayının ardından ise kasım ve aralık aylarında aylık enflasyonda hızlı bir gerileme bekliyoruz. Aylık TÜFE artışının kasımda %1,5 altında, aralıkta ise %1 altında oluşma ihtimalini yüksek görüyoruz. Ancak, eylül ve ekim aylarında %2,5 civarında gerçekleşmesini beklediğimiz aylık TÜFE artışı nedeniyle, TCMB’nin faiz indirim hızında azaltıma gitmeyi değerlendirebileceği görüşündeyiz. Bu çerçevede, yılın kalan son 2 PPK toplantısında, 250 baz puandan daha yüksek bir faiz indirimi görmeyi beklemiyoruz. Kurum olarak 2025 yıl sonu TÜFE beklentimiz %29,7 seviyesinde.

Grafikler

Grafikler

Ekonomik Güven Endeksi (3-aylık HO)

Kaynak: TÜİK, Tacirler Yatırım

İşsizlik Oranı & Atıl İşgücü Oranı (MA, %)

Kaynak: TÜİK, Tacirler Yatırım

Yabancı Net Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

Yurt İçi Yerleşiklerin Döviz Mevduatları

(milyar dolar, altın dahil, parite etkisinden arındır.)

Kaynak: TCMB, Tacirler Yatırım

İSO Türkiye İmalat PMI Endeksi (3-aylik HO)

Kaynak: İstanbul Sanayi Odası, Tacirler Yatırım

Yıllık TÜFE Tahmin Patikamız (%)

Kaynak: TÜİK, Tacirler Yatırım

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi

{kind=link}

{kind=link}